「出資お断り=事業・会社がイケてない」ではないことを知って起業家が「心折れない」ようにするための、10の投資家事情

スタートアップとしてエクイティファイナンス(株式による資金調達)をするのなら、投資家に断られたことが無いという人は皆無だと思う。

スタートアップのCEO、CFOも、傷つきやすい心を持った普通の人間なのでお断りが連続したりすると「ダメだっ。もう、ぜっったい資金調達できない…orz」と思うのも無理はないし、場合によっては「この事業が良くないのかも…」「ピボットしたほうがいいのかも…」さらに追いつめられて「従業員を減らすしかない!」「倒産して自己破産するしかない!」「あの断った投資家を末代まで呪ってやる!!」などと考えるかもしれない。

しかし、コロナ禍で市場が蒸発したインバウンドベンチャーをやってみて思うのだが、諦めなければ「捨てる神あれば拾う神あり」なのである。実際、WAmazingはコロナ禍によるインバウンド鎖国(なんと947日間に及んだ!)の間だけでも12億円程度の資金調達を実施している。

つまり、起業家自身が「心折れない」ことが非常に重要なんだなぁと、よく言われていることを改めて実感した。

そこで投資家に断られたとしても凹む必要が全くない理由として、投資家にも色んな事情ある、ということを複数挙げてみる。

今回のnoteは、今後、スタートアップ起業をする人、ミドルステージのWAmazingよりも前の段階(シードやアーリー)の起業家の助けになれば、と思って書きます!!

※ちなみに私は投資家やファンド運営をやったことはないので、自分が言われたことだったり、言われなくても察したことだったり、あるいは、勝手に想像したことだったりを取り混ぜて書きます。

※今回、ChatGPT4先生比率は0%で、100%私が書く文章です。なので、「スキ」ください。w AIと違い生身の人間にはフィードバックとモチベーションが大切なんです…ww

投資家にも色々な事情がある。「今、出資NG」の事情を10個挙げてみる

投資家側にも色々事情がある。何を当たり前のことを、と思うかもしれない。しかし、あなたが今、必死に資金調達しようとしている崖っぷちスタートアップのCEOだとして、その追いつめられた精神状態で本当に投資家の立場に立ってモノを考えているか?と言われれば怪しいのではないか。

起業家というのは往々にして「自分の事情」で頭も心もいっぱいになってしまう生き物である。(そして、それを責められないぐらい、常に何か問題が起きてもいるし)

でも、起業家側に色々事情があるように、投資家側にも様々、事情がある。どんなものがあるのだろうか?

1,ファンドレイズの途中である、難航している

個人の財産で投資を行う「エンジェル投資家」以外は、なんらか自分の懐とは別の財源から集めたお金(ファンド)から投資するのが投資家である。ファンドを運用する彼ら投資家自身はGP(general partner)を担い、ファンドにお金を入れてくれる他の人たちはLP(limited partner)を担うことが多い。ファンドにお金を入れるLPは大企業だったり金融機関だったり海外機関投資家だったりいろいろである。政府系ファンドのように「年金」という財源でLP出資する場合もある。つまり、ファンド自身もスタートアップに出資するための資金を資金調達しなくてはいけないのだ。これがまた…色々な理由で困難にぶち当たることが多い。例えば①市況(マーケット環境)が悪くてLPが及び腰である ②自分たちに実績(トラックレコード)がなくLPが及び腰である、など。資金調達に苦労するのはスタートアップだけではなく、投資家側も同様なのだ。結果としてスタートアップ側が設ける締め切り内に出資資金を用意できないということがある。つまり元手がなければ「ない袖は振れぬ」という事情。

2,投資方針が合わない

ファンドには投資方針というものがある場合が多い。方針なので「どういうスタートアップに投資したいですよ!」というものだ。ファンド側が設定しているし、これを前提にLPから資金を集めているので、あまり外れたことはできない。方針は大まかに①ステージ別(アーリー/シード特化型、レイター特化型などがある。死の谷になりがちなミドルステージ特化というのは、あまり聞いたことがない)②リードorフォロー(リードしかとりたくないというファンドもあれば、フォロー専門というファンドもる)③チケットサイズ(1回に出資する規模感をチケットサイズという。1000万円~3000万円というところもあれば、5億円以上が条件というところもある)③ジャンル別(ヘルスケアのみ!とか、IT系全般とか、ディープテック特化とか、SaaS特化とか本当にいろいろある。「インパクトスタートアップを対象としている」という基準があいまいなものも多い。)④バリュエーション縛り(バリュエーション、つまり、スタートアップの企業価値で20億円以下まで、などがある。ステージ別と概念は似ている)⑤起業家縛り(社会起業家ファンド、とか、学生起業家を支援とか、女性起業家に出資する、など)⑥事業シナジーが前提(CVC、つまり、コーポレートベンチャーキャピタルの場合、事業をやっている本体事業会社との事業シナジーが前提であり、ファイナンシャルリターン(スタートアップのexitにより得られる利益)よりも、事業シナジーが最優先というケースも多い)

…ざっと考えただけでも6つほどの観点が出た。ここで合致しなければ、どんなに意気投合してミーティングが盛り上がっても、ダメである。

逆に言えば、いくつかの投資方針に全て合致していれば当然、投資確度があがる。お互いの時間を無駄にしないためにも、早めに投資方針を確認して、合わないところとは、だらだらとミーティングを重ねることはやめよう。

3,ファンドにもう時間やお金が残っていない

これも「無い袖は振れぬ」系だ。通常、ファンドにはLPにリターンを返す(満期にする)ための期間が設定してり償還期限などと言う。8年~10年ほどが多いような気がする。「エクステンド」といって1-2年延長されるケースもある。(LPの理解を得られれば、だが)

スタートアップのIPOまでの期間は長期化傾向にあり、平均的には5年以上かかっている。

つまり残り時間が1-2年しかないファンドが、これからexitまで5年以上かかるだろうスタートアップ企業に出資することは難しい。

皆さんはミュージカル映画の「ラ・ラ・ランド」をご覧になりましたか?

この映画みたいな感じです。お互い惹かれあって恋仲になってお互いの夢を応援し…、でもでも「タイミングがあわなかったね、私たち」というやつである。そういうことって人生で沢山ありますよね。

上記は「時間がない、タイミングあわない」パターンだが、「お金がない」パターンもある。仮に100億円のファンドがあり、このファンドはフォロー・オン(※)するために、50億円は既存出資際のために残しておく主義だとしたら、50億円をこえて新規のスタートアップに出資することはできない。

※フォローオン:ある会社に以前に投資したことのある投資家によって行われる後続的な投資 のことで、通常は後半段階における投資である。

4,担当者に興味や熱意、あるいは力量がない

投資家といっても、エンジェル投資家以外は組織やチームとしてファンド運営をしている。CVCであれば、母体となる大企業から出向してきたりして、組織になっている。組織というのはヒトの集まりだし、部外者が外から組織の複雑な力関係・意志決定フローに関与することは実質不可能なので、結局、自分たちスタートアップに対面してくれる担当者がどんな人か?次第である。向こうから「興味がある」と言ってくれた場合は、興味や熱意がないということはまずないが、スタートアップ側から門をたたき、たまたま出てきてくれた人が、自分たちの事業や領域に興味を持ってくれなかったり熱意がなかったら、まず出資が決まることはない。(投資担当者ガチャ、ハズレでございます…orz)

なぜなら多くのファンドでは投資委員会(Investment Comittee)と呼ばれる投資するかどうかの最終意志決定する会議があり、そこでスタートアップの事業を魅力的に熱意をもってプレゼンし出資にこぎつけるのは担当者そのものであるからである。(たまに起業家自身がその会議に参加してプレゼンをすることもある)

あとは…残念だが、普通にあることとして、担当者は興味を持ってくれているし熱意もあるがファンド組織内での彼(or彼女)の立場が本人自覚以上に全く弱くて、彼(or彼女)が持ってくる案件自体が、社内信用残高が少なく投資委員会を通せない、つまり端的に言えば、担当者の力量不足というのもある。

5,既に競合スタートアップに出資している

投資家側からすれば、もちろん競合同士、切磋琢磨して市場自体のパイを広げてほしいという観点もあるだろう。ただ、「Winner takes ALL」になるパターンもITサービスの場合は、ままあるし、ハンズオン支援も、両社に気を遣いながら公平性を担保するなど、なかなか難しい。

今では日本スタートアップの代表格であるメルカリも、スマホ向けフリマアプリとしては実は後発だった。先行している「フリル」を制したファイナンスの戦いの経緯に関しては以下のnoteでも以前記した。当時はそこまでVCの数も多くない中、フリルがいざ、ファイナンスのためにVCを回ると、多くのVCが既にメルカリに投資済みだった…というのはベンチャー村界隈では「小泉殺法」として有名な話だとか、なんだとか…(あくまで噂ですw)

また起業家サイドから見ても、情報管理の面で不安に感じる人が多い。

実際に投資が決まり契約をしてお金が振り込まれれば、起業家側は事業進捗を定期的に投資家側にレポートすることが多い。そのため競合スタートアップが既に既存投資先にある投資家経由でもしかして「自社の情報が競合に筒抜け」になることを危惧しなくてはならない。

6,(事件が起こりすぎてて)新規出資検討どころじゃない

スタートアップはHardThingsの連続である。…ということはすなわち、そういったスタートアップに他人の資金を投じて運用しているベンチャーキャピタリストのプレッシャーたるや…!というところである。特に、独立系VCで、シード・アーリーでリードを取るなど…すごいことです。

WAmazingの、初めての外部資金調達、シリーズAでは、ANRIとBEENEXTにCoリードをとっていただき合計10億超のラウンドをクローズした。

ANRIのその後のHardThingsは記憶に新しい方もいるのではないか。

コインチェック社の暗号通貨が奪われた時は、その後しばらく対応と支援にかかりっきりだった。そして、まさに2020年2月(ダイアモンドプリンス号が横浜に停泊していた時である)インバウンド市場がコロナ禍によって蒸発したその瞬間、ANRIファンド投資先で最も窮地に陥ったのは当社だった。佐俣アンリさんは飛んできて、こういった。「今、投資先は200社ぐらいあるがWAmazingが下から2番目ぐらいにヤバいです」…もしかして下から2番目というのは、ちょっとした優しさだったのかもしれず、本当は最下位だったのかもしれない…。

そして続けて彼はこういった。「僕たちは生き残れば、勝てるのだから。なんとか乗り切ろう」と。

佐俣アンリさんは、平時は私に全てを任せてくれて、有事には飛んできて助言をくれる、…これぞ真のベンチャーキャピタリストだと、本当に感動した。あまりにも感動して、思わず日経コラムに書いてしまった。ANRIが株主で良かった…と、このご縁に心から感謝した。

そんな中で「心が折れない」ためには何が必要か。今回の経験をもとに、3つだけ書き出してみたい。1つは「何があっても、それを上回るやりたいこと、実現したい世界があるか」だ。起業家が創業してから新規株式公開(IPO)やらM&A(合併・買収)やらにたどり着くまでに災難に全く見舞われないということは、残念ながらほぼない。

だから起業する前には自分自身に「なぜこの事業をやりたいのか。どうして自分なのか。そしてなぜ今なのか」の3つを自問自答することをお勧めする。そのプロセスを経て起業した者はちょっとやそっとのことでは諦めたりはしない。もうひとつは中長期の視野を持つことだ。

コロナが全世界に広がりつつあった20年2月、当社の株主の1人、ベンチャーキャピタリストの佐俣アンリ氏が私たちにこう言った。「僕たちは、ここを生き抜けば勝てるのだから。なんとか生き抜こう」。事実、国連世界観光機関(UNWTO)が10年に発表したデータでは1950年以降、世界の国際旅客数は一貫して増加している。

https://www.nikkei.com/article/DGXZQOUC313380R31C22A0000000/

…話を元に戻すと、つまりは「(投資先でHardThingsという名の事件が起きすぎていて)新規案件検討どころじゃない」という時もある。

7,マクロ環境で異変が起きている OR 突如、起きた

2022年はその最たるものだったと思う。世界経済はつながっている。風が吹けば桶屋が儲かる。ロシアがウクライナに侵攻すれば株式市場はガタガタになる。コロナ禍中、世界的に金融緩和をしていたのでコロナ禍があければインフレになり、市中にダブついたお金を適性にするため中央銀行は金利を上げ続ける。逆イールド現象(※)に巻き込まれ運用に失敗したシリコンバレー銀行で取り付け騒ぎが起こる…など、連鎖していく。世界の海はつながっていて、そこで大嵐が起これば、我ら、大海に浮かぶ小さな帆船のようなスタートアップは無傷ではいられない。

小さな帆船の船長である私(スタートアップCEO)が出来ることといったら、西の空に目を凝らし(天気は西から変わる)嵐の気配を感じたら、「帆をおろせー!」だの「面舵いっぱーい!」だの叫びながら船員と一丸となって嵐が去るまで必死に耐えるのみである。

2022年はスタートアップの冬、と言われたが、本当にそうであった。以下の記事を読んでもご理解いただけるだろう。

※逆イールドとは:短期金利が長期金利を上回り、イールドカーブ(利回り曲線)が右下がりの曲線となっている状態のこと。 市場関係者が将来的に金利が下がるとみている場合に起こる現象で、一般的に景気後退の兆候として捉えられる。

8,【CVCの運営受託など】構造的にリスクを取りにくい

大手の事業会社もスタートアップ投資に参入が増えたここ数年、それ自体はスタートアップエコシステムの拡大ということで歓迎すべきことだが、事業会社の中には「トップ方針でオープンイノベーション(スタートアップ企業との協業)やCVC発足が決まったが、お金はともかくノウハウがない。」というケースも多い。お金は母体となる事業会社から100%出ることが多いが、CVCの担当者も事業会社から異動してきたばかりで、投資経験もなければ新規事業開発経験もないということもある。そういう時に彼らが頼りにするのが「独立系VCとして経験のある人たち」だ。

昨今だと例えば、グローバルブレイン社は大企業のCVC運営受託を多くやっている。

ほんの一部を挙げてみたが本当にたくさんやっている。となると、どうなるか。受託したVC側のビジネスモデルは①管理報酬(相場ではファンド総額の1%~3%)と、成功報酬(相場ではリターンの20%程度)を申し受けるというところが多い。たとえば上記の3つのCVCは判で押したようにすべて50億円、10年間のファンドであるため、報酬の考え方は以下のようになっている可能性が高い。(高宮さんの記事を参照して簡単に計算した)

●管理報酬 50億円×3ファンド×2%(仮)=3億円

●成功報酬 もし上記の3ファンドが2倍のリターンを出したら、全体は300億になっているはずだ。ネットリターン分の150億×20%(仮)=30億円

合計33億円の売上となる。こういったパターンを量産しようとすると、CVC運営担当者を大量に採用することとなる。(熟練したキャピタリストに限ってしまうと、なかなか採用できないため、ある程度は未経験者も採用することになる)そうするとベンチャーキャピタリストとしては新米・駆け出しの人も必然的に増える。

またクライアントである事業会社のためにも、自分たちの売上のためにも「10投資して、9失敗しても、1つのホームランを放ってやる!」というモードではなく、「なるべく失敗したくない、リスクを取りたくない」という心理が強くなる。事業会社は純粋なる運用利益というより事業シナジー重視だし、究極、1倍リターンでも損さえしなければ管理報酬だけで受託側も赤字にならないからである。(受託側にかかる原価といえばキャピタリストの人件費ぐらい)

9,様子見したい、イマジャナイ感がすごいので先送り

私が、過去3年間に最も言われた言葉は、

「御社はこのコロナ禍を生き残れば成長すると思うので、また資金需要があれば、お声がけください。」(=今、うちは出資しないけど、インバウンド需要が回復したときに御社が生き残っていて事業が伸びてくるようであれば、またお話聞くよ)というものだった。

しごく、まっとうなお話である。コロナ禍中はインバウンド需要がいつ戻るのか、全く誰も予測できない状況だった。結果として日本のインバウンド鎖国は947日間続いたのだ。そんな中で、100名以上の直接雇用従業員を抱えたWAmazingはバーンレートを下げるのも限界があり、投資家から見れば「いつ潰れてもおかしくないスタートアップ」の代表例だったと思う。

私は、「死んでも潰さない。石にかじりついてでも資金調達する」と強い意志だったけれども、意志の強さを可視化して投資家に提示することは難しい。結局、まだコロナのワクチンも開発されていない中で、私は新規のリード株主を見つけることができず、既存投資家にフォローオンいただき、エンジェルからもかき集める中で、ようやく新規株主も入っていただけたシリーズBダッシュ(2020年11月30日発表)に漕ぎつけた。後にも先にも、あれほど苦しい資金調達ラウンドはなかった。

この時、追加出資で支援してくれたシリーズA、シリーズBのリード株主であるANRI、BEENEXT、東急の3社を筆頭に他の既存投資家や、個人的に支援してくれたエンジェル投資家には感謝してもしきれない。

彼らによるフォローオン出資が決まらなければ、WAmazingは確実に倒産していただろう。

対峙している市場が一瞬にして消滅するといったWAmazingのような特殊ケースじゃなくても、多くの起業家が言われることに

「リード投資家が決まったら、フォローなら出資に関心あるので、お声がけください」というものがある。これも、「先送り、他の人の判断を見たい、様子見したい」という意味である。これをどうやって前に進めていくか?ということも、いろいろTIPSを発見したのだが、長くなるので、これはまた次回のnoteにでもまとめようと思う。

10,特に事情はない…あるいは、うまく言語化できないが、なんとなくピンとこない、気分が乗らない

最後は、野生のカンみたいなものである。私が思うに、素晴らしいベンチャーキャピタリストというものも、その野生のカンのようなもので、まだプロダクトすらないシードステージのスタートアップに出資を決める。

また、究極、未来は誰にもわからないのだから、起業家も選択の岐路にたったとき、自らの直感に従うということはよくあると思う。それと同じことは投資家側にもあるのだ。必ずしも言語化できなかったとしても「なんかピンとこない」という感覚は重要だ。恋愛だって就職だって条件やスペックだけで決めているわけじゃないと思う。ただ、それをストレートに起業家に伝えているかどうかは怪しい。

お見合い相手と1,2回食事して「…いい人なんだけど…この人と結婚かぁ…。んー、ピンとこない」と思ったときに、それが相手に失礼になってしまうと考え、何かもっともらしい理由を考えるという人もいる。

投資家側も起業家側に、前述にあげた1から9の理由などを織り交ぜながら、「波風が立たないように」お断りする…ということもよくある。

ただ私個人の考えとしては、お断りの理由ははっきり言ってもらえたほうが納得感あるし、「ピンとこないから」と言ってもらって全然かまわないのだが…。

そもそも。この「ピンとこない」「ピンとくる」を排除するならば、今すぐベンチャー投資などAIに任せてしまったほうがいい。AIどころか、たぶんEXCELくんが出来る。

まとめ

本当はChatGPT4先生にも10の理由を出していただいていたので、それも掲載しようかと思ったが既に8000文字を超える大作になってしまったため(;'∀')今回はChatGPT4先生の論点は割愛する。

起業家は、まだない未来、まだない価値、まだない社会を創ろうと、ビジョンを語り資金と仲間を集めて邁進するからこそ、その途上においては、

「成功すれば英雄、失敗すれば詐欺師」

「勝てば官軍負ければ賊軍」

との評価になってしまうのは、ある程度、やむを得ないことだと思う。

今回のnoteは、今後、スタートアップ起業をする人、ミドルステージのWAmazingよりも前の段階(シードやアーリー)の起業家の助けになればと思い、執筆した。投資家に何度断られても、心折れることなく、ぜひ理想とする社会の創造に邁進してほしいなと心から思う。

最後に…WAmazingはこの冒険の仲間を絶賛募集中!!

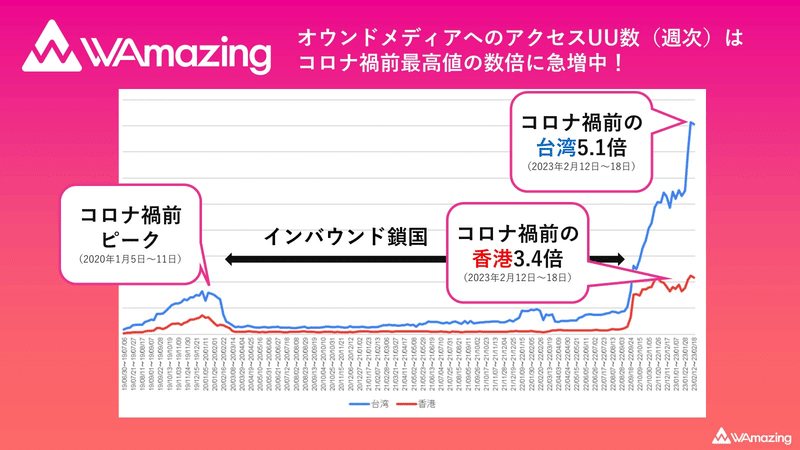

コロナ禍で、WAmazingのOTA事業は2020年、「一時休止」に追い込まれました。しかし、2022年9月よりインバウンド需要回復の決定を受けて再開し、今、すごい勢いで再成長しています。

例えば以下はWAmazingの自社メディア「WAmazingDiscover」のアクセスUU(ユニークユーザー)数ですが、2月中旬時点ですでに台湾は5倍以上、香港は3倍以上になっています。

当然、予約や購入などのトラクションもウナギ登りです~!!

長い長いコロナ禍という嵐を抜けて、今、再び宝島を目指し航海をしているWAmazingの大冒険にあなたも参加しませんか?

39職種で絶賛募集中です!(詳細は以下リンクをご覧ください)

この記事が気に入ったらサポートをしてみませんか?