政府債務に対する誤解

23年度予算の概算要求、上限ない項目3倍に かすむ成長投資: 日本経済新聞 (nikkei.com)

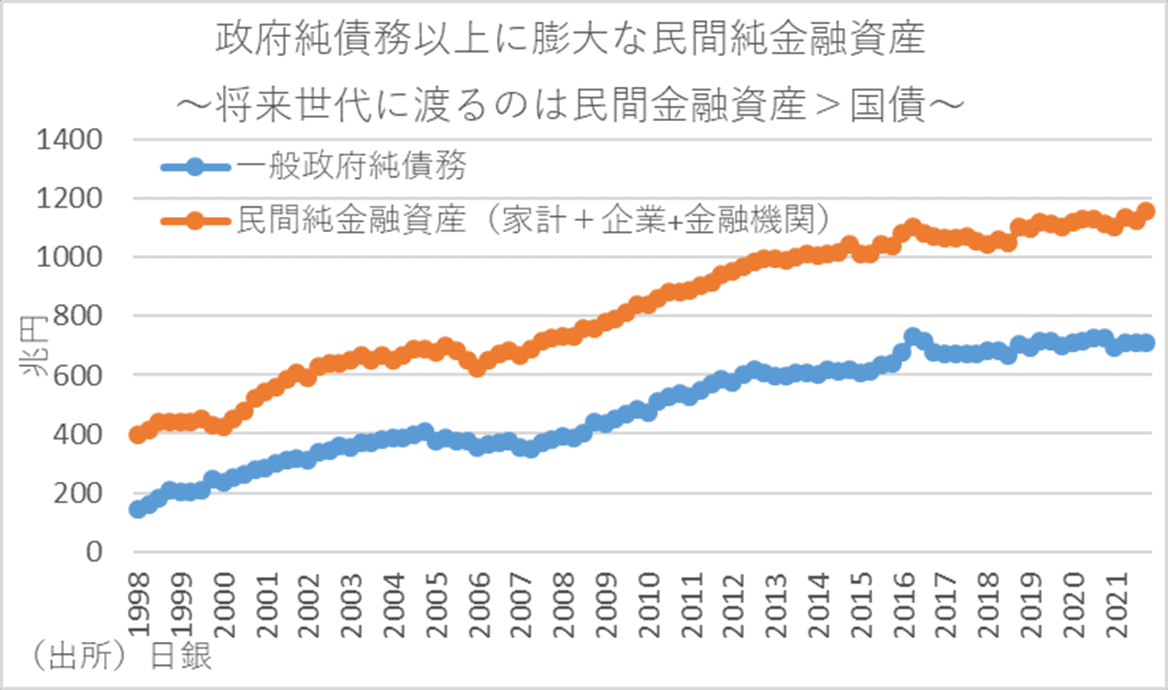

政府の債務残高の対GDP比はコロナ禍で250%を超えたことで政府債務に対する危機感が高まっています。しかし、政府債務残高だけを捉えて議論することは、本質的にあまり意味がないでしょう。というのも、債務残高が政府のバランスシートでは負債であっても、その裏側には民間の資産があるからです。実際、日銀の資金循環統計を用いて一般政府の純債務と民間の純金融資産を比較すると、一般政府の純債務残高は2021年9月末時点で700兆円を超えている一方、民間の純金融資産高は21年9月末時点で1100兆円を超えていることがわかります。

そして、この関係からすれば、政府債務残高が将来に引き継がれることは、その裏にある資産も引き継がれることになります。つまり、政府債務は「孫子の代へのツケ」ではなく、必ず減らさなければならないものでもありません。逆に、減らせば民間の資産も減っていくことになります。

そもそも、財政政策と金融政策は経済活動を活発化させ、物価や雇用をどう安定させるかが重要であり、「何が何でも政府債務残高対GDP比を下げなければいけない」という議論は国際標準ではありません。

この背景には、ラーナー流の機能的財政論に基づく財政の理解があります。ラーナーの機能的財政論とは「財政の健全性」といった基準ではなく、「雇用の最大化」や「物価の安定」といった実際に財政がマクロ経済で果たしている役割に即して財政を評価すべきという主張です。

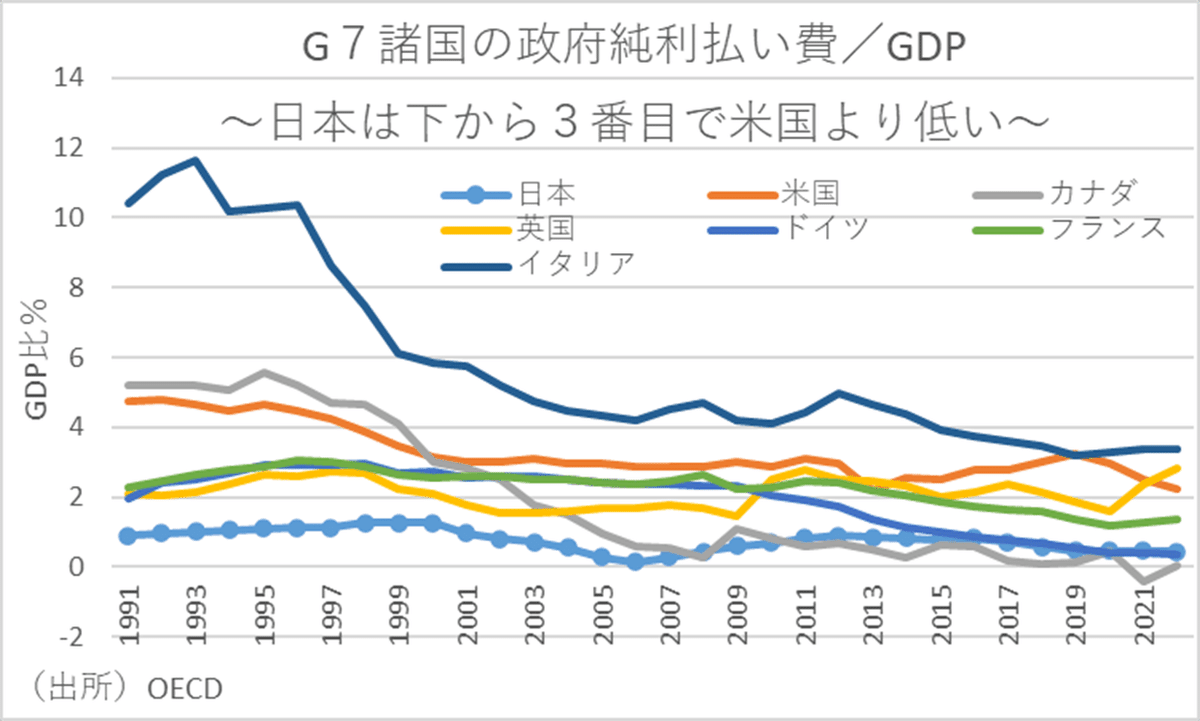

そして近年では、財政の健全性に対して米財務省は政府債務残高から利払い費を重視に転換しています。理論的裏付けは、Jason Furman and Lawrence Summers “A Reconsideration of Fiscal Policy in the Era of Low Interest “(2020)の論文にあり、債務残高/GDPが高くても、実質利払い対GDP比が2%以内であれば財政は十分に健全と指摘しています。

そのことは、過去20年間におけるG7諸国の政府債務残高の推移を見ても明らかです。事実、2001年を基準に各国の政府債務残高を比較すれば、政府債務残高を減らしている国は皆無です。そして、過去20年間の政府債務拡大規模を比較すれば、英国の6倍超を筆頭に、米国は5倍超、フランス・カナダは約3倍、ドイツ・イタリアが約2倍に対して、日本は1.8倍しか拡大していません。そして、過去20年間におけるG7の政府債務残高拡大ペースと実質GDP拡大ベースを比較すれば、明確な正の相関関係が見いだせます。こうした関係からすれば、日本経済が長期停滞を続けるのも当然の帰結といえるでしょう。