ユーロ圏インフレ率は本当にピークアウトしたのか?

本当にピークアウトしたのか?

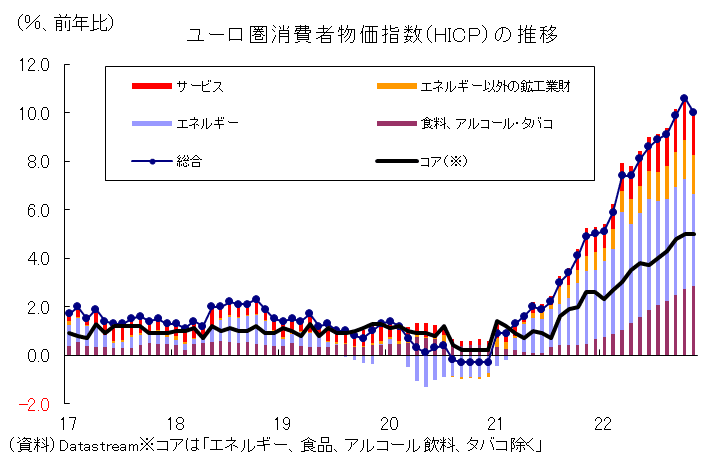

11月30日に発表されたユーロ圏11月消費者物価指数(HICP)は前年比+10.0%と前月から▲0.6%ポイントも減速しました(以下特に断らない限り前年比とします):

減速は1年5か月ぶりの動きですが、これはエネルギーが+41.5%から+34.9%へ減速したことを受けた動きであり、後述するようにそれ以外の項目が顕著に減速したわけではありません:

資源価格のピークアウトがヘッドラインのインフレ率を押し下げるという展開は事前に想定された方向感でもあります。11月28日の欧州議会における公聴会でラガルドECB総裁は「インフレは10月がピークだったことを望むが、残念ながらそこまで見込むつもりはない」、「インフレが実際にピークに達したと考えるにはあまりにも不確実性が高い。そうだったのなら驚き」などと述べ、11月HICPの結果を受けて市場期待が楽観に傾斜することを事前にけん制しています。「エネルギーコストの小売りへの転嫁」に限って言えば、本当にピークに達したのかどうかは確かにまだ分かりません。

また、ピークアウトが始まっていたとしても未だ2ケタのインフレ率であり、今後12か月間、毎月▲0.6%ポイントずつ減速しても前年比+3%弱までしか減速しないことになります。その間に資源価格の騰勢が強まるリスク、物価-賃金スパイラルに至るリスクなどを踏まえれば、ラガルド総裁の甘い発言をするわけにはいかないという胸中も理解できます。利上げ路線を基軸として量的な引き締めも検討していこうという従前の路線に大きな修正はないでしょう。12月15日の政策理事会に関しても、まだ+50bpよりも+75bpの引き上げがなされる可能性の方が依然高いように思えます。

エネルギー以外に減速は確認できず

HICPの中身を詳しく見ていくと、決して楽観できない実情が見えてきます。例えば総合ベースの▲0.6%ポイントという減速幅に対し、懸案のサービス物価は前月の+4.3%から+4.2へと▲0.1%ポイントしか減速していません:

この程度のサービス物価の減速は直近1年間で経験しています(昨年12月、今年1月、6月には前月比で減速している)。サービス物価が顕著に減速してこない限り、物価-賃金スパイラルの不安が払しょくされたとは判断できないでしょう。この点はECB政策理事会議事要旨(10月26日開催分)でも懸念が示されているところです。それ以外の項目を見ても、エネルギー以外の鉱工業財は+6.1%で前月から横ばい、変動が大きくコア指数からは除かれる食料・アルコール・タバコにいたっては+13.1%から+13.6%へ+0.5%ポイントも加速しています。エネルギーが減速しても、各方面への価格転嫁がラグを伴って発生しているのが現状ではないかと思われます。これらの項目すべてで持続的に減速が確認されてこない限り、ECBからの情報発信が大きく変わることは考えにくいように感じます。

与信情勢は過熱気味

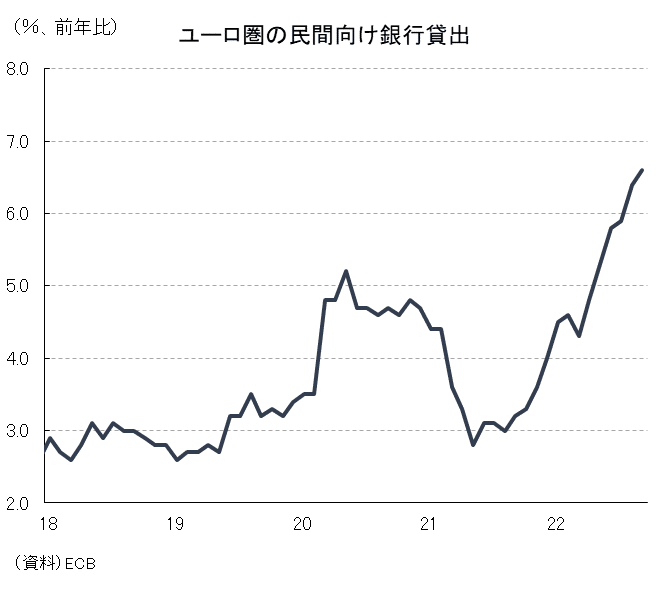

域内の物価情勢を展望するにあたって気になる論点はもう1つあります。それは堅調な与信情勢です。民間向け貸出は9月時点までに加速が続いており、HICPの軌道と平仄が合います。実体経済におけるマネーサプライが著しく伸びる状況は理論的にはインフレ率の押し上げに繋がります。

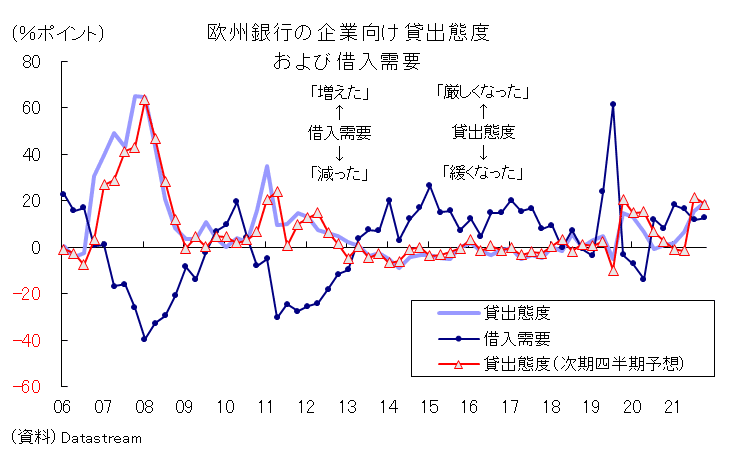

また、今年に入ってから域内銀行の貸出態度は厳格化の傾向にあるものの、借入需要が顕著に減少する状況にはなっていません:

こうした与信情勢から金融政策について指摘できることは「利上げが足りていない」という事実でしょう。利上げや貸出態度の厳格化がまだ借入需要や貸出の減少に結び付いていないのだから、中央銀行としてはより引き締め的な金融環境を用意するしかないはずです。なお、貸出が減っていないという事実はECBの抱える巨大な流動性(バランスシート、以下BS)が銀行部門を通じて実体経済へ流れ込むという状況が残っている事実をも意味します。利上げ継続は当然、今後はBSの処遇も議論されていくのが妥当でしょう。

かかる状況下、当面のECBは既存の利上げ路線継続はもちろん、再投資停止によるBS縮小について何らかの情報発信をすることになるでしょう。ちなみに銀行貸出が減速していないという問題は米国も共有するところではあり、最近の米金利低下・ドル安機運にとってはリスクと言えます。市場参加者の耳目を引きやすい物価関連の統計は当然重要ではあるものの、そうした動きを焚きつける原資となり得る銀行貸出の動きが依然、欧米ともに旺盛であることは23年を迎えるにあたって知っておくべき事実の1つであと思います。

この記事が気に入ったらサポートをしてみませんか?