レパトリ減税という名の円安抑止策

必要なのは需給にアプローチする手段

為替市場では政府・日銀による政策対応への思惑が高まりつつもドル/円相場は基本的に年初来高値圏で推移しています。こうした状況下、改めて「どうすれば円安は止まるか」という点に関して世の問題意識が高まっているように感じられます:

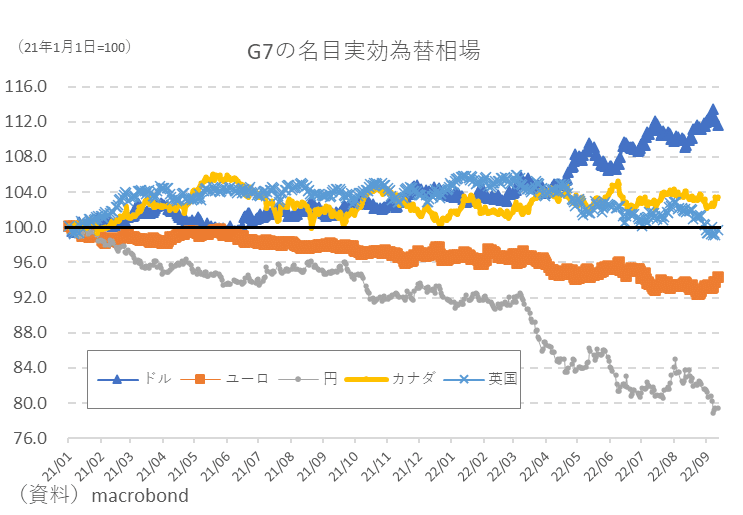

現下の円安を「円売りではなくドル買い」ともっともらしく説明したい向きが目立ちますが、名目・実質実効双方のベースで円相場の下落は他通貨対比で突出しており、全てをドル側の要因で説明しようとする態度に筆者は賛同できません。図示すれば一目瞭然ですが、今年に入ってからの円相場の動きは「底割れ」と言って差し支えないものです:

ドル全面高には違いありませんが、ここまでの動きを強いられている通貨は他にありません。筆者はやはり見るべきは円の基礎的需給環境の変化だと思います。年間の貿易赤字が過去最大を記録する見通しで、季節調整済みの経常収支も赤字へ転化している以上、東京外国為替市場で「円を売りたい人の方が多い」という需給環境が極まっているというシンプルな事実は見逃せません:

だからこそ日本からその需給環境について何らかのアプローチができるのではないかという発想はあっても良いはずです。もちろん、米金利が下がってくれば円安が落ち着く部分もありましょうが、いかんせん金利の議論で米国発の材料を凌駕するのは難しいでしょう。

需給環境に直接アプローチする方法としては巷説話題の円買い為替介入が想起されやすいものの、原発再稼働による燃料輸入の減少やインバウンド解禁による円買いの増加なども一案としては挙がります。こうした施策は為替市場で断続的に取りざたされていますが、どれも実現性や決定打を欠く印象は否めません。

ドル高政策として成功した米国のレパトリ減税

しかし、単純に「円買いを増やす」という事実を果たすならば他にも方法はあります。外貨準備を使って円買いを促すのは為替介入で政治的な問題を孕むでしょうが、日本企業が海外に保有する外貨を日本に還流させても同様の効果は得られます。ここで思い返されるのが2005年にブッシュ政権が実施した米国の本国投資法(HIA、レパトリ減税)です。2005年当時(2017年にトランプ政権が法改正するまでは)、米国の多国籍企業は海外子会社が稼いだ利益を本国へ還流させるにあたって課税されていました。この際、利益を稼いだ海外子会社の所在国でも課税されるため二重課税されていたことになります。こうした事情から海外子会社の利益は米国外へ留保されやすい状況にありました。こうした米国外に滞留する利益を米国内に還流させ設備投資や雇用、自社株買いなどの原資にすることを狙ったのがブッシュ政権のHIAです。しかし、こうした資本フローは必然的に外貨売り・ドル買いを伴うため、同法は為替市場においてドル高政策としても有名でした。簡単に以下で振り返っておきたい。

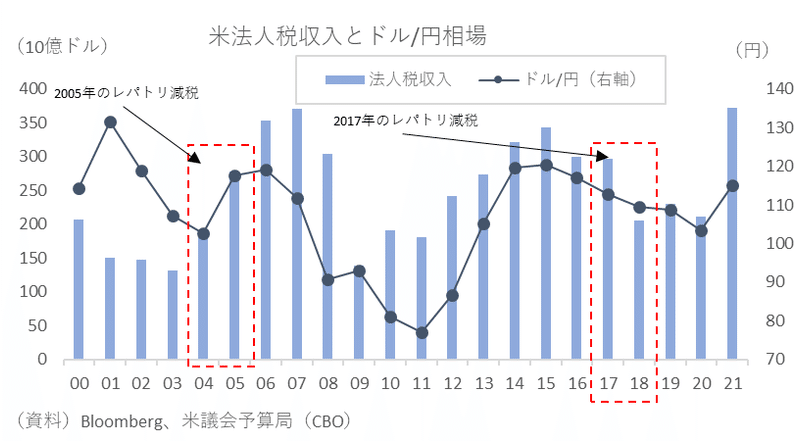

具体的にブッシュ政権は2005年に海外子会社から米国への送金に関する税率を1年限定で35%から5.25%に大幅に引き下げる策を決定しました。引き下げ幅が大きく、しかも1年という時限措置であったことから、その効果は絶大で2004年から2005年にかけて法人税額は急増しています。具体的には2002~2004年の3年平均で1564億ドルだった法人税収入は、2005年にその1.7倍となる2783億ドルまで増えました:

それだけ米国内へ還流された額が大きかったことが分かります。この際に還流されてきた利益の使途は、その多くが自社株買いであったとされ、実際、2005年の米株は上昇しています。また、1年限定で集中的に資本回帰を促したことで2005年の為替市場ではドル全面高が引き起こされ、名目実効および実質実効ベースでドルは+6%以上上昇し、対円では103円弱から118円弱まで上昇しました。

その後、トランプ政権も2017年12月に税制改革法案を成立させ、これもHIAの再来としてにわかに注目を集めました。しかし、この改正案は海外子会社の利益は現地で1回のみ課税され、米国への本国回帰に関しては課税しないという恒久的な措置を定めるものでした。厳密には、米国企業が海外に滞留させている利益を米国に還流させる際の課税は、移行措置として1度限り(現金などの流動資産は15.5%、固定資産は8%に)減税の上で課税されるものの、2005年ほど減税幅は大きくはなく、しかも、時限措置ではなく恒久措置であったため駆け込みでレパトリを行う誘因は小さいものでした。為替市場への影響はフローが集中して初めて顕現化されると考えられ、実際、このトランプ政権下でのレパトリ減税は為替市場にはさほど影響がありませんでした(同時期は米中貿易摩擦に伴って、トランプ政権としてドル安バイアスが強いとも言われていたことも影響していそうです)。

正攻法の円安抑止策

こうした2005年の米国のHIAの経験は日本に応用できないでしょうか。経済産業省『海外事業活動基本調査(令和2年度)』によれば海外子会社の内部留保残高は約37.6兆円存在します。

過去10余年にわたって対外直接投資が劇的に増えた結果、日本企業は多くの外貨を現地で抱えるようになった。これを日本へ国内回帰させるための制度設計は一考に値するかもしれません。その点は岸田政権の志向に沿った使途に限定すれば良く、これまでの「新しい資本主義」にまつわる情報発信を踏まえれば賃上げや雇用などが相当するでしょうか。もちろん、成長率を押し上げるためには設備投資が条件でも良いでしょう。

いずれにせよ、内部留保残高の10%ならば3.8兆円、20%ならば7.6兆円、30%ならば10兆円の円買いになる。10兆円と言えば、2022年1~8月の貿易赤字(約▲12.2兆円)をほぼ帳消しにする規模であり、為替市場における円安要因の1つを打ち消す力になり得る。

慢性的な円高恐怖症に帯びていた日本経済の歴史においてレパトリ減税は積極的な議論が難しかったものの、もはやその心配もなくなりました。自国の企業部門が稼いだ利益を原資に自国通貨買いを増やし、それを起点として賃上げや設備投資といった内需刺激に還元しようとする政策は正攻法であり、他国から指差されることもありません。金融政策上の小細工を弄して市場との投機戦を強いられるよりも、日本経済が保有する外貨が国内に還流する方法の方が真っ当な一手に思えます。

この記事が気に入ったらサポートをしてみませんか?