長生きリスクを軽減する長寿投資スキームの仕組みと活用

日本人の平均寿命は1980年代と比べると約10歳伸びて、2020年の時点では男性81.4歳、女性87.7歳となった。男性の4人に1人、女性の2人に1人は90歳以上生きており、「100歳まで生きること」も現実的な目標として掲げられるようになってきた。長生きできるのは喜ばしいことだが、そこで心配になるのが「お金の問題」である。

最近では早期リタイアを目指す人が増えており、できるだけ若い年齢に経済的自立をする「FIRE (Financial Independence:経済的自立, Retire Early:早期リタイア)」のムーブメントが起きている。

しかし、FIRE生活を実現するための問題点としては、若い時期にリタイアすると、公的年金の積立額が少なくなり、65歳から生涯にわたり貰える年金支給額も減ってしまうことがある。自分で資産運用するにも、好成績を一生継続できる保証はないし、投資に失敗するリスクもあるため、早期でリタイアするほど「長生きすることの不安」は付きまとうものである。

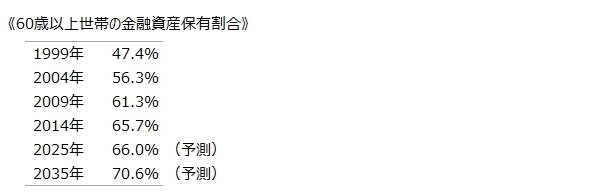

そのため、できるだけ長く働き、引退後も節約生活で貯金を極力減らさないようにする高齢者が大半である。金融庁が平成30年に行った研究調査によると、国内の個人が保有する金融資産の総額に対して、60歳上の世帯が保有する資産の割合は、2014年の時点で65%となっており、2035年には70%を超すと予測している。

60歳以上世帯が保有する金融資産(貯蓄高)は、2015年の平均値で2396万円、中央値では1592万円という偏りがあるが、4000万円以上を保有する世帯は18.2%と、全体で最も厚い層になっている。しかし、この上位層でも特別に贅沢な生活をするのではなく、貯めた資金をほとんど使わずに亡くなっているのが実態である。

いくらの貯蓄があれば老後生活が安心なのかは、それぞれの価値観によって異なるが、長寿に対する不安は、シニア層のサイフの紐を引き締め、貯蓄高を更に増やすことに繋がっている。しかし、それでは20~30代の若い世代に富の分配が行われずに、世代間の貧困格差が開くばかりで、結婚や出産できない若者が増えていってしまう。

この問題を解決するため、60代以降の長寿に対する不安を取り除ける、新たな金融商品の開発が海外では注目されている。この投資スキームを理解して、上手に活用すると、早期リタイアを目指すFIRE族にとっても、公的年金以外でも生涯続く収入源を得られる道を作ることができ、20代から生涯にわたる人生設計を組みやすくなる。日本でも同様の仕組みが普及していけば、これまでは暗いイメージだった終活市場にも変化が生じていくことが期待されている。

【資金枯渇リスクを無くす長寿投資スキーム】

老後に備えた個人ができる金銭面の対策としては、できるだけ貯蓄額を増やすことの他には、医療保険や生命保険への加入が一般的だろう。しかし、医療保険は入院時の費用を一部補填する程度のものであるし、生命保険は「自分が亡くなった後」に支払われるのが原則で、残された家族の生活保障にはなるが、本人が長生きした時の不安解消には繋がらない。

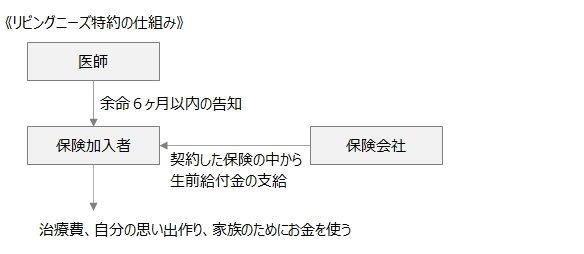

最近では、死亡後に受け取る予定の保険金を生前に受け取れる「リビングニーズ特約」が付帯した生命保険もあるが、その適用が受けられるのも、医師から余命6ヶ月以内の告知を受けた場合に限る、といった条件付きであり、元気で人生を楽しむための資金としては使えない。

そこで保険会社が新たに開発し始めているのが、長寿年金や長寿保険と呼ばれるような、本人が亡くなるまで生涯にわたり固定額が毎月支給される民間の年金制度である。この仕組みは、17世紀のイタリアの銀行家、ロレンツォ・トンティが考案したことから「トンチン年金」とも言われている。

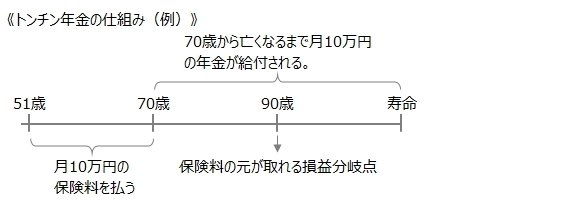

たとえば、月額10万円の保険料を51歳~70歳までの20年間払うと、70歳以降は毎月10万円の年金が生涯にわたり支給される。20年間で払った保険料は2400万円になるため、90歳まで生きると元を取れる計算になり、それ以降に長生きした分がプラスのリターンになる。生涯にわたりトンチン年金は支給されるため、公的年金と合算すれば、毎月必要な生活費を安定的に確保できるようになる。

保険会社にとっては、加入者全体が長生きするほど、保険の採算は悪化するが、平均寿命を超して生きられる人の割合は、統計的に予測できるため、保険が破綻しないように保険料は設定することができる。

一方、加入者が年金の支給開始年齢に達する前に亡くなった場合は、毎月積み立てた保険料が無駄になってしまうが、日本で販売されているトンチン年金では、本人が亡くなっても、保険料の一部が家族に返還される死亡保障が付けられるタイプの商品が主流になっている。

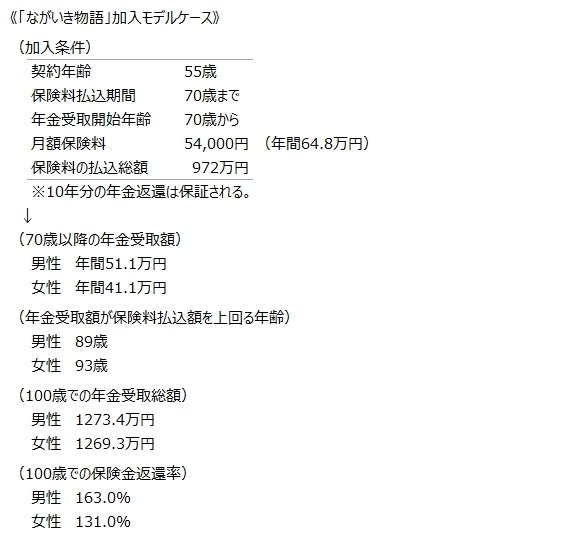

第一生命の「ながいき物語」は、加入から10年間の保険料は返還が保証されるタイプのトンチン年金で、モデルケースとして、55歳から70歳まで月額5万4千円の保険料を払い込むと、70歳以降は男性が年間51万円、女性は年間41万円の年金が生涯にわたり支給される。保険料の元が取れる損益分岐点は、男性が89歳、女性が93歳となっており、100歳まで生きた場合の保険金返還率は、男性が163%、女性が131%になることが提示されている。

日本のトンチン保険は、公的年金だけでは足りない+αの老後収入を得る目的で設計されており、早期リタイアを目指すFIRE族や、富裕層にとっては物足りない内容といえるが、海外では更にアグレッシブな投資プランで生涯の安定収入が約束される金融商品が考案されるようになっている。

■この記事に関連したJNEWSレポート

○FIRE理論とスモールビジネスを併用した早期リタイア

○2重就職でダブルインカムを実現する新ワークスタイル

○役員報酬ゼロスキームを活用した一人会社の立ち上げ方

○生命保険金を前借りする人生決済と老後の介護モデル

JNEWSはネット草創期の1996年から、海外・国内のビジネス事例を専門に取材、会員向けレポート(JNEWS LETTER)として配信しています。JNEWS会員読者には、新規事業立ち上げなどの相談サポートも行い、起業の支援を行っています。詳細は公式サイトをご覧ください。

この記事が気に入ったらサポートをしてみませんか?