SaaS+Fintechは第4世代のソフトウェアビジネスモデル

どうも、すべての経済活動を、デジタル化したい福島です。

本日は、LayerXが賭ける「SaaS+Fintech」という新しい潮流についての解説や我々の考えを紹介できればと思います。

この記事でもあるように「SaaS+Fintech」と特に相性の良い領域である支出管理のDXも関連してくる話です。

SaaS+Fintechは第4世代のソフトウェアビジネスモデル

SaaS+Fintechという新しい潮流

「SaaS+Fintech」とは米国の著名VCであるa16zが2020年8月に投稿したFintech Scales Vertical SaaSという記事にて打ち出された概念です。それ以来ソフトウェアビジネスの最先端の潮流として認識されています。

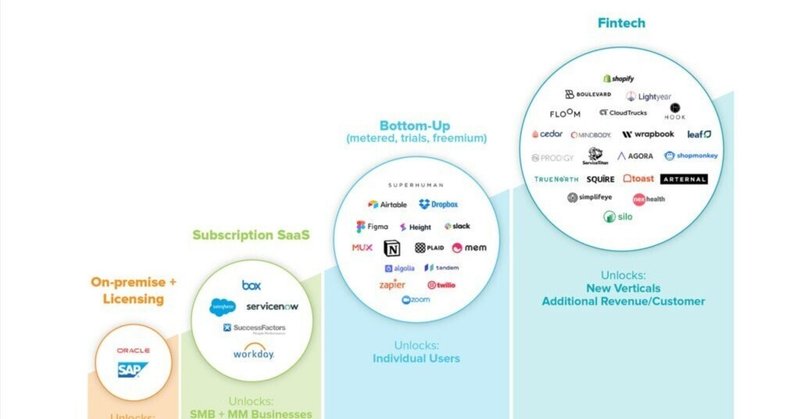

ソフトウェアビジネスモデルの進化の歴史は、

第1世代(2000年以前): オンプレミスの基幹システム [On-premise + Licensing]

第2世代(2000年代): クラウド型のサブスクSaaS [Subscription SaaS]

第3世代(2010年代): PLG型のSaaS [Bottom-Up (metered, trials, freemium)]

第4世代(2020年代): SaaS+Fintech [Fintech]

と言及されています。

日本でSaaSというと第2世代や第3世代の会社のイメージが強いです。実はもうそこは最先端ではありません。LayerXでは(成立すればおそらく日本初であろう) 「第4世代のSaaS+Fintech」にチャレンジしています。

SaaS+Fintechのメリット

Fintech Scales Vertical SaaSでは、事業者から見たメリットは大きく2つ挙げています。

1. 顧客1人あたりの売上が2-5倍に増やせる

2. ARPUが上がることでより小さなソフトウェアマーケットや顧客獲得効率が悪いためアクセスできなかった新しい市場を立ち上げられる

このように、SaaS+Fintechはビジネス上大きなインパクトがあります。一方、これらは事業者側の都合なのでユーザー側のメリットも必要です。

我々が考える、SaaS+Fintechのユーザーから見たメリットは、サービスの利便性の向上(UX)です。

業務の最後に支払・決済・精算等のお金の移動が伴う業務では、前工程の業務と後工程の決済/精算の分断が起こっていて、ユーザーにとって大きな負の体験になっています。

そう言われてもなかなかイメージがつかないと思います。このSaaS+FintechでのUX向上を(toC向けですが)一番うまく実現しているはメルカリ+メルペイと思います。

メルカリではメルペイの提供以前は、前工程の業務(出品から販売)と後工程の業務(売上金を銀行口座に引き出して利用)が分断されていました。

メルペイの提供以降、メルカリユーザーは、わざわざ自分の口座に出金しなくとも売上金をそのまま決済に使えるようになりました。メルカリ上での販売実績などから普通の銀行やクレジットカードの会社ではつけられないような与信が付けられることで後払いも可能になりました。

このようにCtoCサービスとFintechがくっつくことでユーザーにとってシームレスな体験が実現します。後払い与信のようなそのプラットフォームだからこそ受けられる利便性を享受することもできます。こういった一気通貫サービスならではのUXを提供することがLayerXがSaaS+Fintechで目指したい姿です。

SaaS+Fintech企業の脅威的な成長

では実際にSaaS+Fintechでうまくいっている会社というのはどのような会社でしょうか。SaaS+Fintechの成功例としてよく言及される会社はShopifyやToastです。ここではLayerXの類似企業としてSaaS+Fintechで大成功しているBill.com+Divvy, Ramp, Brexの3つの事例を紹介します。

この3社は法人支出管理(BSM: Business Spend Managemen)の領域の会社であり、LayerXが提供するバクラクと提供領域が近い会社です。いずれも時価総額1兆円を超えている巨大企業でもあります。

法人カード買収で急成長のBill.com

有料記事になるのですが、Bill.com(+Divvy)に関してはこの記事が本当によくまとまっております。

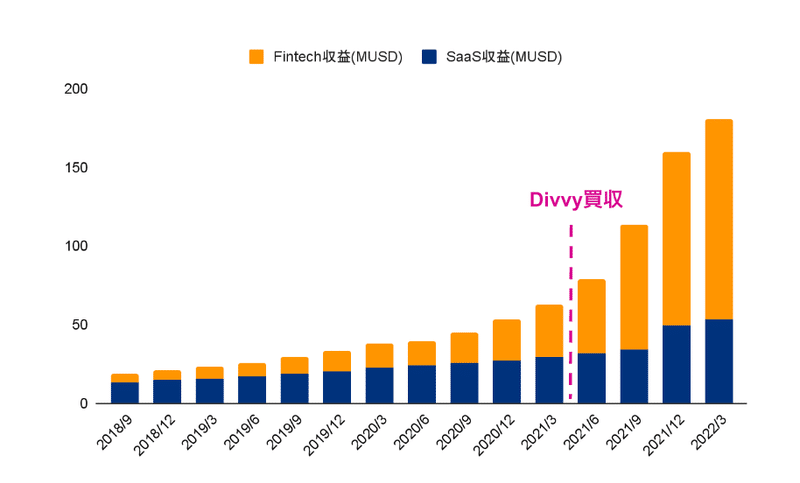

Bill.comは請求書SaaSから始まり、その後、BtoB決済に進出した法人支出管理の老舗企業です。Bill.comは決済事業を強化するために2021年の6月に法人カードのDivvyを2.5BUSDで買収しています。

驚くべきはその収益構造の転換です。Divvyの買収後、Bill.comは完全にSaaS+Fintechの会社になりました。決済から生まれる収益は、SaaSのサブスク収益の2倍以上となる規模に急成長しています。

驚くべき収益構造の変化です。買収前はSaaSのサブスク収益がメインでその上に決済が乗っかるという収益構造でしたが、買収後は決済収益がメインの会社に転換しています。売上構成だけ見ると、もはやSaaSの会社ではなくFintechがメインの会社と言えるでしょう。

適切なポジショニングのSaaSに適切なFintech(この場合は決済手段としての法人カード)が組み合わさると凄まじいビジネスインパクトが生まれることがわかります。

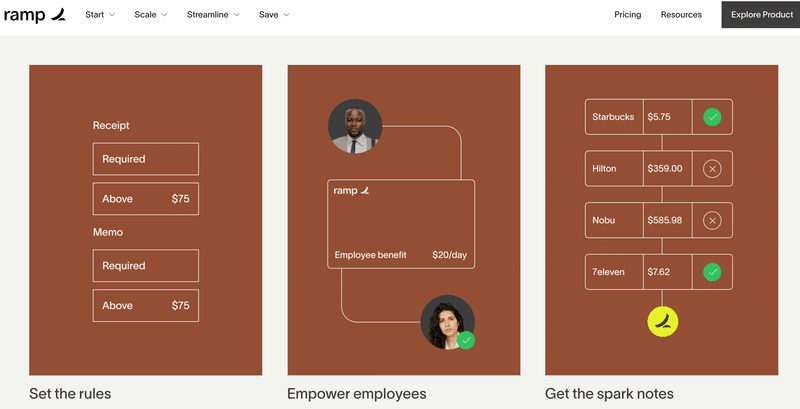

法人カードを基点にSaaSを提供。3年でARR $100Mを突破したRamp

Rampは法人カードを基点に法人支出管理SaaSを提供する会社です。

Rampの主な収益源は決済手数料ですが、その競争優位性は、法人カードではなく、法人支出管理SaaS(請求書/経費精算)と組み合わせて提供することから生まれています。

実際Rampのホームページにいくと、バクラク請求書に類似した請求書SaaSを提供していることがわかります。

加えて、法人カードと組み合わせた経費精算サービスを提供しています。

法人カードの会社とくくられがちなRampなのですが、その本質はソフトウェア(SaaS)の提供にあります。SaaSと法人カードを組み合わせることで今までは成し遂げられなかった業務効率化、顧客体験向上を提供できている会社なのです。(LayerXが最もベンチマークとして意識している会社も実はこのRampになります。)

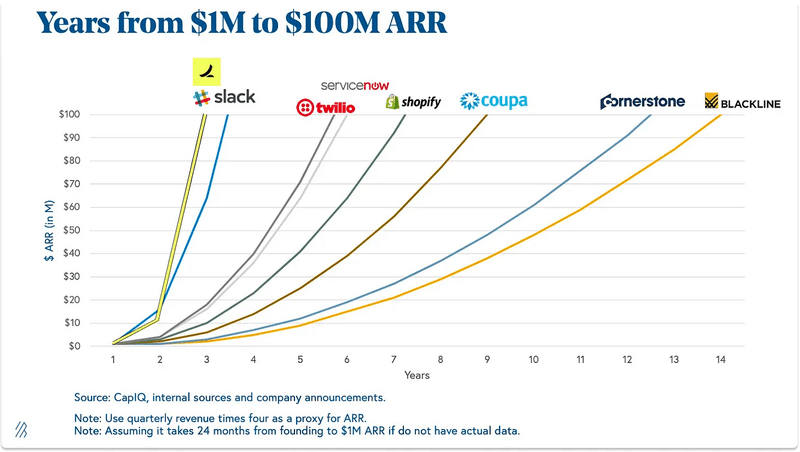

そしてRampは驚くべき速さで成長しています。2019年にサービスを出し、2022年にはARR$100M(!)を達成し、当時(※)の史上最速でARR$100Mを超えた会社になっています。(※今はdeel, wizといった会社に塗り替えられてしまいました。しかしdeelもまたSaaS+Fintechのプレイヤーです)

Rampの場合は決済手数料がメインですので、厳密にはSaaSのARRではないのですが、法人決済のビジネスは毎月継続的に行われ一定の収益が入ってくるリカーリング性のある収益構造になっています。その収益はARR的な比較をするのが妥当と思います。Rampは創業からわずか3年で時価総額8.1BUSDという評価を受ける会社に急成長しました。SaaS+Fintechの象徴的な会社です。

法人カードからSaaSへpivot。SaaS+Fintechへの転換を図るBrex

最後に紹介するBrexは実はSaaS+Fintechという文脈ではRampやBill.comに出遅れてしまった会社です。Brexはスタートアップ向けの法人カードからスタートした会社です。スタートアップ向けの新しい与信モデルを作ることで急成長しました。

一方、先日祖業であった法人カードのSMB提供をやめて、サブスク型の収益のビジネスに転換していくという発表が大きく話題にもなりました。

この発表のさらに2ヶ月前、実はBrexはDoordashに対して法人カードを組み合わせたソフトウェアソリューション(SaaS)の提供を始めたと発表し、今後はサブスク収益の拡大に大きく転換していくという発表をしています。

法人カードは非常にスイッチングコストが低いプロダクトであり、USではBrex出現以降、Brexクローンのプロダクトが大量に増えました。結果、激しいリワード競争に巻き込まれていました。加えて、金利上昇も相まって、決済手数料の粗利も潰されており、クレジットカード単体のビジネスがかなり苦しくなった故の転換と思われます。

このように登り方が違った3つの会社が、結果的に全く同じプロダクトラインナップになり、「SaaS+Fintech」型の企業になっているのは興味深いです。それだけこの型がビジネスモデルとしても正しく、顧客にも良い体験ができるという証明でもあると思います。

この3社に限らず、今回は説明を省かせてもらいますが、エンタープライズ向けの法人支出管理Coupa, 経費精算に強みがあるExpensifyはSaaSから入り法人カードへ進出しています。法人支出管理での新興プレイヤーであるAirbaseは最初からSaaS+FintechのAll in One型でこれらの会社を猛追しています。EUでもSpendeskがSaaS+カードの一体型の法人支出管理を提供し、ユニコーンとなり、チャレンジャーバンクのRevolutがB向けのカード、そして経費精算を提供するなど、US/EUのSaaS・法人カード・チャレンジャーバンクのプレイヤーが全てこの「SaaS+Fintech」に挑戦しています。

日本ではまだまだこういった競争が始まっていません。LayerXは日本初となるであろう「SaaS+Fintech」に挑戦していきたいと考えています。

LayerXが挑戦する「SaaS+Fintech」

LayerXは先日「バクラクビジネスカード」の提供を開始しました。これによりLayerXは日本初の「SaaS+Fintech」領域での成功に向け、スタートラインに立ちました。

具体的にどういうチャレンジがあるのでしょうか。「UXのチャレンジ・組織のチャレンジ・ビジネスモデルのチャレンジ」の3つの観点から面白さや難しさを語れればと思います。

UXのチャレンジ

SaaS+Fintechといった「型」の話はサービス提供者側の供給者の都合の話です。提供している会社をあえて分類するとそういう型になるよねという話で、ユーザーには何も関係ありません。

「SaaS+Fintech」という提供形態はあくまでユーザーのため、お客様の業務負担軽減・体験向上につながっていないと意味がありません。これが1つ目のチャレンジです。

どんなユーザー課題に取り組みたいのかは上記の投稿を参照ください。ここではかいつまんだものだけ紹介します。

そして請求書受取業務と支払い(決済)業務は分断されています。多くの会社が手入力で振込データをつくっていたり、目視で口座番号をチェックしています。少し進んだ企業でも、振込データは自動で作っているものの、そのデータをネットバンキングのサイトにでアップロードし都度承認するといったような一手間を行っています。

(中略)

一般的にネットバンキングは、IEでアクセスし、銀行の証明書が入ったPCでしかアクセスできません。支払業務を行うためにわざわざ出社し、会社のPCから作業するといったようなことで起こっています。

こういった請求書受取の業務と支払い(決済)業務の分断による負のUXこそが、LayerXが解決したい点であり、決済事業を始める理由です。

より

このようにSaaSだけではどうしても改善できない体験・分断してしまっている体験を改善するというのが大きなチャレンジです。

一般的にFintechは新しい与信で語られる文脈が多いですが、我々はどちらかというとSaaSに金融機能を組み込み(embedded)、それによって今まででは解決できなかった負の体験を解消する。Fintechを使ったUXの向上に挑戦したいです。

組織のチャレンジ

業務ソフトウェアを開発・販売するSaaSと、金融商品を開発し組み込んでいくFintechでは組織でもつべきケイパビリティが全く異なります。

決済のような不整合が許されないシステムの開発、その周りの運用や法令遵守などのオペレーション整備、与信や審査業務など金融特有の業務、資金清算オペレーションetc

一般的なSaaSビジネスでは必要とされないことが事業として必須になってきます。これが組織的難しさを生みます。

またマーケティング・営業・サクセス組織の動き方もより複雑性が増します。複数プロダクト・複数性質の事業をうまく管理していく必要があり、KPI管理や人材マネジメントが複雑化するからです。

SaaSビジネスを成功させるだけでも大変です。ここにFintechビジネスの複雑性がのってきますのでそれを運営する組織はハイレベルなビジネス遂行能力、プロダクト開発力が求められます。こういった高いレベルでの実行ができる組織を作り上げるということがLayerXがしていきたい2つめの大きなチャレンジです。

ビジネスモデルのチャレンジ

ビジネスとしての複雑性・難易度が上がる一方で、SaaS+Fintechを成立させるとビジネスモデル上の自由度が大幅に上がります。

前述のa16zの記事で、SaaS+Fintechのメリットは

1. 顧客1人あたりの売上が2-5倍に増やせる

2. ARPUが上がることでより小さなソフトウェアマーケットや顧客獲得効率が悪いためアクセスできなかった新しい市場を立ち上げられる

であるとありました。

これを前提にビジネスモデルを考えるとさまざまな施策が考えられます。

例えば今までSaaSで固定料金を一定はらうということを許容できなかったようなターゲットに対してもビジネスが展開できるようになります。FintechをアドオンすることでARPUを2-5倍にすることができるなら、より柔軟なプライシングが可能になるからです。

これはかつてtoCにおいて、Googleが検索エンジンと広告を組み合わせることで、その周辺のサービス(gmail, google map, android)でも圧倒的なシェアを獲得していった戦略と似ています。

SaaS+Fintechでは実際にこの戦略を取り始めている会社があり、前述のRampはその筆頭です。

SaaS+Fintechのビジネスモデルを成立させると、他社SaaS企業が構造上取れないような戦略を取れるようになり、大きな優位性になります。今まではサービスの利便性を享受できなかったユーザーにサービスを届けられるという社会的意義もあります。

こうした新しいビジネスモデルを作ることでより多くのユーザーにサービスを届ける手段を得ることができる。そして構造上SaaS+Fintechの会社でないとこの手段は取れません。3つ目の挑戦はこういったビジネスモデルの再発明です。

おわりに

まとめると、米国ではソフトウェアビジネスモデルの最新の世代として「SaaS+Fintech」が勃興しています。

日本ではまだこの領域は立ち上がっていません。その最先鋒にLayerXはなりたいと思っています。しかし、その挑戦は簡単ではありません。

こういった挑戦を一緒に助けてくれる仲間、一緒にやり遂げようという仲間をLayerXは大募集中です。この新しい挑戦面白そうだなと少しでもピンときた人はまずは気軽にディスカッションしましょう。

最後までご精読ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?