払いすぎ保険料を還元するP2P保険の開発トレンド

17世紀に発案された保険の起源は、仲間同士がグループを作り、病気やケガで働けなくなったり、事故が起きた時に支え合うための互助制度として生まれたものと言われている。しかし、現代の保険会社は巨大化しすぎて、無駄な販売経費を使いすぎている。

テレビCMでも頻繁に宣伝されている「医療保険」と「ガン保険」は、日本国内で年間530万件を超す新規契約がある。累計の総契約数は6,123万件で、2000年頃との比較では2.6倍に増えており、現在の生命保険会社にとっては最大の稼ぎ頭となっている。

もともとの医療、ガン保険は、欧米で商品化されたものが、外資系保険会社によって、日本市場向けにも販売されるようになったものだ。しかし、日本では公的保険制度が充実しているため、民間医療保険に加入する必要性は薄いと指摘する専門家もいる。

民間の医療保険とガン保険にダブルで加入すると、月々の保険料は40代のケースで約8,000円が相場。30年継続加入するとトータルでは約290万円の保険料を払うことになるが、これらは掛け捨て型商品のため、大半の加入者は、実際に受ける保障よりも、払い込む保険料のほうが多くなる。もちろん、保険に加入していて助かる人もいるが、全体の収支でみればマイナスの加入者が大多数を占める。 保険とは、そうした構造によって成り立っている。

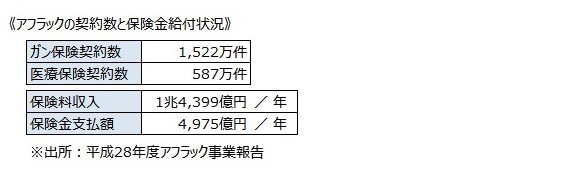

日本のガン保険市場を開拓した「アフラック」の開示データによると、医療保険とガン保険の総契約数は約2,100万件であるのに対して、2018年度下半期(半年)の保険金支払いは、入院給付金が59.8万件、手術給付金が34.1万件となっている。 2つの給付金はセットで受け取る患者が多いため、1年間の保険金請求者は、およそ120万人と推定でき、保険契約者の6%ということになる。

つまり、6%の患者を契約者全体で支えていることになるが、保険料収入の中からは、保険会社の人件費や広告宣伝費、販売代理店へのマージンが支払われており、患者への保険金として給付されているのは、保険料収入の35%という内訳である。

【掛け捨て保険を見直すP2P保険の広がり】

こうした保険商品の構造については、海外でも見直そうとする動きが出てきており、保険分野のFintechビジネス(InsurTech:インシュアテック)としても参入企業が出てきている。彼らが開発するのはP2P保険、またはソーシャル保険と呼ばれるもので、保険制度の原点に立ち戻り、グループ(仲間)を作った上で、保険会社との契約をする仕組みである。

たとえば、マイカーを所有している友人・知人、職場の同僚などが集まって10名程度のグループを作り、自動車保険に加入する。グループのメンバー全員が1年間無事故を達成して、保険金の請求額がゼロだった場合には、保険会社に対して支払った前年保険料の20~40%程度をキャッシュバックしてもらう。

保険会社にとっても、グループ単位の団体契約を効率的に獲得ができるためメリットがあり、無事故のキャッシュバックに応じたとしても採算が合う。さらに、保険詐欺を防げる効果も大きいという。自動車保険業界では、意図的に物損事故などを起こして、保険金を騙し取ろうとする詐欺行為が深刻化しているが、グループ単位で加入するP2P保険では、メンバー同士が不正行為の抑止を自発的に行うことになるため、保険会社は不正請求による損失額を減らすことができるのだ。

医療保険や自動車保険を対象としたP2P保険(ソーシャル保険)の開発は、欧州は中国を中心に広がっており、そのトレンドはやがて日本へも波及してくることになりそうだ。世界からも、日本人は保険好きな国民性が知られているだけに、海外のインシュアテック企業にとっても、魅力的な市場に映っている。

■関連情報

●バックマージンに依存した保険業界の体質とFinTech参入

●仮想通貨イーサリアムを利用したスマート保険の仕組み

●保険業界で求められる保険数理の専門職「アクチュアリー」

●ビジネスモデル事例集/注目の新規事業テーマ一覧

JNEWSはネット草創期の1996年から、海外・国内のビジネス事例を精力的に取材、会員向けレポート(JNEWS LETTER)として配信しています。P2P保険の具体的なビジネスモデルについてはJNEWS LETTER 2019.8.1号で解説しています。詳細は公式サイトをご覧ください。

この記事が気に入ったらサポートをしてみませんか?