ワクチンの規定する経済成長と通貨の強さ~ワクチン敗戦と呼ばれて~

調整相場でも重要なことは変わらず

4月に入り、ドル高相場がピークアウトしています。対円では108円割れを臨み、対ユーロでは1.20台に復帰するような地合いです。過去のnoteでも議論しましたが、やはり今の世界経済はコロナ抑制状況(端的にはワクチン接種率)に依存しており、各国の成長率格差にそれは表れています:

為替の世界では明らかにワクチン接種率が高い国は行動制限解除の見通しが立ちやすく、したがって成長率見通しも金利も上がりやすいことからそのような国の通貨が選好されやすい状況があるように思います。4月に入り、債券・為替市場は調整色を強めているものの、こうした視座の重要性は全く変わっていないというのが筆者の基本認識です。以下、そのような記事も報じられております(取材協力させて頂きました):

確かに、世界的にウイルスの変異が感染拡大に繋がっている状況があり、「ワクチンさえあれば4~6月以降の世界経済は上向き」というメインシナリオがリスクに晒されている機運はあります。とはいえ、従前のウイルスであれ、変異したウイルスであれ、ワクチン接種こそが唯一にして最善の出口戦略なのですから、その戦略が一番上手くいっている(≒一番ワクチンの接種率が高い)経済への見通しが明るく、市中金利も高く、結果として当該通貨が買われやすいという事実は動きようがないでしょうだ。

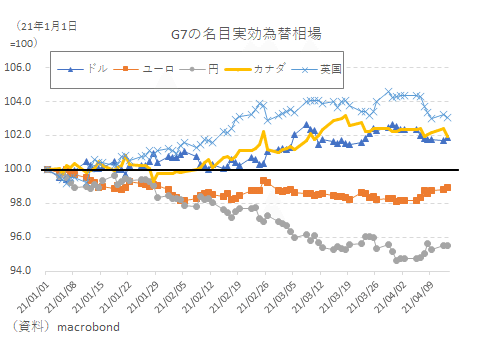

図表に示すように、年初来の名目実効為替相場(NEER)の強弱関係は「英ポンド>ドル≧カナダドル>ユーロ>円」だが、これはワクチン接種率の序列と一致しています:

以下の図表を見て頂きたく思います:

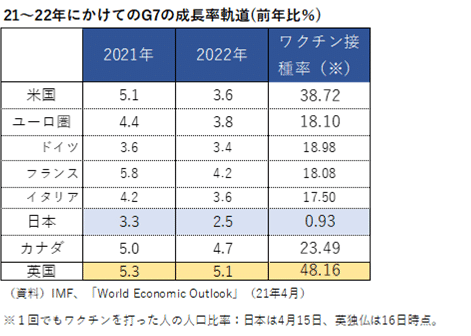

2021年の実質GDP成長率見通しも「英国>米国>カナダ>ユーロ圏>日本」となっており、通貨の強弱関係と全く同じです。これは偶然ではないでしょう。ワクチン戦略が奏功している国は実体経済も強く、市場からも評価されているというシンプルな話と考えられます。当然そうした国の金利は相対的に高めなので通貨が買われる理由にもなります。その上で米国やカナダは産油国としての側面も評価されているのでしょう。

片や、日本にはワクチンも金利も原油もありません。人口1400万人弱を誇る首都東京の医療体制が重症者47名(4月19日時点)で崩壊する(と言われている)状況では、ワクチン抜きで実体経済の浮揚を実現するのは不可能と言って差し支えないでしょう。ワクチン敗戦という言葉は正直なところ、あまり好きではありませんが、かなり実態に近いように思います。

もちろん、何らかの理由で金融市場全体がリスク回避姿勢を強め、経常収支や対外債権など需給の厚みを評価する相場に転じれば円が再び評価される芽もあります。しかし、変異種は懸念されつつ、日本以外の国ではワクチン接種が相応に進んでいます。日本だけ混乱しても市場の潮流には何の関係もなありません。円が評価される筋合いは今のところありません。

米金利低下と「期初の買い」

ちなみに、4月の調整相場を目の当たりにして、「もう潮目が変わってしまったのか」と懸念する向きは多そうです。しかし、そもそも1~3月期に年初から倍になった米10年金利が4~6月期以降も等速で上昇する方が無理な話でしょう。ドル/円相場にしても1~3月期の値幅(8.12円)は近年の年間レンジ(過去2017~19年平均で9.86円)に匹敵するものです。4月に入ってからの米金利や為替相場の調整はむしろ健全な反応であり、むしろ相場持続のためには必要な動きとすら言えると筆者は思っています。

また、巷説では4月からの米金利低下には本邦機関投資家の旺盛な期初の買い(対外証券投資の買い越し)も寄与しているとの考え方もあります。元より購入直後の評価損を覚悟して0.9%から1.7%までの金利急騰(債券価格急落)局面で外債買いに踏み込む本邦投資家は少数派と考えられました。評価の固まる年度末という時期も動意を鈍らせる理由になっていたはずです。

しかし、新年度(4月)に入り、米10年金利が1.6%台で小康を得たところで、まとまった幅の対外証券投資が確認されています。こうした一連の動きは本邦機関投資家の期末・期初の投資行動としては違和感がないものです。このような投資行動が米金利上昇の一服感に寄与しているのだとしたら、まさに現状は調整の範囲内と整理して良いように思います。

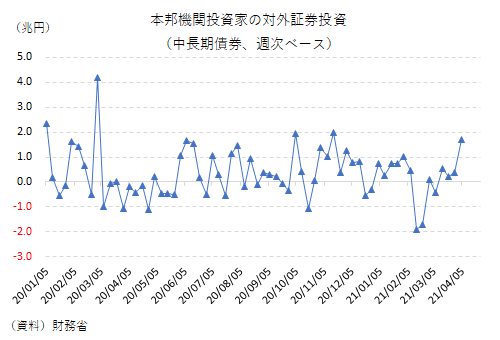

具体的に数字を見てみましょう。財務省統計によよれば、外債(中長期債)への対外証券投資は1月こそ約+2.5兆円買い越しだったものの、2月は約▲+2.1兆円を売り越し、3月は約+7900億円の買い越しとはっきりしない動きでした。少なくとも年度末にかけて訪れた金利急騰局面を受けて機関投資家が動いたという様子はありません。しかし、本稿執筆時点で最新データとなる4月4日週には外国債券(中長期債)に約+1.7兆円の買い越しを記録しています。これは週間としては昨年11月15日週につけた約+2.0兆円の買い越し以来の高水準です。当時の買い越しは前週のワクチン開発報道を受けて金利が急騰(債券価格は急落)しており、押し目と捉える向きが多かった可能性などがあります:

仮に新年度に入ってからの米金利低下が本邦機関投資家の期初におけるポジション構築に絡む動きも寄与しているのだとすれば、一過性の地合いで終わる可能性も孕んでいることには注意したいところです。冒頭で論じたように、現状においてはワクチン接種が唯一無二の出口戦略であることは疑いようがなく、それに秀でる国の経済、金利そして通貨(端的には英ポンドやドル)が評価されるというシンプルな構図は年内、簡単に変わることはないと筆者は感じております。

この記事が気に入ったらサポートをしてみませんか?