本当に、ESG投資ムーブメントはプロ投資家の行動を変化させているのか?~議決権データ検証から見えたこと~

6月は国内上場企業には、重要なシーズンです。過半数の国内上場企業が株主総会を行うからです。個人投資家の方にとっても、経営者に質問を直接できる機会となります。投資先企業の株主総会にオンラインで参加した人も少なくないのではないでしょうか。

株主総会のデータを検証すると、プロ投資家(ここでは投資信託などを運用する機関投資家と定義)や個人投資家が、上場企業に対してどのようなスタンスなのかがわかります。例えば、買収防衛策に反対する株主の割合や、女性役員のいない会社に反対票を投じる株主の傾向…etcなど、その時代に上場企業が求められている傾向が見えてきます。今回は、株主総会で審議された議案、特にESG関連の議案に対してプロ投資家がどのようなスタンスなのかを考察します。

下記の記事にもある通り、一部のプロ投資家は株主総会における議決権でも、上場企業に対してESGを求める機運が高まっているようです。それは、ダイナミックな機運となっているのでしょうか…

ESG評価の難しさは、株主総会にも影響

ESG投資とは、環境(E)・社会(S)に配慮し、ガバナンス(S)を遵守している企業に積極的に投資をしていこうという投資です。これは、SDGsな社会を創るための手段として注目されています。しかし、難しのはE・S・Gを同じ土俵で評価できないということです。例えば、環境にも、女性活躍にも貢献しているけど、脱税するなどガバナンスを遵守しない企業は、どのように評価すればいいのでしょうか? そんな背景もあってか、E・S・Gをそれぞれ別々に評価しようとする流れもできつつあるようです。

そして、株主総会に提出されるESG関連議案においても、プロ投資家はESG関連議案を全て押そうとするのではなく、E・S・Gそれぞれでスタンスが違うようです。そのスタンスを検証したのが、下記のワーキングペーパーです。

Wilma de Groot, Jan de Koning, Sebastian van Winkel, "Sustainable Voting Behavior of Asset Managers: Do They Walk the Walk?", SSRN, February 10, 2021

プロ投資家の意外なESGスタンス

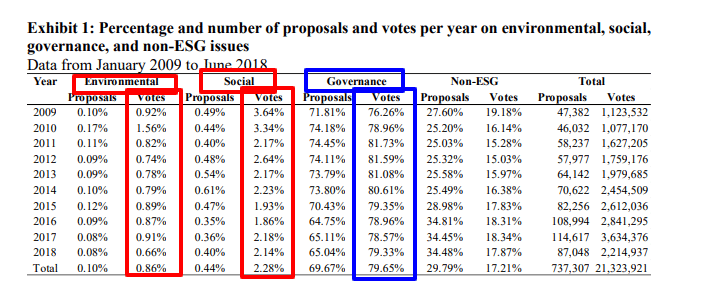

上述の実証研究では、アメリカの過去10年間の株式総会において、プロ投資家がどのように議決権投票をしたかを検証しています。特に、ESGに関連するの議案での投票パターンを検証しています。下の表に、それが示されています。

意外なことに、プロ投資家は、(E)社会的・(S)環境的な株主総会議案に反対票を投じることが多い傾向を示しました。特に、日経平均などインデックスに連動するパッシブ投信を運用するプロ投資家は特に反対を入れる傾向が強いようです。この傾向は、過去10年間変化していません。一方で(G)ガバナンス的な議案に対しては賛成傾向は高いままです。

なぜこのようなこと起きるかといえば、一概に環境配慮や社会配慮が、必ずしも株式会社の利益と両立できるわけではないからだと推測されます。例えば、デジタル企業が、社会配慮のために道路会社を買収して無償で道路を作り、そこからの金銭的利益は求めず本業の儲けを充てるなんて言われたら、その企業の株主は納得しないはずです。もちろん、こんな極端なことはあり得ないでしょう。しかし、EとS関連の議決権行使においては、プロ投資家はまだまだ様子見が強いようです。 一方で、Gのガバナンス関連に関しては、企業不祥事を未然に防ぎたいと考える投資家が多いことから賛成しやすいのでしょう。

ESG投資ムーブメントを、株式会社の利益と両立させるには、企業の情報開示のあり方はもちろん、議決権行使においても何かしらの指針が必要のようです。そして、プロ投資家に評価されたい経営者は、本業を疎かにして、EとSの見栄えや、やってる感だけを出しても無駄ということも示しているのかもしれません。

ESG投資は、まだまだ改善すべき課題は多いようですし、経営者やビジネスパーソンにとっては引き続き注目テーマです!

ここまで読んでくださりありがとうございましす!

応援いつもありがとうございます!

崔真淑(さいますみ)

コラムは基本は無料開示しておりますが、皆様からのサポートは、コラムのベースになるデータ購入コストに充てております。ご支援に感謝です!