金利上昇に備えたマイホームオーナーの行動計画

日銀はは12月19~20日の金融政策決定会合で、長期金利の変動許容幅を-0.5%~+0.5%に拡大する金融緩和の修正を発表した。これがニュースでは「実質的な利上げ」と報じられて、住宅ローン利用者の返済が厳しくなるなるのではないか、という不安感が高まっている。

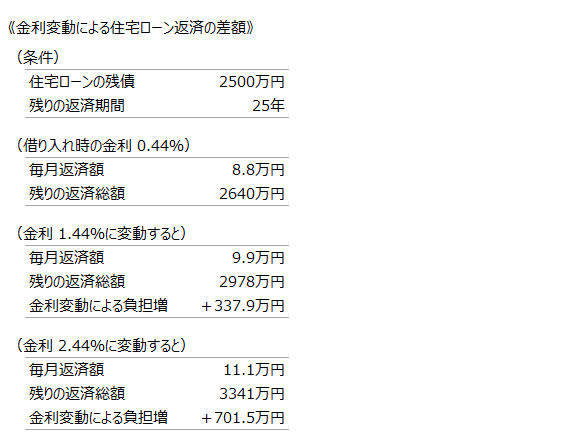

日本の住宅ローン金利(変動金利)は表面金利で0.2%台、手数料や保証料などを含めた実質金利でも0.4~0.5%台という超低金利が長らく続いてきた。しかし、世界的な金利上昇に反応して、35年の長期固定ローンは既に2022年後半から徐々に動き始めている。

今のところは、政策金利の変更はないため、変動金利で借りている住宅ローン利用者(全体の8割)への影響はない。しかし、長期的にみれば金利は上昇傾向にあるため、月々の返済額が増えた場合のシュミュレーションを立てておくことも重要になる。近年のマイホーム購入者は、低金利の水準で目一杯の返済計画を立てているケースが多いため、仮に2%の金利上昇があると月々の返済負担もかなり重くなってしまう。

【インフレ下の米国住宅ローン市場】

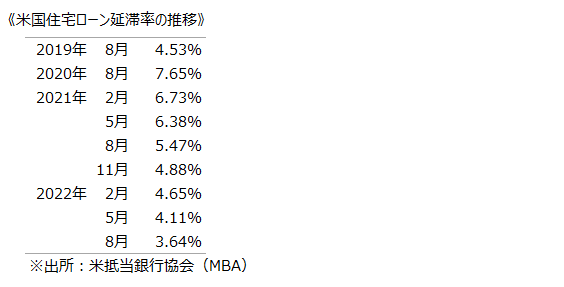

住宅ローンの返済負担は、日本よりも金利上昇が急激な米国のほうが深刻だが、今のところリーマンショックの時のような金融危機には陥っていない。米抵当銀行協会(MBA)が発表する住宅ローン延滞率の統計によると、コロナ禍の第1波にあたる2020年8月には延滞率が 7.65%まで一時的に上昇したが、その後は緩やかに低下して2022年8月の統計では、3.64%にまで下がっている。

サブプライムローン問題を発端としたリーマンショックでは、9%台の延滞率が1年以上続いたが、その頃と比較すれば、現在の状況は落ち着いている。その要因は、インフレ下でも米国の住宅市場は好調であることから、ローンの返済の困った場合にも、マイホームを売却することで破綻を回避できるためと考えられている。

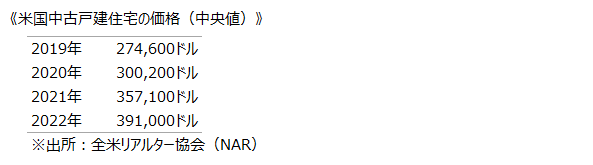

全米リアルター協会(NAR)の発表による中古住宅の価格(中央値)は、2022年9月の時点で384,800ドル、前年比で8.4%上昇している。そのため、多くのエリアでは住宅を売却してローンを完済しても、プラスの売買益が得られる状況にある。物件の評価額が上昇していれば、売却以外の選択肢として、ローンの借り換えをして返済年数を延ばすことで毎月の返済負担を減らすことも可能だ。

しかし、若いファミリー層にとっては、ローン金利と物件価格の上昇によって、マイホーム購入のハードルが高くなっているのも事実である。NARの年次調査(2022年)によると、典型的な米国の住宅購入者は平均年齢が47歳で、96,500ドルの平均年収がある。その中で初めてのマイホーム購入者は26%で、平均年齢は36歳、前年の平均(33歳)よりも高齢化している。

住宅購入の資金繰りとして、自己資金による購入者は13%、住宅ローン利用者の割合は78%だが、2軒目以降の購入者はローンの頭金を購入金額に対して平均17%払っているのに対して、初回購入者は平均6%と低い。その頭金も親や友人に借りるなど苦労して工面している。

米国では、住宅購入者の中で新築物件を購入するのは12%、中古物件が88%という内訳だが、中古相場は上昇しているため、1軒目の家を売却、ローン完済後に残った資金を頭金として、グレードアップした2軒目の家に住み替えるマイホーム投資のサイクルが成り立っている。しかし、初回のマイホーム購入者として、その入り口に立つまでのハードルは、年々高くなっている。

マイホーム投資の循環サイクルに上手く乗れるか否かは、その時代の金利水準や中古住宅相場によっても変わってくるが、賃貸物件でも引っ越しや契約更新のタイミングで家賃の値上げが行われているため、マイホームの購入を投資的な視点で考える人は増えている。

■JNEWS関連レポート

○インフレ対策として米国住宅相場が高騰するカラクリ

○米ミレニアル世代が着眼するマイホーム投資の手法

○マイホーム換金価値を高める中古住宅買取りビジネス

○海外富裕層からみた円安日本へのインバウンド投資戦略

JNEWSはネット草創期の1996年から、海外・国内のビジネス事例を専門に取材、会員向けレポート(JNEWS LETTER)として配信しています。JNEWS会員読者には、新規事業立ち上げなどの相談サポートも行い、起業の支援を行っています。詳細は公式サイトをご覧ください。

この記事が気に入ったらサポートをしてみませんか?