「手段の目的化」に嵌まった日本経済

無視できない欧州のインフレ圧力

金融市場はFRBの一挙手一投足に注目する状況ですが、ここにきてECBの金融政策も注目を集め始めています。この点は以下のnoteで詳しく扱いました:

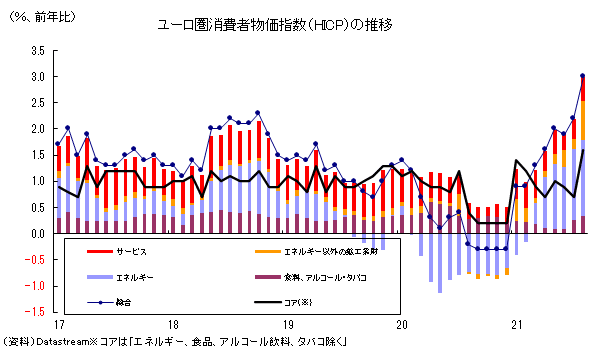

そうした最中、8月31日に発表されたユーロ圏8月消費者物価指数(HICP)が総合ベースで前年比+3.0%と2011年11月以来、約10年ぶりの伸び率を記録するという動きが報じられています(以下、特に明記しない限り前年比):

これは市場予想の上限を超えるものであり、これまでのような「一時的な騰勢」という見地を貫くのが難しくなっているように見えます。また、前月7月分まではエネルギー、食品、アルコール飲料、タバコ除くコアベースが+1.0%を割り込んでいたことから「あくまでエネルギー価格主導の話」という整理も可能でしたが、8月はコアベースも+1.6%と2012年7月以来、約9年ぶりの大きな伸びを記録しています。ECBとしてこういった動きを完全に無視できるのかは疑問があります。

読みが難しい物価の内情

ちなみにこうした欧州の物価情勢に関し、寄与度を見ると、総合ベースの+3.0%のうち、半分の+1.5%ポイントはエネルギーであり、この部分は今後の剥落が予見されます。しかし、エネルギー以外の鉱工業財も+0.7%ポイントと比較的大きな寄与度を持っています。同項目は前年比+2.7%を記録しており、これは過去最大の伸び幅です。世界的な供給制約がエネルギーを超えて広範な財に及んでいる様子が窺えるでしょう。そのほかサービスの寄与度も+0.5%ポイントで前年比+1.1%を記録しており、賃金への上昇圧力も増していることが推測されます。サービス物価の持ち直しは域内の観光需要が持ち直していることも影響している可能性があります:

国別に見れば、総合ベースに関して前月比からの差分が目立つのはフランス(+1.5%→+2.4%)、イタリア(+1.0%→+2.6%)、オランダ(+1.4%→+2.7%)、ベルギー(+1.4%→+4.7%)、 アイルランド(+2.2%→+3.1%)であり、ひろくあまねく全域に物価上昇圧力が拡がっていることが分かります。ちなみに、ドイツが2020年7月から半年間、付加価値税(日本で言う消費税)を時限的に引き下げているため、前月7月分からHICPは技術的に高めに出やすくなっていることも確かに認められます。ECBはそうした「一時的要因」と「非一時的要因」を正確に切り分けつつ、テーパリングの匙加減を決めなければならないという難しい状況に立たされていると言えるでしょう。とりわけ供給制約の持続期間は少なくとも年内との声も挙がっており、そこまで持続する動きを「一時的」とすべきかどうかも議論が分かれるはずです。いずれにせよ9月政策理事会は今後3か月の購入ペースを決める会合と位置けられます。その間も供給制約などを背景にインフレ圧力が残存しそうなことが見えている以上、購入ペースを縮小する程度の決断は十分に支持される状況に思えます。

物価格差も「日本 vs. 欧米」の構図が顕著に

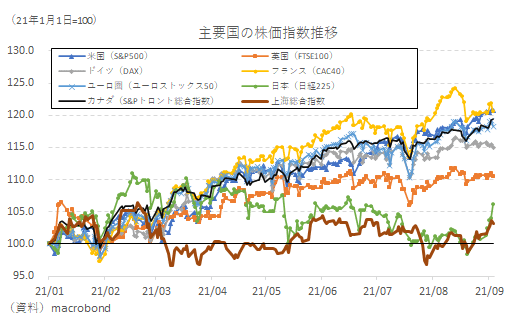

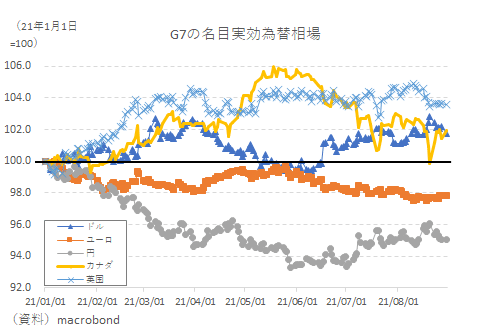

ここで話の焦点をユーロ圏から日本に移してみましょう。過去のnoteへの寄稿では株式市場や為替市場において「日本の1人負け」が鮮明になっていることを繰り返し議論してきました。例えば以下のnoteです:

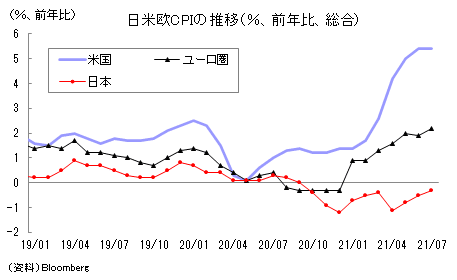

こうした現状はGDP成長率の仕上がりがそのまま資産価格に反映されたと理解できますが、ここにきて物価もGDPの動きに呼応していることが浮き彫りになっています:

日米欧の比較が可能な最新分である7月消費者物価指数で比較すると、ユーロ圏の+2.2%、米国の+5.4%に対して日本は▲0.3%とマイナスです。参考までに過去3か月平均ではユーロ圏の+2.0%、米国の+5.3%に対して日本は▲0.5%、過去6か月平均ではユーロ圏の+1.7%、米国の+4.1%に対して日本は▲0.6%です。もはや同じ時代の先進国経済とは思えません。

「手段の目的化」に嵌まった日本

早期のワクチン接種が経済活動の早期再開にリンクしている以上、景気の遅行系列である物価に差が出るのは当然ではあります。しかしながら、もはやワクチン接種率だけで説明できる状況ではありません。というのも、今や日本も部分接種率(1回以上接種した人の割合)が60%弱まで迫っています(9月1日時点で57.89%)。これは米国の4月初頭(30%程度)に比べて倍に相当します。同じ頃のEUなど12%程度しかありませんでした。9月3日、菅首相は自民党総裁選不出馬ひいては退陣を表明していますが、ワクチンの調達・接種については功績だったと言えるでしょう。

しかし、4~6月期GDP成長率(前期比)は米国が+1.6%、ユーロ圏は+2.1%であったの対し日本は同+0.3%でした。日本の冴えない成長率や物価、資産価格をワクチン接種率だけに起因させるのは無理があるように思います。

結局、欧米では「高いワクチン接種率」という手段をもって「経済を回す」という目的が達成されているのに対し、日本は「高いワクチン接種率」という手段が目的化しており、相変わらず経済は自粛三昧を続けているという差があります。周知の通り、日本ではワクチン接種率が高まっても商業施設の時短、飲食店の禁酒、教育機関のオンライン対応(ないし休校措置)に執心しています。人流が増えればメディアがこぞって「〇%増えた」と批判的に報じます。当然、民間部門の消費・投資意欲など焚きつけられるはずもありません。そもそも人流が増えても感染者は明確にピークアウトしているわけですから、今後、そうした不安を煽るだけの無意味な報道は控えるべきだと思います。また、専門家会議でも「感染者が減る要因は無い」といった旨の情報発信がありました。しかし、現に減っています。これほどの犠牲を強いたわけですから責任を持って説明して貰いたいと思います:

※ちなみに以上の記事では専門家の先生が「東京都では緊急事態宣言やまん延防止等重点措置のもとでも人流がずっと増加傾向になっている」事実を減る理由がないことの一因に挙げています。

話を経済に戻します。「デルタ変異株の感染力が強いから仕方ない」という指摘は事実ですが、欧米経済のパフォーマンスを見る限り「だから低成長になった」という言い訳は難しい状況です。ウイルスとの共存を選んだ英国のアプローチをギャンブルと揶揄する風潮もあるようですが、さしたる妙手もなく低成長に甘んじ続ける日本の姿こそが出口の無い迷路で体力を消耗するギャンブルではないでしょうか。

方々で指摘されるように、人口1400万人を擁する首都東京の医療体制が重症者60名程度で崩壊するような状況では、欧米のような割り切ったアプローチはできず、その医療体制の拡充がどうやら進まないのだとすれば、「日本だけコロナが終わらない」を前提にあらゆる計数(GDP、物価、株価、為替など)の予測を立てるべきだと筆者は引き続き考えています。少なくとも今年の株式・為替相場はその考え方が十分報われることを証明しています:

次期首相が誰になるのか本稿執筆時点ではまだ分かりませんが、医療体制の拡充に関してさしたる進捗も見込めないとしたら、誰がやっても菅首相以上の結果は残せないと考えるのが自然ではないかと思います。しばらく円建て資産からは距離を取ろうという投資家が居ても不思議ではありません。

この記事が気に入ったらサポートをしてみませんか?