関税 vs. 通貨安~中国、諸刃の剣~

弾切れを起こす中国と人民元相場

米中貿易戦争に関し、報復合戦が激化しています。現状整理については別のnote(※1)をご参照頂きたいですが、忘れてはならない論点があります。それは、こうした制裁の応酬が続くと仮定した場合、同額同率の関税を掛け合っていれば対米輸入額の少ない中国が先に弾切れになるということです。だとすれば、中国は通貨政策や各種許認可など貿易以外の論点を視野に入れてくるでしょう。

※1:もはや貿易や通商という次元ではない

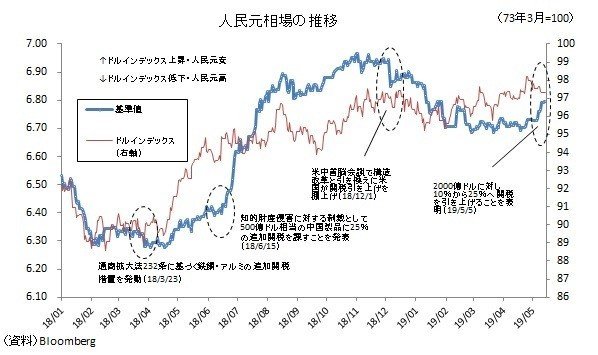

金融市場で注目されやすいのは人民元相場の動向です。5月に入ってからの主要通貨の対ドル変化率(4月30日~5月13日)に着目すると、最も上昇している通貨は円(+1.94%)、最も下落している通貨は人民元(▲2.09%)です。トランプ大統領が2000億ドルの対中輸入に関し10%から25%へ引き上げることを表明したのは5月5日ですが、やはりその時点から人民元は下げ足を早めています。過去1年を振り返ってみても、米中貿易協議において緊張感が高まったタイミングで人民元がまとまった幅で下落したことが注目されてきました。一方、昨年12月1日の米中首脳会談で協議延長に伴う追加関税の引き上げ先送り(3月末までの90日間)が決まった際、人民元は騰勢を強め、その後も合意近しとの報道を意識し堅調に推移してきました。これを図に示すと以下の通りです:。

こうした人民元相場の動き全てを当局による意思と整理するつもりはありません。しかし、「10%の関税引き上げ」は「10%の通貨安」で相殺することが可能です。「対米輸入への課税」という手段が限られている中国からすれば、「既に課された関税を消す」という発想は戦術として自然であり、そのための最も手っ取り早い方法が自国通貨安です。もちろん、国有企業への産業補助金などもそれに類する一手です。しかし、まさにその点を巡って協議が拗れている現状を踏まえれば、現実的な手段とは思えません。

元安対応にも限界はある

しかし、中国政府が元安を追求するにも限度はあります。それは2015年8月(チャイナショック)の再来を恐れているからです。あまりにも人民元の先安観が強まり、資本流出が制御不能な状態にまで強まった場合、株を中心として国内の資産価格が激しい調整を迫られる恐れがあります。そういった経緯もあり、2018年11月には「1ドル=7.00元」の攻防が話題となったこともありました。「1ドル=7.00元」に経済的な意味は全くないのですが、これを超えれば市場が騒ぎ、チャイナショックの再来、結果的には外貨準備を大幅に費消することに繋がりかねない恐れは確かにあったと言えます。

本来、為替レートの変動は、需給が「主」で、レートは「従」のはずです。しかし、人民元の場合、政府の恣意性も影響する分、レート(ここで言えば元安)が「主」となり、資本流出を引き起こすこともあります。この時は需給が「従」となってしまいます。そして、資本流出(需給)自体は当然、「主」ともなり、元安という「従」も引き起こします。一旦、この循環に入ると実弾(外貨準備)を通じた決済ルート、流動性の引き締めを通じた金利ルートなど、あらゆるアプローチが必要になります。

さらに心配なことは、過去のnote(※2)でも取り上げたように、現状では中国の経常黒字減少、見通せる将来における赤字化という論点も浮上しています。ちなみに今年4月のIMF世界経済見通しは2022年の赤字化を予想しています。つまり、為替レートを本来規定し「主」となり得る需給が元安を肯定し始めているのです。このような状況で政策的に人民元を押し下げるにもやはり限度はあるでしょう。昨年の中国における資本純流出入の状況を見ると、当局が余裕で構えていられるほど、安定した資本流入が確保されているわけではないことが分かります。このような状況を踏まえると、「米国による制裁関税→元安で相殺」という対応は有益ながらも、使用限度はあると考えられます。

※2:中国が経常赤字国になる日

滑稽で不毛な状況

元安を追求するには限度があるという話をしました。しかし、中国にとっての救いはトランプ大統領自身がFRBに緩和圧力をかけており-その圧力が効いたのか定かではありませんが-実際にハト派傾斜を強めていることでしょう。現実問題として、米金利は緩やかに低下しており、ドル相場が上昇しそうな雰囲気はありません。米金利の上昇(とドル高)が抑制されていれば、ある程度は元安を展望することも可能になります。

この点、FRBがハト派傾斜を強めている背景にはトランプ大統領の主導する保護主義があることは皮肉というか滑稽な話です。結局、中国への強硬策を採るほど、(米金利が低下するので)中国は元安へ誘導しやすくなり、追加関税の影響を相殺しやすくなるという見方もできるでしょう。不毛と言わざるを得ない状況ですが、家計や企業といった民間部門にとって見れば「何が起きるか分からない」状況が半永久的に続く中で、リスク回避姿勢を強めざるを得ないことは間違いありません。トランプ大統領は溜飲が下がるかもしれませんが、結局、保護主義を追求するほど実体経済が割を食う実情は否めません。

元安が再び争点化するという厄介さも

なお、これらとは全く別の論点にはなりますが、拗れに拗れている米中協議ですが、人民元相場の安定を巡っては合意が成立していると言われています。例えば19年3月10日には中国人民銀行の易綱総裁が記者会見で「為替を巡って多くの重要な問題を議論し、双方は多くの重要な問題で認識が一致した」などと述べていました。そう考えると、人民安が進むこと自体が協議の争点と化し、事態の混迷を招く可能性は否めないでしょう。一度もつれにもつれてしまった糸を戻すのは容易ではなさそうです。

この記事が気に入ったらサポートをしてみませんか?