Pandexitと格差拡大【BIS年次報告書より】

Pandexitと格差拡大

少し前になりますが、6月29日、国際決済銀行(BIS)より2021年の年次報告書が公表されました。『A bumpy pandexit』と題したチャプターから始まる報告書はコロナショックを受けた経済・金融情勢の現状と展望を端的に描き切るものでした。現状に関しては「患者の体調は良くなりつつあるが、完全回復はまだ」とされ、「身体の節々は健康だが、そうではないところもある」と病人に例えたところから切り出されます。この患者や身体は世界経済であり、新興国を中心として出遅れが顕著な経済圏の存在を懸念しています。報告書は財政・金融政策により短期的な対応を打つことが、長期的には格差拡大という問題に繋がることを再三指摘しています。

“Pandexit”に関して「道のりが平坦ではない(will be bumpy)」と指摘された背景は財政・金融政策の効果が(ワクチン格差もあって)地域ごとに異なるという必然の事実もさることながら、そうした政策自体が資産価格の騰勢を通じて格差拡大に寄与したり、次の危機の芽になったりすることが念頭にあります。「短期的にも、長期的にもbumpy」というのがBISの懸念する正確な状況と見受けられました。

年次報告書のテーマは多岐に亘りますが、中心的な問題意識は「金融政策と格差拡大の関係性」と見えます。今回のコラムではその点を掘り下げてみたい。それ以外にも、同報告書では今後の世界経済にまつわる3つのシナリオが提示されており、それも論点整理として非常に有用でした。以下ではそれが大きく報じられています:

今回のnoteでは問題意識を格差拡大に絞り、3つのシナリオについては機会を改めて議論したいと思います。

重要な糊代論

遅かれ早かれパンデミックは終わります。そうなった場合に備え、為政者は長期的な課題を検討する必要がある、というのが今回のBIS報告書で提示された最大の問題意識でした。長期的な政策課題として報告書が指摘したのは①政策の糊代を確保せよという点、そして②格差拡大に配慮せよという点でした。①は「財政・金融政策の糊代(safety margins)を如何に再構築するか」と表現され、「薄い糊代(thin safety margins)」しかない経済はいずれ訪れる不測の事態に脆弱であるため、今後訪れる景気回復局面ではそれを少しずつ拡大すべきと主張されています。こうした糊代論は株・債券・為替といった主要な資産価格を展望する上では(正しいかどうかは別として)非常に重要な議論ですが、今回コラムのテーマとは逸れるので割愛します。

危機のたびに政府・中銀が格差拡大

今回注目したいのは②です。報告書では終始、「異例の低金利継続と大規模な資産購入は正常化が難しいだけではなく、金融政策によって『所得・富の不平等(income and wealth inequality)』を悪化させるという認識を広めた」と指摘しています。金融政策によって生じる金利の変化は所得、バランスシートそして資産価格の変化を通じて経済活動に影響を及ぼすため、当然、マクロ経済における分配に影響をもたらします。例えば、金利が下がった場合、所得・富は債権者から債務者へ、借主から大家へ、若者から年輩者へ、そして預金者から株式投資家へと再分配を引き起こすでしょう。

もちろん、金利変化で生じる所得再分配の効果は短期的なものであり、より重要な不平等拡大要因はもっと構造的なものです。例えば、教育や健康そして機会均等を促す政策や(富裕層への課税などの)税制が再分配に大きく影響する要因として挙げられます。所得分配自体は貨幣的現象ではないので、金融政策が十分な対策手段になることはありません。しかし、中銀が安定を目指すべきマクロ経済という巨視的な視点で見た場合、格差拡大に繋がる2つの論点があります。それが①逆進性を持つ税金と見なせる「インフレ」と②失業を通じて貧困層を傷つける「不況」です。この2つが不公平を生み出す2大マクロ経済現象であり、だからこそ「金融政策がより公平のためにできることは、物価・経済を安定させること」と報告書も主張します。

ここで近年の中銀が直面する難しい問題が「景気動向に対してインフレがあまり変動しなくなっている」という事実です。グローバル化や技術革新を通じて経済活動が効率化されていることもあり、インフレ期待は安定的な状況が続いています。コロナ以前、米国では完全雇用が実現されていたが、結局インフレが問題になることはありませんでした。これは中銀にとっては「痛し痒し」の状況です。というのも、低金利や大規模資産購入で景気を拡大させ、雇用回復に寄与してもインフレに悩むことがなくなったということは、短期的には「痛みを伴わず現状改善ができるようになった」ということを意味します。当然、雇用回復は格差削減にも繋がるので低金利や大規模資産購入は放置されやすくなります。しかし同時に、そうした緩和策は資産価格を引き上げるため、格差拡大の片棒を担ぐことになります。それ自体がバブルに繋がる種にもなりかねません。バブルが破裂すれば、より積極的な緩和策が再び展開されるのは目に見えています。その際、格差はまた拡大するでしょう。金融政策だけではなく、財政政策も類似の軌道を辿ると思います。

結局、政府・中銀が危機のたびに格差を拡大させる構図になります。短期的な危機対応の結果、長期的な危機の可能性が高まるというトレードオフが明らかに存在します。

気候変動対応に比べれば遥かに説得力あり

こうしたトレードオフを解消するためには、「よりバランスの取れたポリシーミックスが必要」とBISは提言します。具体的には、銀行監督を中心とするマクロプルーデンス政策で金融システムの頑健性を強め、金融ブームを抑制することが必要と説きます。その上で、ミクロプルーデンス政策を通じて金融ブームが仮に発生し、破裂したとしても耐えられる強化された銀行部門を構築することも必要だと提言されています。最後に景気回復を支えるバックストップとして財政政策の役割が求められるとも提言されています。こうしたポリシーミックスが無為に格差拡大を助長しないために必要というのがBISの立場のようです。

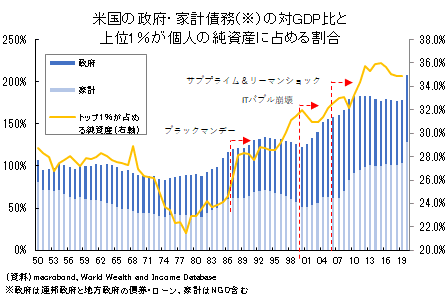

報告書は「重要なことは明確だ(the bottom line is clear)」と占め、「より適切な所得配分を長期に実現するならば、不断の構造改革は不可避」としています。報告書の議論は総じてBISらしい「危機は予防できる」という前提(いわゆるBISビュー)に立ったものであり、正直なところ、ややナイーブ過ぎるきらいも感じます。とはいえ、上で述べたように、危機のたびに財政・金融政策がアクセルを踏み、社会における格差拡大が発生しているのは事実でもあります。国連大学世界開発経済研究所(UNU-WIDER)の公表する世界所得格差データベース(WIID)を見ると、大きな危機を経るたびに政府債務が積み上がり、格差拡大も同時進行している様子が窺い知れます:

「政府債務の積み上がり」と「格差拡大」の間に株や不動産などの資産価格上昇があるのでしょう。もちろん、そうしたタイミングでは金融緩和も行われています。図示されるように、既に政府債務は戦時並みに積み上がっている。統計上、2020年分は未公表ですが、株価上昇を踏まえれば格差拡大を示す「トップ1%が占める純資産の割合」は上昇している公算が大です。

格差拡大は選挙を通じて一国政治の在り方にも影響を与えますので、気候変動問題と並ぶ世界規模で検討すべきテーマと言えます。日常生活に近いという意味では気候変動問題よりも格差拡大の方が訴求力は高そうです。政治的に難しい問題を抱え「果たしてできることはあるのか」という根本的疑問がある中銀の気候変動対応に対し、「早めの出口戦略(いわゆる糊代づくり)」や「マクロ・ミクロプルーデンス政策」を通じて格差解消に寄与できるという主張の方が-議論の余地はあるにせよ-遥かに説得力はあります。

もちろん、「早めの出口戦略」が実体経済にどの程度の悪影響を持つのかは議論を尽くさねばならないテーマですが、BISビューに立てばそれは「大事の前の小事」として耐えよということになるのでしょう。Pandexitは今後多用されそうなフレーズですが、「長期的な視点に立ち、格差拡大を抑制する」という視点に立ち「財政・金融政策をどう収束させていくべきなのか」という議論は市況見通しなどの短期的な話題から一歩離れて向き合うべき重要なテーマに思えます。

この記事が気に入ったらサポートをしてみませんか?