金利上昇で財政悪化の誤解

3月税収5.7%増の3.6兆円 所得税や消費税がけん引 - 日本経済新聞 (nikkei.com)

長期金利上昇で利払い費が増えることを理由に、財政悪化を懸念する向きがあります。ただ、長期金利の上昇がインフレ率の上昇や名目経済成長率の上昇に基づくものであれば、一方で税収も増えるため、必ずしも長期金利の上昇が財政悪化に直結するとは限りません。

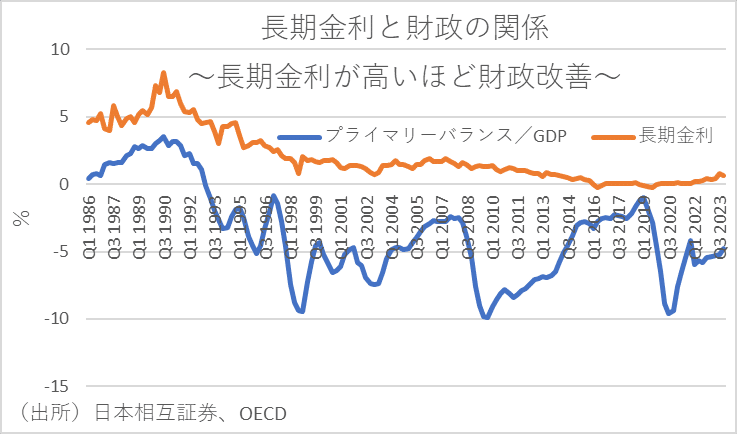

事実、日本の代表的な財政指標であるプライマリーバランス/GDP比(以下、PB/GDP)と長期金利の関係を見ると、むしろ長期金利が上がる局面でPB/GDPが改善し、下がる局面で悪化する関係にあります。

背景には、①長期金利が上昇する局面は名目経済成長率も高まる局面が多く、金利上昇に伴い利払い費が増える以上に税収が増加する。②金利上昇に伴い利払い費が増えるとはいえ、一義的には国債の新規・借換発行分の利払い費が増え、トータルの利払い費の増加は限定的である―こと等があります。

マクロ経済学の最適成長論の考え方によれば、資本の効率性で決まる実質利子率が実質経済成長率よりも高くなるため、日本は政府債務残高/GDPの上昇を抑制すべくPB黒字化を目標としています。ただ、ここで言う実質利子率とは、民間企業の発行する長期社債の利回りや株式の資本収益率も含まれており、財政に直接関わる長期金利はリスクプレミアム分だけ民間の長期社債や株の配当利回りよりも低くなります。

過去四半世紀にさかのぼって、GDPデフレーターで判定したインフレ期とデフレ期に分けて、それぞれで名目経済成長率(g)が長期金利(r)を上回った確率を計測すると、インフレ期には約71%の確率でg>rになっていますが、デフレ期には28%の確率にとどまっています。こうしたことから、デフレ期よりもインフレ期の方がg>rの関係を作りやすく、財政が健全化しやすい環境となることがわかります。

マクロ環境の変化を無視して、デフレ期と同様に財政規律を過度に意識して行き過ぎた緊縮財政路線を進めてしまうと、民間部門から政府部門への過度な所得移転をもたらす危険性があり、財政は改善しても多くの国民が経済成長の恩恵を受けられなくなる可能性があります。政府は少なくともg>rとなっている局面では純粋なPB黒字化に過度にこだわらず、財政規律を柔軟化する手段をとり、将来の経済成長に役立つような賢い支出を増加させ、拙速な負担増には慎重に対応するスタンスが重要でしょう。

この記事が気に入ったらサポートをしてみませんか?