内外金利差がテーマになるのはこれから【史上最大の円安相場】

金利差がテーマになるのは今月からでは

9月7日、本稿執筆時点のドル/円相場は一時144.50円も突破しました。これで年初来の値幅は31円に到達しており、「円安の年」としてはプラザ合意以降、最大の値幅を更新しています(それまでは1989年の28.45円が最大の「円安の年」でした)。理由はどうあれ、2022年が日本円にとって歴史的な年になったことは間違いないでしょう。政府・与党の動きも騒がしくなってきました:

https://www.nikkei.com/article/DGXZQOUA073UU0X00C22A9000000/

足許の円売りの背景は様々考えられますが、円安が始まった9月5日以降、金融市場、とりわけ為替市場で取りざたされるようになったのはノルドストリーム1再開停止を受けたドイツ経済への悲観的な見通し台頭とこれに伴うユーロ/ドル相場の急落くらいしかありません:

これはドイツを筆頭とする域内インフレ情勢を押し上げる話にも直結するため、9月8日のECB政策理事会における利上げ幅拡大にも至る可能性が取りざたされました。実際、ECBは史上最大となる+75bpの利上げに踏み切っています。こうした中、内外金利差の拡大が改めてクローズアップされ円売りに直結した可能性もあります:

もっとも、内外金利差がテーマになるのはこれからが本番でしょう。9月月22日にはスイス国立銀行(SNB)の会合が予定されており、スイスの消費者物価指数(CPI)をめぐる状況が前回6月会合から大して改善していないことを思えば、恐らく今回も+50bpの利上げが予想されます。そのスイスの決定をもって円は「世界で唯一のマイナス金利通貨」に位置づけられることになります:

金融政策運営やこれに付随する内外金利差はこれまでも円売りに寄与していたとは思われますが、本格的なテーマになるとすれば、9月以降が本番ではないでしょうか。世界の中央銀行は陰に陽に通貨高競争の機運を強めています。実際、インフレ抑制には通貨高が望ましいことをFRBもECBもSNBも情報発信の中で言及しています。そうした中、通貨安(円安)を「経済全体にとってプラス」と言い続ける中央銀行があれば、当然、通貨売りの按分はそこへ集中しやすくなります。

本来、通貨安は外貨獲得の武器となり得るので需給面から修正がいずれ入るようになります。しかし、製造業の生産拠点は10年前から海外移管が進んでおり、円安に対する輸出数量の反応は殆ど期待できません。サービス輸出(旅行収支の受取)は年間3兆円近くのポテンシャルがあるものの、理由は分からないが岸田政権はとにかく外国人観光客を毛嫌いしています。結局、今次円売りは巷説指摘されやすい投機筋による仕掛け的な動きではなくファンダメンタルズに沿った動きです。進むべき方向に動いているものを政策当局として是認している以上、止まる理由はないでしょう。

投機筋に円売り余力あり

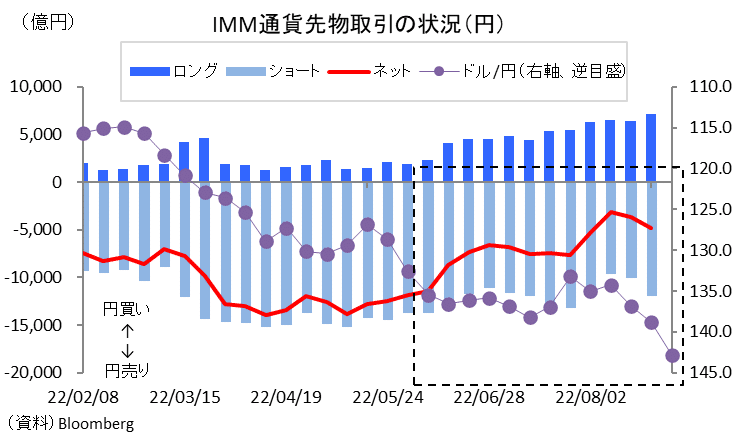

「巷説指摘されやすい投機筋による仕掛け的な動き」ではないというのはIMM通貨先物取引における円のネットポジションを見ればよくわかります。図表に示されるように、基本的に投機筋の円の持ち高はネットでショートに傾斜しているものの、その規模(図の最新は8月末時点)はピークだった春と比較して半分程度です:

ここから内外金利差(いわゆるキャリー取引)が本格的にテーマとなった場合、こうした足の速いマネーが参入してくる余地があることは知っておきたいと思います。実際、140~145円の急激な動きは輸入企業などの実需取引というよりもこうした投機ポジションの変化を伴うものだったのかもしれません。肝心なことは今回、こうした投機ポジションの動きが潮流を作っているわけではないということでしょう。図中の点線四角部分を見ればわかるように、6月以降、投機筋は円ロングを少しずつ増やしネットショートポジションの規模は縮小傾向にありました。それでも円安は止まらなかったわけです。投機筋が参入してくれば円安は勢いづくが、参入してこなくても相応に円安は進むという状況に見えます。

円安の発火点は少なくともドル高ではなかった

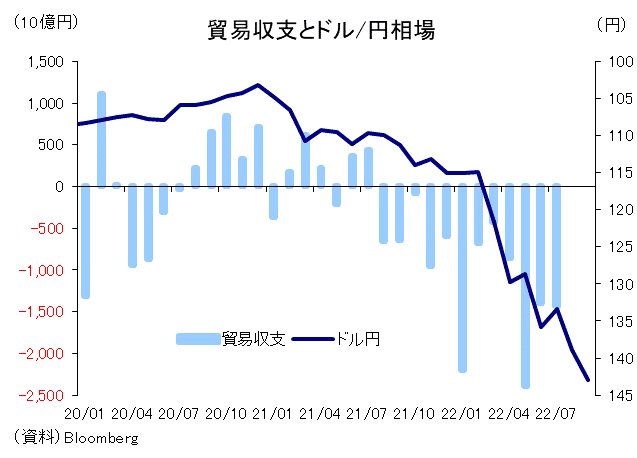

結局、金利差やこれに伴う投機筋動向のほかに、年初7か月間で▲9兆円を超える貿易赤字が出ており、それ自体がドル/円相場の下落を阻んでいる可能性も重視すべきではないかと思われます:

もちろん、ドル/円相場が日米2年金利差の拡大と共に上昇してきたことはある程度間違いありません。しかし、その裏では確実に貿易赤字も積み上がっており、それ自体もドル/円相場の上昇と安定した関係にあったことは軽視すべきではないでしょう。金利と需給。どちらがどれほどドル/円相場の流れを決定づけているのか正確に切り分けるのは難しいですが、少なくとも今年3月時点でドル高相場はまだ始まっていませんでしたが、ドル/円相場の上昇は3月から始まっていました。名目実効相場ベースで見ると、今年3月、ドルは▲0.02%であるのに対し、円は▲5.0%でした。同月においてドル/円相場は約10円(114円→124円)、円安・ドル高が進んでいますが、決してその時は世の中がドル高だったわけではないのです。

しかし、その時から貿易赤字の巨大化は顕著に進んでいました。円安の発火点として需給環境の激変があった可能性はもっと注目されても良いように思います(もちろん、それだけとは言わない。3月は緩和路線を堅持する日銀もテーマでした)。

いずれにせよ、現状から10円下がってもドル/円相場が130円を切ることはありません。根本的に円の価値が切り下がっており、その背景をたかだか数%ポイントの金利差だけで説明するのも無理があるようには思います。

既に商品市況がピークアウトしていることから、日本の貿易赤字も今後はピークアウトしていくでしょう。しかし、東京外国為替市場における「円を売りたい人が多い」という需給構造は一朝一夕には変わらないでしょう。本当にドル/円相場がはっきりと折り返すことがあるとすれば、やはりFRBの利上げも貿易赤字の拡大もはっきりと止まることが必要であり、それは2023年1~3月期まで待つ必要があるように思えます。もちろん、これほど値幅を伴った動きだけに、調整の動きも(8月がそうだったように)数円刻みの相当に大きなものが予想されます。しかし、振れを伴いながら、年内のドル/円相場の主戦場が145~150円へシフトしても大きな違和感は覚えません。

この記事が気に入ったらサポートをしてみませんか?