プロ投資家(機関投資家)は、株主総会のESG関連議案に対して議決権行使をどのように行使する傾向か?〜大型ファンドと中小型ファンドの違い〜

6月の株主総会シーズンを目の前に、機関投資家(プロ投資家、私たちの年金を運用するファンド等を含む)の動向が注目されています。特に、ESG関連(環境・社会・ガバナンス関連)の株主提案議案が、下記記事にあるようにアメリカでは昨年比20%も増えていることから、日本でも増加する見込みとなっています。しかし、世界共通で株主提案が50%以上の賛成率を取るようなことは、滅多に無いのです。少し古いデータ参照になりますが、1997年から2007年の米国S&P1500 に組み込まれている上場企業において、「株主提案」は平均30%ほどしか賛成率を得られていません。日本は、さらに低い傾向です。なので、こうした株主から提案されたESG議案が50%以上の賛成率を取れるかが焦点ではなく、どのような機関投資家が賛成票を投じ、経営者にESG経営を求めているかを知ることが重要だと感じます。そうすることで、ESG経営を進めるヒントになるだけでなく、経営者やビジネスパーソンが自社の資金調達の際のヒントになると思うのです。

ESG関連の株主提案に、とりあえず賛成票とはいかない理由

機関投資家は、私たちの年金などを預かり運用して、受益者である私たちに投資リターンを提供することが仕事です。なので、機関投資家が株主総会でどのような行動をするかと言えば、受益者の投資リターンに対してプラスになるように議決権を行使する必要があります。

例えば、企業Aに対してカーボンニュートラルを達成することを定款に盛り込めと、株主BがA社の株主総会で提案したとします。A社の議決権を保有する機関投資家は、この株主Bによる株主提案に賛成することが、受益者のリターンに繋がるのか、それとも繋がらないのかを判断する必要があります。仮に、A社が脱炭素に関連するビジネスをメインで行っているのならば、株主Bの議案に賛成票を投じることが相応しいかもしれません。しかし、A社が脱炭素ビジネスとはかけ離れた産業で脱炭素ばかりに設備投資をすれば、A社は本業への投資余力が減ることで受益者リターンにマイナスに影響する可能性もあります。

つまりEやSに関する株主提案議案というのは、社会全般には優しいように見えても、その企業へ投資をしている株主には必ずしも優しくないことが多々あるのです。持続的に株主として支えてくれる投資家がいなければ、企業の持続可能性も厳しくなリマス。シェアホルダー主義(株主利益優先)ではなく、ステークホルダー主義(社会のあらゆる利害関係社の利益)を優先すべきという考え方は素晴らしいのですが、非常に難しい側面もあるわけです。これは、2014年にノーベル経済学賞を受賞したティロール氏が、自身の教科書の中で記載しています。

ESG関連の株主提案に、機関投資家はどのように議決権を行使しているのか?

そんな、判断が難しいESG関連の株主提案に対して、機関投資家はどのように議決権を行使しているのでしょうか?。下記の研究論文では、2009年から2018年のアメリカ機関投資家による、株主総会におけるESG関連議案に対する議決権結果データを用いて行動分析を行っています。実は、アメリカSECは、早い時期から投資信託を運営する機関投資家に対して議決権行使結果の開示を義務付けていました。そのため、アメリカの機関投資家による議決権行使結果データを入手することが可能なのです!下記の図表4には、E・S・G関連の株主提案に対する機関投資家の平均賛成率を示しています。保有議決権割合で加重平均調整されています。株主利益に資するかの判断が行いやすいG関連議案の賛成率は、一貫して90% 近くあります。一方で、E関連とS関連議案は、少しづつ賛成率が上昇してきているものの、G関連に比べると低いです。しかし、E関連議案は2018年時点で40%近い賛成率を取得するに至っています。E関連議案の株主提案といえば脱炭素関連が多く、投資先企業が脱炭素関連の規制に早く対応することは、規制リスクなどの企業経営リスクを低減させると考える機関投資家が少なくないのかもしれません。

Wilma de Groot, Jan de Koning, Sebastian van Winkel ,(2021), "Sustainable Voting Behavior of Asset Managers: Do They Walk the Walk?" , SSRN

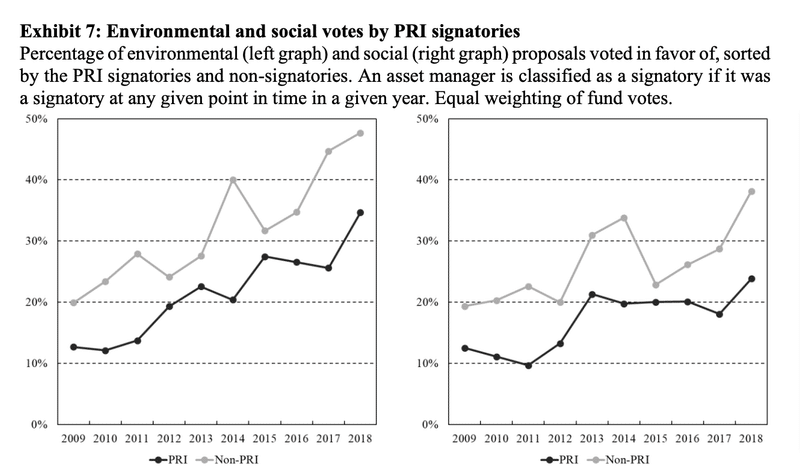

国連PRIに署名した機関投資家は、ESG関連の株主提案にどのように議決権を行使しているのか?

しかし、機関投資家といっても様々な種類の投資家が存在します。ESG投資家として機関投資家が活動をする際、投資にESGの視点を組み入れることを原則として掲げる国連責任投資原則(PRI)に署名します。なので、機関投資家には、PRIに署名した機関投資家と、PRIに署名していない機関投資家が存在します。では、PRIに署名した機関投資家ほど、ESG関連議案に賛成を投票する傾向にあるのでしょうか?実は、イメージとは全くの逆の結果が報告されています。下記の図表5はE関連、右がS関連です。一貫して、ESG投資家の賛成率の方が低いです。こうしたことが起こる背景には、いくつかの仮説が考えられます。そもそも、PRIに署名をするような機関投資家は上述の記事にあるようなブラック・ロックなど超巨大機関投資家が多いです。そして、多くの研究が報告しているのは、彼らのような超巨大機関投資家は投資先企業とビジネス関係にあることが多く(企業年金運用の受託など)、企業側が嫌がる株主提案には賛成票を投じない傾向があるのです。しがらみが多いことは、議決権行使行動にも影響するようです・・・。そうした背景が、下記のような結果を招いているのかもしれません。もちろん、E関連議案とS関連議案は、企業価値への影響が曖昧なものが多く、何が受託者利益に資するか判断が難しいので、何が正しいかはわかりませんが・・・。

今年の、日本の株主総会シーズンでは、ESG関連議案の賛成率だけでなく、どの機関投資家がどのように議決権を行使しているのか注目したいです!

それは、企業経営の際の投資家コミュニケーション対策にも繋がるでしょう。

ここまで読んでくださり、ありがとうございます!

応援いつもありがとうございます!

崔真淑(さいますみ)

*冒頭の画像は、崔真淑著『投資1年目のための経済・政治ニュースが面白いほどわかる本』(大和書房)より引用。無断転載はおやめくださいね♪

コラムは基本は無料開示しておりますが、皆様からのサポートは、コラムのベースになるデータ購入コストに充てております。ご支援に感謝です!