劣化する日本の購買力②【輸出物価と輸入物価】

PPI、高止まりもピークアウトの兆し

前回の本欄への寄稿では交易損失の拡大を背景とする実質GDIの悪化に目を向けるべきとの議論を展開しました:

類似の論点を含む企業物価指数(PPI)を用いて今の日本経済が抱える問題点を指摘してみたいと思います。8月10日に公表された本邦7月PPIは、前月比+0.4%、前年比+8.6%と引き続き高い伸びが確認されました:

電力・都市ガス・水道、飲食料品など資源高を背景に価格転嫁が進む分野が全体を押し上げています。寄与度でみた場合、PPIの前月比+0.4%のうち+0.39%ポイントが電力・都市ガス・水道でした。これは7月以降、夏季電力料金の適用が始まったことに起因しています:

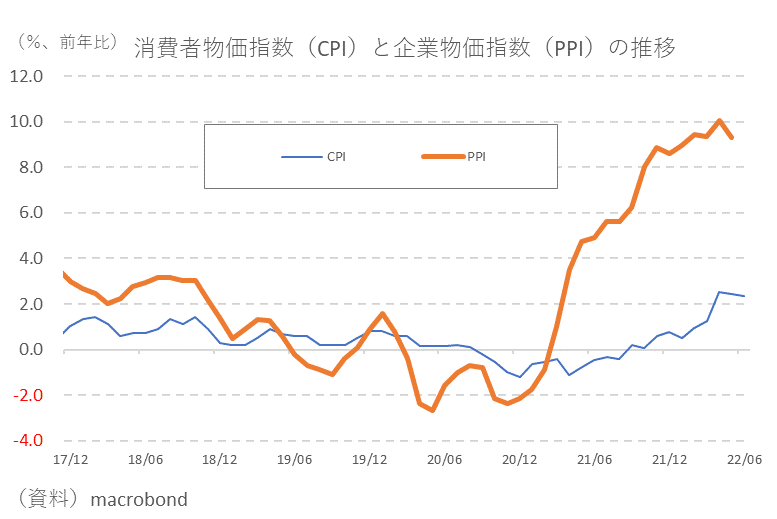

一方、インフレ機運にピークアウトの兆しも見られます。非鉄金属や石油・石炭製品など景気動向に敏感な分野は市況の落ち着きを反映して下落に転じており、2つの項目合計で▲0.37%の押し下げ寄与となります。周知の通り、欧米の景気減速が顕著になることで原油価格は既に1バレル90ドルを割り込み始めています。これまでPPIを押し上げる主因となってきた非鉄金属や石油・石炭製品が逆に押し下げ要因に転じるという構図は今後も予想されるでしょう。図に示されるように、PPIと共に消費者物価指数(CPI)もピークアウトの様相を呈しており、コストプッシュインフレがテーマとなる局面も折り返し地点にあるように見受けられます。

それにしても日本ではPPIが上がってもCPIが相応に上がることはなく、「企業部門でコストを吸収し、一般物価が上がらない」という粘着的なデフレ体質が健在であることが今回も確認された格好です。

円ベースではピークアウトどころか加速

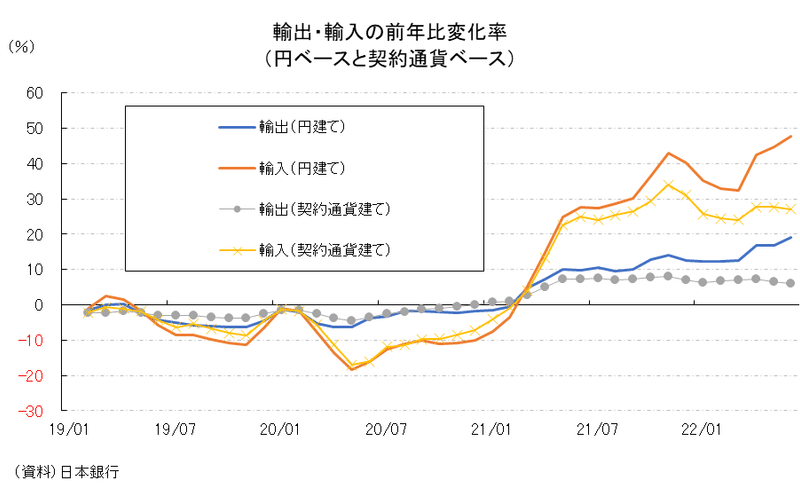

また、合わせて発表される輸出入物価指数の動きからも興味深い事実が見て取れます。まず、資源高を背景に注目される輸入物価指数は契約通貨ベースで前年比+25.4%、円ベースでは同+48.0%といずれも非常に高い伸び幅を記録しました。一方、輸出物価指数は、契約通貨ベースで同+4.7%、円ベースで同+19.1%となっています。

これらの結果から少なくとも2つのことが指摘できます。

まず、契約通貨ベースおよび円ベース、いずれの尺度でも輸出物価指数が輸入物価指数よりも低い伸びにとどまっているため、交易損失の悪化(≒海外への所得流出)が続いていることです。もう1つが、輸出にしても輸入にしても、契約通貨ベースの伸びが落ち着いているのに円ベースでの伸びが加速していることです。とりわけ後者の点は、商品市況が落ち着き始めているにもかかわらず円安の影響が残存することで、日本から海外への所得流出が続いている状況を意味します。

また、前月比で見ても違った気づきがあります。輸入物価指数に関して言えば、契約通貨ベースで+0.8% 円ベースで+2.4%と基本的に前年比で見たイメージと大差はありません。しかし一方、輸出物価指数は契約通貨ベースで▲0.4%、 円ベースで+0.7%と、契約通貨ベースについては下落へ転じていることが特筆されます。図は前年比の推移を比較したものですが、契約通貨建て輸入物価指数の伸びが加速する状況でも契約通貨建て輸出物価の伸びは抑制されてきた印象があります:

ここにきて契約通貨ベース輸出物価指数が前月比で下落しているのは、円安になった分、現地での販売価格を引き下げて輸出数量を稼ごうとする動きが先行している可能性もうかがえます。より達観した見方として、契約通貨ベースを据え置けばそのまま輸出企業の収益になるところ値下げの動きが先行しているのだとしたら、単に日本の輸出競争力が低下しているという説もあり得るかもしれません。

交易条件悪化が示唆する円安継続

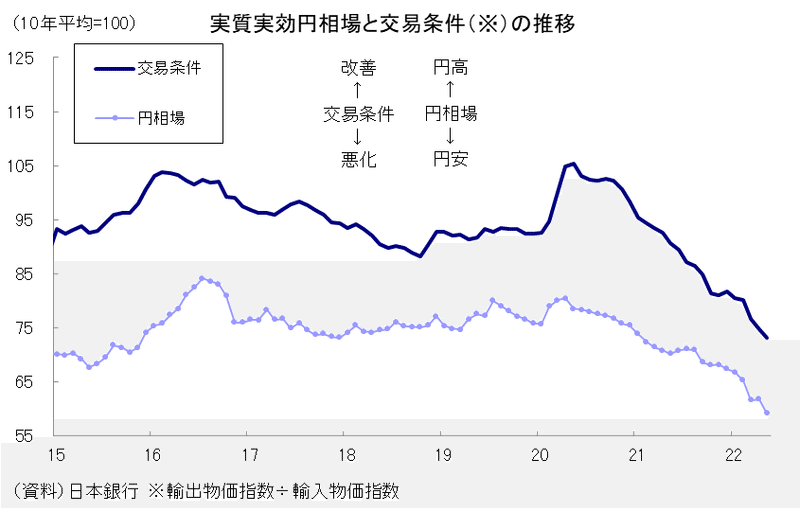

いずれにせよ資源高と円安の同時進行を受けて当面の輸入物価指数の上昇は契約通貨ベースでも円ベースでも不可避の情勢ですが、輸出物価指数の上昇がこれに全く追いついていないということがやはり問題です。「輸入物価は上がるが輸出物価は上がらない」という姿が続けば、日本の交易条件悪化が続くことを意味します。図は輸出物価指数と輸入物価指数の比率で算出した交易条件と円の実質実効相場(以下、REER)の推移を比較したものです:

理論的に交易条件はREERと定義上等しくなることが知られており、REERの均衡水準からの乖離を判断する目安の1つと言われます[1]。実際、足許では交易条件の急激な悪化とREERの急落が符合していることもわかります。現状のように輸入物価指数が輸出物価指数を大きく上回る展開が続く限り、「半世紀ぶりの円安」を更新し続けるREERが底抜けする展開が、少なくとも交易条件だけからは正当化されます。

確かに、商品市況のピークアウトが見られているため、ようやく交易条件の示唆する円安トレンドにも出口が見え始めているのは確かでしょう。この点は2023年以降の為替見通しを策定するにあたっては極めて重要な材料だと考えられます。しかし、足許に目をやれば1~7月分で貿易赤字が約▲9.4兆円と過去最大に拡がっています:

現実の需給環境は直ぐには変わらないため、交易条件が改善に転じても、需給面での円売り超過が直ぐに解消するような地合いには至らないでしょう。年内は円安続行の上、年明け以降にトレンド反転を探るというのが妥当なメインシナリオになってくるように思います。

[1] 森川正之『円高と日本の国際競争力-「過度な円高」について-』経済産業研究所、2012年10月

この記事が気に入ったらサポートをしてみませんか?