Pandexitに向けた3つのシナリオ【BIS年次報告その②】

濃淡ある世界経済の現状

前回のnoteではBIS年次報告書が危機時の金融政策運営とそれによる格差拡大に対して大きな問題意識を抱いていることを議論しました:

遅かれ早かれパンデミックは終わるのですから、現行の金融政策が後世に何をもたらすのかは今から考えておいて損はありません。実にBISらしい長期的な視点でした。しかし、やはり市場参加者にとっては目先の資産価格に影響を与える短期的な視点も欠かせないものです。この点、同報告書は今後考えられる3つの景気シナリオを提示しているので、今回はこれをレビューしてみたいと思います。世界経済の現状と展望を掴む上では非常に有用です。

3つのシナリオに入る前にBISの抱く実体経済の現状認識を紹介しましょう。この点、報告書は「驚くほど強いが、非常に不均一」と述べており、景気の回復傾向に関して、国・産業・セクターごとの濃淡があることを指摘しています。例えば経済の中でも、需要項目によって様子が異なっています。とりわけ目を引くのが個人消費です。個人消費は元々「傷痕効果」や「履歴効果」(“scarring effects” on consumers’ spending)と言われるものが懸念されていました。これはショックがトラウマのようになって消費水準が戻らないのではないかという懸念です。ですが、そうした動きは今のところ見られないどころか、個人消費が景気復活の原動力になっています。BISはこの原動力を「The craving for normality(正常化への渇望)」と表現しており、とりわけ米国などでその傾向は強そうです。また、現金給付を含んだ大規模な財政出動を背景に米国を筆頭とするいくつかの国では可処分所得が大幅に上昇し、過剰貯蓄現象(the excess savings phenomenon)が確認されるとも指摘されています。今は貯蓄が消費・投資に転換され景気に勢いが生まれているという理解になります。

だが、消費が伸びていると言っても全産業がその恩恵に浴しているわけではなく、製造業が全般的に持ち直す一方で、サービス産業はやはり行動規制の影響が残るなど濃淡があります。世界GDPの水準は辛うじて危機前の水準に回帰していますが、その中身は様々で危機前を大きく上回る米国や中国のような国もあれば、そうではない国々も多く存在します。ワクチン接種率、感染状況、それに伴う行動規制に差異があることから、景気動向にも差異が出ています。とりわけ、ワクチン調達に苦戦する中国以外の新興国群の遅れは目立ち、観光産業に依存する国は特に悲惨な状況にあります。

3つのシナリオ:①中心シナリオでも成長に濃淡

短期的な視点に立った場合、“pandexit” はどのような軌道を辿りそうなのでしょうか。この点に関して、BISは3つのシナリオを提示しています。なお、この点に関しては以下の記事がかんけつに報じています:

まず、中心シナリオ(①)はパンデミックが制御された上で緩やかな回復が継続するというものです。足許で見られる堅調な個人消費が景気拡大を支え、企業部門が抱える潜在的な損失も限定的、産業間の資源再配分も円滑に進むという想定です。かかる状況下、インフレ率は上がるが、目標である2%を超える動きはあくまで一時的であり、金融環境の引き締まりはそれほどではありません。財政出動による下支え効果も続くことが想定されます。

もっとも、こうした中心シナリオでも各国間の成長率に濃淡があると指摘されていることは目を引きます。あくまで“pandexit”のスピードと軌道は各国で異なるものであり、とりわけ多くの新興国が劣後し、中にはインフレに苦しむ国も出てくることが予想されます。中心シナリオでも、そこまでの懸念は残るという点は重要な指摘でしょう。

②アップサイドシナリオと③ダウンサイドシナリオ

2番目のシナリオ(②)はアップサイドシナリオであり、成長率は現在想定されているよりも一段と強く、インフレも想定を超える動きとなり、金融環境は引き締まります。金融政策に関してもより迅速な引き締めを求める市場期待が強まりやすくなる。このシナリオの下では財政政策が需要により大きな影響を与えることが想定され、過剰に高まった貯蓄率の巻き戻し(すなわち強烈な個人消費)も中心シナリオ対比で大きなものが予想されます。

こうしたシナリオの下ではパンデミックに関して一段と明るいニュースが上がってくる可能性があります。例えば、7月5日、英国ではインド変異株の猛威が続く中でもワクチン効果で重症者・死者が抑制されている状況に鑑み、行動制限の完全解除に踏み切る方針が発表されています。このようなニュースが各国で上がってくれば②のシナリオはそこまで非現実的とは言えないでしょう。

目下、インフレが一時的か、恒久的かという議論が席巻する中で、②のシナリオを検討する意味は確かに大きいものです。グローバル化や技術革新の進展はインフレ圧力を抑制し、企業の価格支配力をここ10年で弱めていますが、既に目の当たりにするように、供給制約などの条件が重なれば、非線形に物価が上昇する展開も完全に排除できません。いくら物価上昇が一時的と当局者がなだめても、市場参加者はそれを信じず過剰反応するでしょう。結果、不意打ちを食らったようにポジションを巻き戻す動きが想定されます。周知の通り、金融市場では長期間、積極的なリスクテイクが続いているので、こうした帰結になる可能性は高いでしょう。BISは今年3~4月に問題になったアルケゴス問題などはその典型例だとしています。

最後に、3番目のシナリオ(③)はダウンサイドシナリオで、パンデミックを制御できず回復が頓挫する展開です。感染の波が立て続けに発生し、ワクチン接種が無効化、より厳格な行動規制が再度導入される展開である。こうした状況では財政政策の効果も伸びず、上述した過剰な貯蓄も大して使われずに温存されたままとなります。企業破綻も相次ぎ、財政・金融政策のサポートを打ち切ることが出来ない状況が続くことになります。かかる状況で懸念される帰結は、リーマンショックを伴った金融危機に匹敵するほどのダメージが予想され、銀行部門も圧迫されるとの懸念が示されています。感染症が拡大しやすそうな冬場に懸念されるシナリオだが、これを前提に議論を進めると全ての前提が崩れ、為替も円高シナリオが懸念されるはずです。

現状は「やや②に傾いた①」というシナリオに近いように見えますが、恐らくインフレの騰勢が収まるに伴って①に収束していく公算は大きいと筆者は考えます。

糊代論とどう向き合うか?

BISは①のシナリオを基本とした上で政府や中央銀行は「糊代(safety margins)」を再構築することが大事だと論じ、「薄い糊代(thin safety margins)」しかない経済はいずれ訪れる不測の事態に脆弱であると警鐘を鳴らしています。

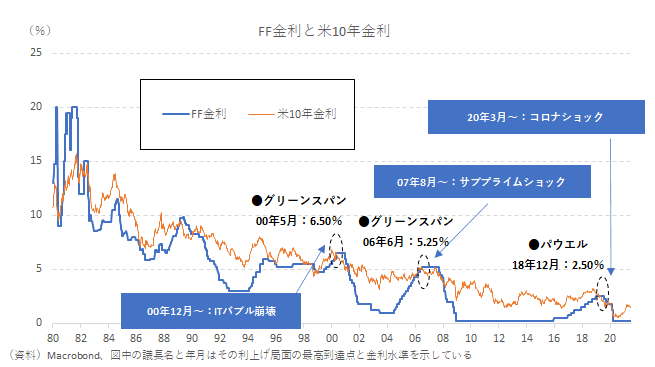

実際、糊代は時と共に縮小しています。米国を例に取ると、大きな危機を経るたびに、FF金利の天井が下がってきているのが分かります:

2015年12月から3年間かけて9回の利上げに踏み切り、利下げ余地を確保したことが結果的にコロナ禍で活きた格好ですが、それがなければより危機対応に窮した可能性は確かにあります(もちろん結果論です)。当時の利上げの全てが糊代論に基づいていたわけではないでしょうが、FRBの本音をそのように理解する向きは決して少数ではありませんでした。

もちろん、「将来利下げするために利上げする」というのは倒錯した議論でもあり、短期的に市場の理解を得るのは難しいものです。しかし、リーマンショックや今回のような大きなショックに対して金融政策で踏み込んだ対応が可能になっているのは十分な糊代とそれに伴う信認があってこそです。中銀の国債購入は政府の長期債務を翌日物の超短期債務である中銀準備預金に置き換える行為に等しいものです。BISによれば、現在、先進国における15~45%の政府債務は事実上の翌日物債務(de facto overnight)だという試算もあります。仮に、漫然と低金利政策を続ける中、何らかの理由で金利が高まった場合、国債価格は下落し、中銀のバランスシートを直撃します。その際、中銀には乏しい糊代と毀損したバランスシートが残ります。そのような態勢で不測の事態に耐えられるのかというBISの懸念は一理あります。

もちろん、中銀バランスシートの健全性が直ぐに通貨信認の揺らぎなどに直結するわけではありませんが、「もう何も期待できない」と市場に思われた中銀が危機(に慌てた金融市場)に対してできることは多くないでしょう。それは半ば「次の一手」に関して何の注目もされなくなっている日銀を見れば分かります。金融政策に期待ができない分、財政政策に期待が寄せられることになり、政府債務は一段と積み上げられる展開が予見される。中銀はそれを吸収するために国債購入額を引き上げる羽目になります。文字通り、悪循環です。

BIS年次報告書における指摘は総じて原理原則論に基づいており、現実にそのまま当てはめるにはやや問題もありますが、市場参加者の意識が向かいにくい中長期的な視点を気づかせてくれるという意味で一読推奨の資料です。

この記事が気に入ったらサポートをしてみませんか?