問題は投機が去った後~円急騰について~

投機の巻き戻しは予定調和

木曜から金曜にかけて円相場の急騰が報じられています。為替介入の有無について私はコメントする立場にはありませんので真偽は分かりませんが、日銀当座預金の資金需給動向から察するに3兆円規模で実施されたという見立てが多くなっています:

まず契機は11日発表の米6月消費者物価指数(CPI)でこれは前年同月比+3.0%と市場予想の中心を若干下回る結果となりました。これに合わせて米金利とドルはまとまった幅で下がり、ドル/円相場も161円台から一時157円台前半まで急落しました。CPIが0.1%ポイント市場予想と離れただけでこの動きが行き過ぎという印象はぬぐえません。

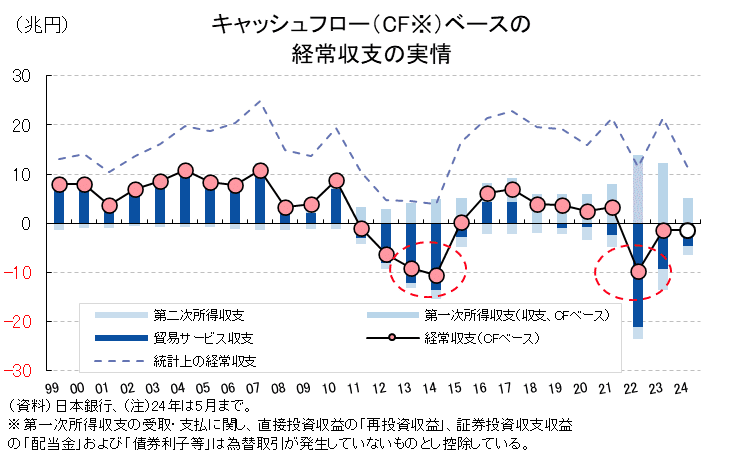

ただ、介入実施の真偽はさておき、こうした値動きへの警戒は本noteでも断続的に警鐘を鳴らしてきたところではあります。いつもお話している需給環境に照らせば、キャッシュフロー(CF)ベース経常収支などから推察される円の基礎的需給は黒字転化こそしていないものの、昨年および一昨年対比で明確に改善しています。ちなみに5月時点における筆者試算は▲1.4兆円の赤字です(統計上は+11.1兆円の黒字)。一方的に円安が進むには迫力に乏しい数字だったように感じていました:

後述するように、金利差に照らしても円安が正当化されない中、結局、4月以降の円安の背景には投機の強さを感じさせるものがありました。投機と一口に言っても捕捉は難しいですが、象徴的にはIMM通貨先物取引に映る円ショートの大きさは今次局面で最大まで膨らんでいたところであり、これが巻き戻される中での円高は必然の帰結と言えるものだったと思います:

この辺りの動きまで込みで筆者は対外的には7~9月期の押し目を「156円まで」としてきましたが、本当に介入ありきで考えればもっと深くなっても良いとは思います(介入前提の見通しは作れません)。

いずれにせよ、投機巻き戻しに伴う幅を持った円高は多くの市場参加者にとって予定調和の展開と言って良いと思います。確かに、CPIという単発の経済指標だけで3円以上も値が飛ぶことにはやや意外感もありますが、起きている現象自体は「いつ来るか」と皆が怯えていたものだったとは思います。

なお、今週の動きだけで投機筋の円ショートポジションがが解消されたということも無いでしょうから、同じような動きはまだ今後もあると思います。

問題は投機が去った後

問題はこれからです。そうした投機筋による円ショートポジションが解消され中立化された際、ドル/円相場の水準がどこに着地するのか、が日本経済にとっては重要です。投機が去った後、円の水準はどこに落ち着くのでしょうか。FRBが利下げして、日銀が利上げしても金利差は満足に縮小しないでしょう。金融政策によってCFベース経常収支が顕著に改善する筋合いもありません。政府債務残高の大きさを理由に日銀の利上げが難しいと踏んだ投機的な円売りも収まる理由は基本的にありません。

結局、現状で円が買われる理由は「売られ過ぎたから」くらいしかないようにも思えます。そもそも今年4月以降のドル/円相場は金利差と負の相関が指摘されるほど極端な地合い(金利差拡大でも円売りが加速する地合い)にあっただけに、「売られ過ぎたから買われる」は強い説得力を持ちやすい状況にありました。よって、足許の円高はそれなりに首肯はできます:

近い将来、米国のCPIが+2%台に到達し、実際にFF金利が引き下げられる局面が到来します。そこでは必ず円高・ドル安にはなるでしょう。ドルを基軸とする変動為替相場制なのだから自然な話です。しかし、そこで重要なことは「やっぱりドル/円相場は金利差で説明できるのだ」と旧来型の思考に引き戻されない姿勢だと筆者は思っています。仮に現存するショートを全て解消して、150円台、いや140円台のドル/円相場が残った時、いよいよドル/円相場のシフトアップを心から受け入れなければならない状況が出現します。元々、110円から始まった円安です。そこに戻れないことの意味や理由こそ今の日本で問われるべき話であり、先般の神田財務官懇談会での議論に繋がってくると思います:

もちろん、本当にそうなるかどうかは別ですが、筆者はその可能性を懸念してきました。円売り超過の需給構造を背景とすれば、その可能性は決して低いわけではないでしょう。指摘したいポイントはそこあります。この辺りの議論は今週発売となった「弱い円の正体 仮面の黒字国・日本」で掘り下げております。メンバーシップ掲示板では読後の感想、ご意見、ご質問などを書き込めるようにしおります宜しければ覗いてやってくださいませ。:

この記事が気に入ったらサポートをしてみませんか?