日銀の政策修正が日本経済に及ぼす影響

植田和男日銀総裁「基調的な物価上昇率、徐々に高まる」 - 日本経済新聞 (nikkei.com)

日銀が「マイナス金利政策」の解除に踏み切ったことにより、経済活動の源泉である設備投資を筆頭に、為替レートや輸出入、個人消費といった経済活動に及ぼす影響が注目されます。

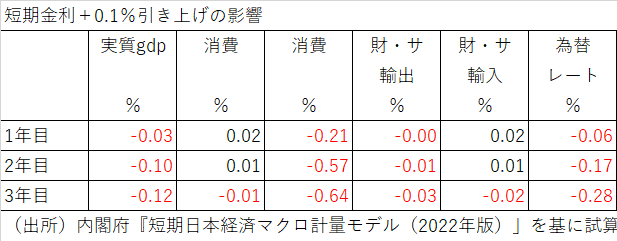

そこで、内閣府「短期日本経済マクロ計量モデル(2022年版)」を基に影響を試算すると、短期金利を外生的に+0.1%引き上げた場合、実質 GDP 抑制効果は引上げ年においては概ね▲0.03%程度にとどりますが、2年目以降は▲0.1%程度に影響が拡大すると推定されます。

ただ、今回は純粋な利上げではなくマイナス金利解除であったこともあり、既に大手銀行行ではマイナス金利解除後も変動金利の住宅ローンや企業へ融資する際の金利の元となる短期プライムレートを据え置くことを公表しています。このため、マイナス金利解除自体の影響は+10bpの政策金利引き上げの影響ほど大きくなく、マイナス金利解除が直ちに景気減速につながるリスクは小さいといえるでしょう。

さらに、マネーのグローバル化により先進国における長期金利の連動性が高まっており、政策金利が上昇しても長期金利も上昇するとは限らないでしょう。そして、これまでは世界的なインフレがピークアウトするにつれて、世界の長期金利もピークアウトしてきました。足元では若干インフレがぶり返す兆しもありますが、今後も海外経済のインフレ低下トレンドが持続すれば、日本の長期金利も国内の政策金利や景気動向に関係なく低下圧力がかかる可能性があるでしょう。

しかし、ここから日銀が拙速な追加利上げをするとなると、実体経済への悪影響は避けられないでしょう。というのも、住宅の変動金利ローンや企業の運転資金融資などにかかる金利は短期プライムレートによって左右され、追加利上げとなれば確実に短プラが上昇することになります。また、長期国債の買い入れ額が修正されることで長期金利が行き過ぎて上昇すれば、企業の設備投資が抑制される可能性もあります。こうなると、企業の賃上げ意欲にも悪影響が及び、物価と賃金の好循環にブレーキがかかるリスクがあるでしょう。

このように、マイナス金利解除と追加利上げでは実体経済に及ぼす影響が全く異なりますし、日銀の長期国債買い入れの状況次第では長期金利の上昇を通じて実体経済に及ぼす影響も無視できないこと等を勘案すれば、追加利上げや量的緩和策の出口については引き続き慎重な対応が求められてくるといえるでしょう。