成長しすぎて競争激化が止まらない中国のコーヒー市場。日本が中華コーヒーチェーンに席巻される日は来るか

中国の情報をチェックしている皆さんは、中国のコーヒー産業が発展していること、消費量が激増している&市場競争が激化していることや、中国の大手チェーンが日本にも出店してきていることはご存知ですよね?

LuckinやCottiなど、中国のコーヒー企業はビジネスモデルや投資の観点でも連日話題となっています。ボクのnoteでも度々紹介してきたLuckinが発足したばかりの頃に頻りに言っていた「中国のコーヒー市場の成長」は、ここ最近はこれまでにないほど著しいです。池袋などに出店しているCottiについてはこちらを↓

そんななか、つい先日開催された上海国際コーヒー文化祭で「中国都市コーヒー発展報告」が公開され、内容がとても面白かったので、データを引用しながら皆さんに共有しようと思います。現状についての理解が深まるし、日本企業にもビジネスのチャンスがあると思います。

■急拡大する中国のコーヒー市場規模は日本人にも他人事ではないかも

まずはここ数年の中国のコーヒー市場の成長について。レポートによると2023年での中国のコーヒー市場規模は2654億元に達し、一人当たりの年間コーヒー消費量は2016年の9杯から2023年の16.74杯とほぼ倍増しています。ただ、これでも成熟したとは程遠く、世界の主なコーヒー消費国に比べまだまだ十分な成長空間があると分析されています。

↑2016年のデータですが、一位のフィンランドは年間1080杯飲むというデータ。さすがにこれは飲みすぎとも思いますが、年間9杯や16杯というのはコーヒー好きのボクからしても成長の余地しかないように思えます。

また、中国国内での大規模なコーヒー栽培は雲南省くらいなので、コーヒー市場の拡大に伴い、コーヒー豆などの輸入規模も拡大しています。2023年中国のコーヒーと関連製品の輸入額は78.1億元に到達。コーヒー豆だけに絞ると、輸入額は2019年の18.5億元から56.6億元と4年で3倍ほどに上昇しています。

コーヒー豆の値段が暴騰しているから投資しましょう、といった動画や投稿をSNSやYouTubeでも目にしました。世界中の消費に比べると割合的にはまだ大したことないかもしれませんが、中国の輸入量が増えることが一因になってきているのかもしれません。

◾️国内の消費動向と激しい競争の構造

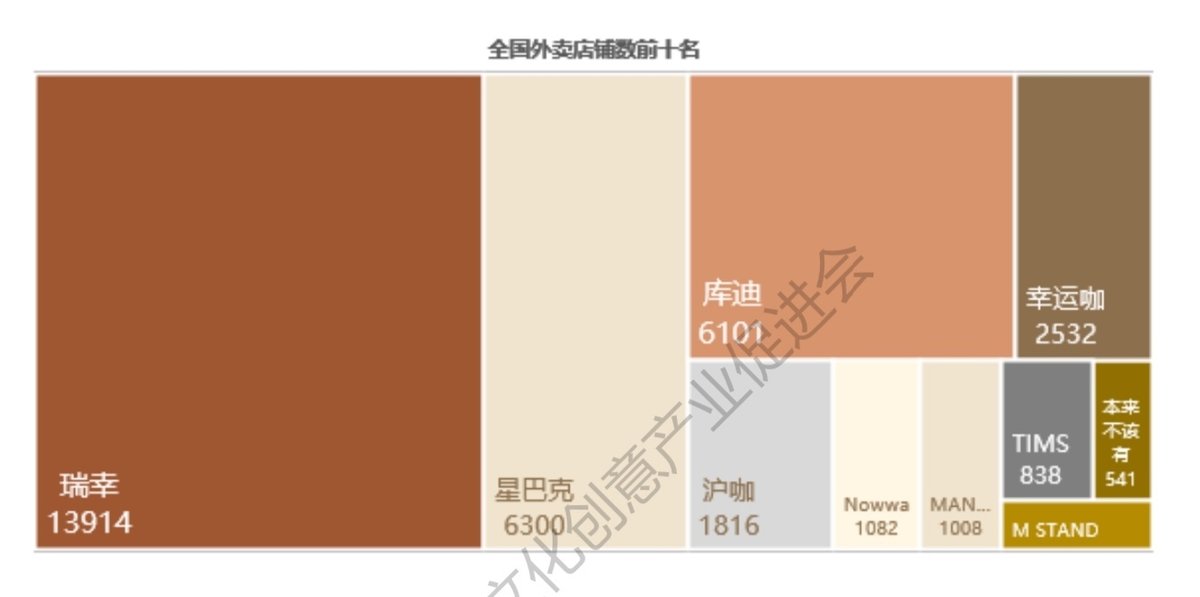

急成長しているとはいえ、広すぎて人が多すぎる中国では消費具合にグラデーションがあります。飲食店口コミ最大手のdianpingとデリバリー事業のMeituanを運営している美団のデータによると、中国で最もコーヒー店のある都市は上海。2023年の一年だけで1023軒増の9553軒とのことです。ランキングを見ると、以下は広州、北京、深圳、成都と続きます。

2024年3月までに、国内でチェーン店展開をしているコーヒー店は合計5万2308軒で、77%のお店がTOP10のブランドで占められています。上記のグラフのTOP10はLuckin、スタバ、Cotti、幸運珈、沪珈、マナーコーヒー、Tim Hortons、春莱、Nowwa、M Standです。おおむねご存じでしょうか?

面白いのは外資系と国内系の時間軸の違い。スタバやTimsなど歴史ある外資系老舗コーヒーチェーンに比べ、中国のローカルコーヒーチェーンのほとんどが2015年以降に設立されたもので、すでに海外勢を圧倒する数になりつつあること。

コーヒー文化の定着が遅かったことで先進国と比較すると中国企業の市場参入は遅かったですが、拡張のスピードが猛烈に速いうえに、低単価から高単価まで幅広い客層を捕まえていることも特徴。

↑TOP10の客単価(縦)と店数(横)を四象限に分類してくれている図。ほとんどのブランドは15〜30元の設定に集中していて、お得さでの競争を展開しているLuckinとCottiよりも安く、図でも一番下に位置するのがMixue傘下の幸運珈(ラッキーカップ)です。

昨年ころから日本にも店舗出店したことでご存じの方もいるかもしれません、激安ドリンクスタンドの「蜜雪氷城」(ミーシュエ)は、中国では1杯4,5元(100円程度)のドリンクも提供。そして、この蜜雪氷城のカフェのサブブランドが幸運珈。ラテは5,6元程度の安さです。

一方、まったく違うポジショニングをとる企業も存在。SNSでも人気のM Standは図の左上で、スタバよりも値段が高く、中国系の高級コーヒー屋さん路線で発展しています。

また、経済発展の差で中国の街を「1線」(北京や上海のようなスーパー都市)から「5線」(ほぼ田舎)に分けてランキングづけすると、Luckinの出店数が全国的に一位に君臨しているのに比べ、地方に行けばいくほどスタバが激減し、幸運珈が上位になるという結果に。同じ中国とはいえ、どの都市を狙っていくかで戦略を考えなければいけないのがよくわかります。

◾️中国皆さんのコーヒーの飲み方。中華コーヒーカルチャーは日本とはけっこう違う

中国系のコーヒー屋さんの急成長には、デリバリーサービスが大きな役割を果たしました。スタバやM standなど単価が比較的高いコーヒー屋さんはだいたい広い席があって商談やリモートワークの利用も可能です。一方、LuckinやCottiなどはテイクアウトやデリバリーサービスによる利用がほとんどです。

↑瑞幸=Luckin、星巴克=スタバ、库迪=Cotti、幸运咖=ラッキーカップ。こう見るとスタバはデリバリーでも健闘しているように見えます。ブランディングだけではなく現地化対応も頑張っているのか。

↑アイコン左からは朝食時間帯、昼食時間帯、アフターヌーン、夕食時間帯、夜食時間帯です。予想よりも昼から午後にかけて飲む人が多い。

この前アメリカ人友達と話していたとき、「コーヒーは朝のエナジードリンクみたいなもんで、ランチ明けにゆったり店内で飲むなんて日本や中国の習慣はよくわからん」と言われました。たしかにアメリカのスタバはドライブスルーは激混みしてても店内はガラガラとか聞きます、文化の違いですね。

また、コーヒーのデリバリーを利用する消費者には、女性が圧倒的に多いです。この理由は、ブラックやカフェラテよりも、中国系のコーヒーはとにかくバラエティが豊富だから。選択肢が多く、コーヒーというよりもドリンクとして考えている人が多いことも原因の一つだと考えられます。

大手デリバリーサービス「eleme」のデータによると、牛乳のかわりにココナッツミルクで作られたカフェラテがダントツに人気とのことです。それ以外にも厚乳(濃縮された牛乳)カフェラテや、生クリーム入りのカフェラテ、オレンジソーダーが入ってるアメリカーノなどが上位に上がってます。

かつて激バズとなった高級中国酒とコラボした酱香ラテもアレンジされた中華コーヒーの代表のひとつで、コラボ戦略ではぜひ参考にしてほしい↓

この、アレンジコーヒーのあまりの人気の高さには外資系のコーヒー店も注目していて、商品開発が積極的におこなわれています。例えばスタバには桂花風味鉄観音ラテ、梅とサンザシ入りの紅茶アメリカーノ。Timsにはオレンジの花風味の烏龍茶ラテ。LAVAZZAにはココナッツジュースシリーズなど、一部の商品は商品名を見るだけで何が入ってるか、どんな味をするかも想像つかないくらいほどです。

例えばスタバが春節にリリースした角煮ラテ、あまりにもありえない発想ですぐにバズりました。個人的には、エグさが好奇心に勝ちましたので遠慮しておきました笑

◾️今後の成長とビジネスチャンスを考える

中国のコーヒー市場において、個人的に注目しているのが、インスタントコーヒー部門です。”ドリンクを飲む”→”コーヒーを飲む”が進んだユーザーでコーヒーを飲むことが習慣になると、テイクアウトしづらい、デリバリーが頼みづらい場合にもコーヒーを飲まなければいけなくなりますよね。

比較的時間があったり、自宅にいるなら豆を挽いて飲む人もいるでしょうが、ボクの周りでは素早く飲むために、一回分包装されたインスタントの粉や濃縮液を常にストックしている人が多いです。そしてこのカテゴリー、まだまだ参入の余地があるうえに、今後大きく成長すると予想されます。

昨年度の「報告」では、隅田川(日本ぽい名前ですがバリバリの中国系)や永璞、SeeSawがピックアップされています。もちろん、すでにその市場を狙っている外資系も存在します。

一方、日本のメーカーさんは、小売り市場には出してますが、なんとなくついでに売ってる感じが強いうえに、プロモーションなどはほとんど見かけないです。

このインスタントコーヒー分野のセールスを伸ばすのはいろんな方法が考えられます。また、今後の展開を予想している分析などがあり、とても面白いです。あまりに長くなってきたので、続編で書きたいと思います。

面白いと思った方はぜひ、ハートとフォローで応援をお願いいたします。

(参考資料)

よろしければサポートをお願いします。Twitterも良かったらどうぞ! https://twitter.com/bijingbball