「成熟した債権国」へ向かう日本

長らく貿易黒字の結果として巨大な経常黒字を維持してきた歴史も背景に、「円安になる時は投機、円高になる時は実需」というのが円相場を見る上での1つの常識でもありました。しかし、近年の日本の経常収支は明確に構造変化を起こしています。

「成熟した債権国」へ

2011年前後を境として日本の経常収支から貿易黒字は姿を消し、第一次所得収支の黒字が主体となっています。経済学者クローサーの国際収支発展段階説に基づけば、本格的に「未成熟の債権国」から「成熟した債権国」への階段を昇り始めた状況です。「昇り始めた」というのは、減少したとはいえ、未だ日本の貿易・サービス収支は断続的に黒字だからです。これが赤字で定着し、本当に所得収支だけで黒字を維持するようになると「成熟した債権国」になります。

実は上の図に示されるように、金融危機前の10年間(1999~2008年)とその後の10年間(2009~2018年)で経常黒字の水準が大きく変わったわけではありません。具体的には10年平均で見ると、危機前は約+16.7兆円、危機後は約+13.5兆円です。この間、財貿易の黒字額は約+10.9兆円から約+1840億円へ激減しています。片や、第一次所得収支は約+11.2兆円から約17.3兆円へはっきり増加しています。合わせてサービス収支赤字が約▲4.4兆円から約▲2.4兆円へ半減していることも目に付きますが、日本の経常黒字の水準が10年前と比較しても大きく変わらずに済んでいる背景には貿易で黒字を出せなくなった分、過去の投資の「あがり」としての第一次所得収支黒字が増えたことが主因なのです。

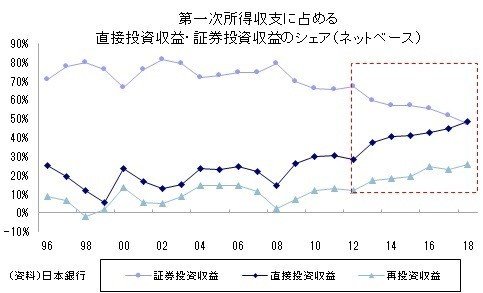

もはやフローベースでも直接投資収益が主役

実はこの第一次所得収支の黒字は貿易収支の黒字と決定的に違う部分があります。それは稼いだ外貨が日本円に転換されない部分が多そうだということです。第一次所得収支は投資収益、雇用者報酬、その他第一次所得の3つから構成されますが、基本的には投資収益と読み替えて問題ありません。そして投資収益は証券投資収益と直接投資収益に分かれます。下図は両者の構成比について見たものです。2000年には証券投資収益が66.5%、直接投資収益が23.3%だったものが、2018年はそれぞれ47.3%と48.2%と概ね対等になっています(両者の構成比は2018年に初めて逆転しました)。日本の経常収支の構造は「貿易黒字から第一次所得収支黒字へ。その中でも証券投資収益から直接投資収益へ」と変容していると言えます。

円相場への影響は?

では、こうした経常収支の構造変化は円相場にどのような影響を持つのでしょうか。貿易黒字であれば、輸出企業は稼いだ外貨を円に転じる必要があるため円買い・外貨売り圧力に直結すると考えられます。こうした取引は「アウトライト(買い切り、売り切り)取引」と呼ばれ、取引のボリュームもさることながら、これに追随しようとする投資家・投機家の存在から方向感を形成しやすいと考えられています。

しかし、現在の日本の経常黒字の大部分を占める第一次所得収支黒字の場合、為替需給に与える経路は貿易黒字ほどシンプルではありません。例えば証券投資収益は配当金と債券利子に分かれますが、実態としては約80~90%が債券利子です。こうしたフローは黒字が記帳された段階ではまだ外貨であるという点が重要です。例えば、日本人投資家Aが保有している米国債から利子収入を受け取る場合、それは海外口座に入金された段階で第一次所得収支上の「黒字」が記録されます。受け取った利子はそのまま再投資されると仮定すれば(そうしたケースは多いと考えられます)、証券投資収益からの円転フローはほぼ期待できないという話になります。

片や、直接投資収益の中身は配当金・配分済支店収益、再投資収益、利子所得に分かれますが、2018年では配当金・配分済支店収益が45.4%、再投資収益が53.2%と分け合う格好でした。配当金・配分済支店収益は実際に直接投資家(または本社)へ送金されたものであるの対し再投資収益は直接投資された企業が稼得した営業利益のうち、投資家に配分されずに内部留保として積み立てられたものです。つまり、直接投資収益の約半分についても円転フローは期待できないという実態が透けて見えます。

「実需なき黒字」

以上の議論をまとめると、第一次所得収支黒字のうち、証券投資収益の債券利子部分に相当する約80%、直接投資収益の再投資収益に相当する約50%については性質上、円買い・外貨売りのフローが発生しないことが予想される。これを絶対額の議論に引き直すとどうなるか。2018年の第一次所得収支は約+20.8兆円だが、再投資収益を除くと約+15.5兆円、再投資収益と債券利子を除くと約+6.5兆円まで減少します。

もちろん、「巨大な経常黒字国である」という強固な対外経済部門にまつわるステータスは構造が変わっても大きく変わるものではありません。しかし「円相場への影響」、より正確に言えば「円高をもたらす影響」についてはかつての経常黒字ほどの「怖さ」が失せている可能性は否めません。こうした「実需なき黒字」は「投機の円安、実需の円高」というかつての常識を修正する論点として今後ますます着目されることになりそうです。最近、米金利が下がっても、株価が急落しても、かつてほど円高に振れなくなった一因としても注目です。