円安と物価高~国民感情の実際~

悪化する日本国民の生活意識

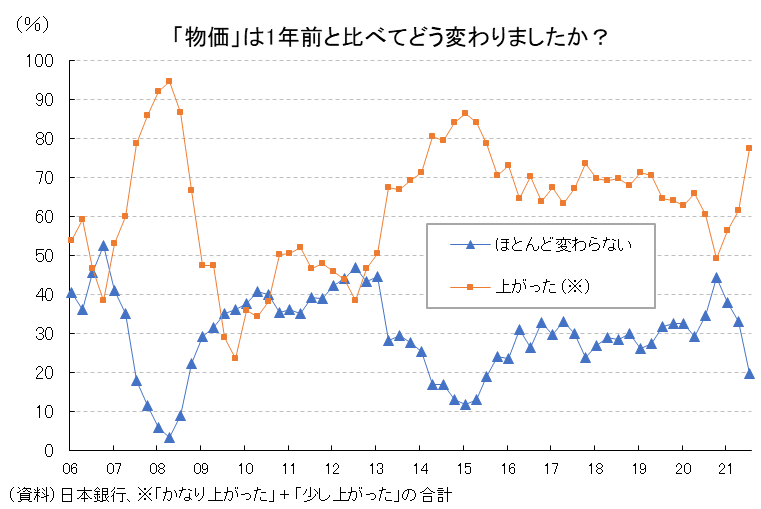

1月11日、日銀が公表した2021年12月分の『生活意識に関するアンケート調査』によると、現在の物価に関し、1年前と比較してが「上がった」と回答した人の割合が77.4%と2015年12月調査(78.8%)以来、6年ぶりの高水準をつけています。前回調査(21年9月)は61.5%であったため、かなりまとまった幅での上昇です:

https://www.nikkei.com/article/DGKKZO79127400R10C22A1EP0000/

言うまでもなく原油を筆頭とする資源価格の上昇を背景にガソリン価格や食料品価格の上昇が効いた結果と考えられます。2015年12月調査の際は、2014年の消費税増税に加え、アベノミクス下での円安がピークを付けていたという背景があります(2015年6月の125.86円が最高値でした)。

現状では2015年ほど名目ベースの円安が進んでいるわけではありませんが、諸外国との内外価格差が顕著に開いており、これが「実質実効ベースで約50年ぶりの円安」と喧伝される状況に繋がっています:

こうした状況下、名目ベースで円安が押さえられていても、輸入財の価格自体が(海外経済の物価水準に合わせて)高くなっているため、やはり日常生活には影響が及びやすいと考えられます。1年前と比べ物価が何%変化したと思うか尋ねた質問では、回答数値の平均が+6.3%となり、2009年3月調査(+6.4%)以来の水準を記録していることも目を引きます。国民が物価上昇を実感し始めているのは間違いないでしょう。

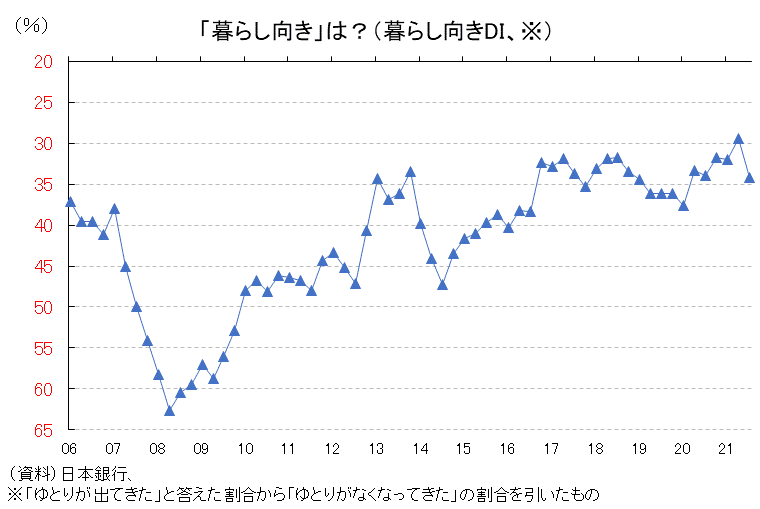

より総合的な生活実感として注目される「暮らし向きの変化」に関しては、1年前と比べ「ゆとりが出てきた」と答えた割合から「ゆとりがなくなってきた」の割合を引いた「暮らし向きDI」が▲34.2と、前回比▲4.7ポイント悪化しており、これは消費増税直後の調査となる2014年6月調査(前回比▲6.3ポイント)以来の大きな悪化幅となっています:

今月に入ってからも大手製紙メーカーがティッシュペーパーなど家庭紙の全製品を3月22日出荷分から15以上、値上げするなどのニュースも重なっています:

物価上昇圧力が身近な財・サービスに及んでおり、それを「悪い」と捉える向きが増えているのは間違いないでしょう。物価が上昇すれば万事解決するかのようなロジックを展開していた2013年4月以降の金融政策並びにこれを支持していた論陣には猛省が促されるべき局面と言えます。

ちなみに、今回の調査はオミクロン変異株の感染拡大については織り込まれていないことも要注意です。暮らし向きに対する感情は1~3月期にさらに悪化が予想されます。

政治的に放置が難しい「悪い円安」

こうして日本でも物価上昇や暮らし向きへの不安が明らかに大きくなる中、昨年から取沙汰されるようになった「悪い円安」の取り扱いは一段と難しくなります。確かに、理論的な議論として「円安に良いも悪いもない」という主張は正論であり、良かろうと悪かろうと市場価格として受け入れる以外にあり得ないのは事実でしょう。

しかし、政治が世論の不満を放置することも難しいものです。円安に対する世論のアレルギー反応が目立ち始めてしまえば、政府・与党はポーズであっても何らかの挙動が求められるのではないでしょうか。発足後、岸田政権は金融政策に関心を寄せていないが、「物価上昇が国民の生活意識を悪化させており、円安がその一端を担っている」との認識が拡がれば、政府・日銀として何らかの一手が検討されても不思議ではありません。

安倍政権がアベノミクスの名の下で金融政策にレジームチェンジを促すことができたのは、超円高による痛みに対して国民感情が一致していたからです。誰しもが円高からの脱却を願い、その一手として大規模な金融緩和がありました。同じように、円安や物価上昇に伴う不安について国民感情が集約されてくれば、岸田政権が金融政策に変化を強いる可能性は十分あり得ます。今はまだそこまでの状況に至っていませんが、そのような状況に向けて変化が進んでいることは知っておきたいところです。

元より政治的に安倍元首相と岸田首相の間に距離があると言われていることも踏まえれば、金融緩和の巻き戻しは傾聴に値するものです。今回の日銀調査で示されたような非常に分かりやすい直接的な不安(いずれ不満に変わる)はやはり早めに施策が打たれる可能性はあるでしょう。

なぜ円安になったのかを改めて考えるべき

しかし、金融危機後に円高を止められなかったのと同様、日銀の政策運営だけで円安を止めることもできないでしょう(日銀だから止められないのではなく変動為替相場制度とはそういうものです)。多少なりとも流れを変えたいのであれば、なぜ円安になっているのかという要因を検討し、そこにアプローチする必要があります。

もちろん、第一には米国を筆頭に日本以外の先進国が正常化プロセスを模索しているからという部分は大きいですが、筆者は日本側にも要因はあると考えています。2021年の円全面安や日経平均株価の相対的な劣後は金融市場において「日本回避」が進んだ結果も含まれているようにも思えます。

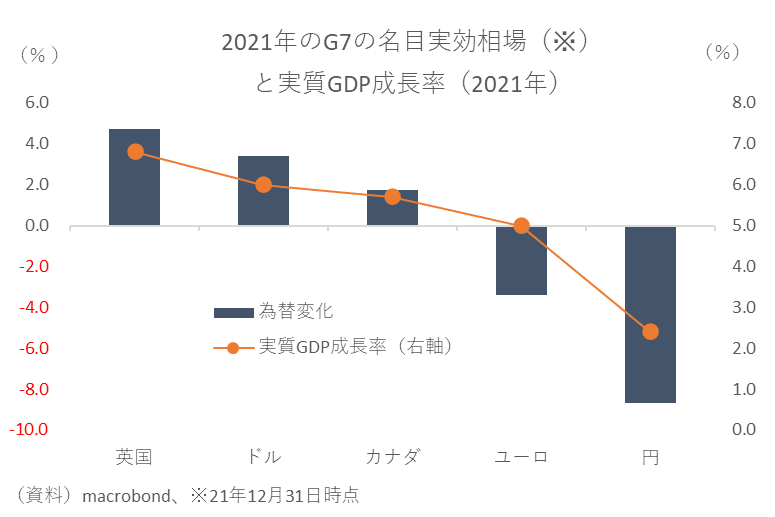

図に示されるように、2021年は実質GDP成長率と名目実効為替相場(NEER)の仕上がりが概ね一致していました:

こうしたシンプルな関係が綺麗に現れることは珍しいと言えます。2021年から続いているのは「高いワクチン接種率を背景に社会正常化を進める→成長率が高まる→金融政策が正常化する→当該通貨が買われる」という分かりやすい図式であり、いつまでも新規感染者数と行動制限政策に拘泥している日本経済が資産運用先として選ばれにくかったという面はありそうです。その事実に気づかなければ、いくら政府が日銀に通貨防衛的な政策運営を求めても対症療法で終わってしまうでしょう。そもそも岸田政権はあくまで「コロナ対策>経済正常化」の優劣関係が所信表明演説から標榜されており、状況が大きく変わらなそうなことも駄目押しとなります。

円安に伴う物価高が国民生活への不安を高めているのだとしたら、まずは闇雲な行動制限を通じて成長率を圧迫するような政策運営の転換を図ることが先決に思えます。そもそも昨年9月以降の感染縮小に際して、専門家の中でも殆ど理由が特定できなかったという経緯もあります。にもかかわらず、また安易に行動規制に依存し、経済を犠牲にする政策は取られるのはどう考えても合理的ではありません。2021年に見た日本経済の悲惨な状況を繰り返さないためにも、2022年は成長率の押し上げが志向されるべきだと強く訴えたいと思います。そして、それこそが最大の円安抑止策にもなり得ると思います。今のままでは海外からの投資資金は日本を避け続ける公算が大きいと言わざるを得ません。

この記事が気に入ったらサポートをしてみませんか?