中国の電子決済サービスの最新データ。シェア争い決着後はどうなっていくのか

日本でも電子決済はかなり普及したでしょうか?

政府によるポイント還元策がもうすぐ終了しますよね。ネットやTwitterを見てると、ここまではポイント還元有りきでユーザーを伸ばしていたように思います。

大規模なポイント還元が終了した後もユーザーに使ってもらえるのか、これから正念場になりそうですね。

第三者決済サービス先進国の中国では、すでに次のステップに向かってます。(中国では銀行以外の異業種が利用者に提供する決済サービスを「第三者決済サービス」と呼びます)

先日、中国大手の「iResearch」が発表した「2020年中国第三者決済業界研究報告」にはいくつか面白いポイントがありました。日本で取り組むべきことのヒントがたくさんあるかもしれません。

▪️予備情報

中国に詳しい皆さんはアリババのアリペイやテンセントのWeChatペイをご存知ですよね。実は中国の第三者決済サービス提供企業は、ほかにもたくさんあります。

中国のオンラインペイについては以前noteで紹介してたくさん♡をもらいましたので、まずこちらを参照されても良いかもしれません↓

第三者決済はルールが厳しく、中央銀行のライセンスを得た企業だけが提供できます。公開情報によると現在ライセンスを持っている企業はトータル266社あります。

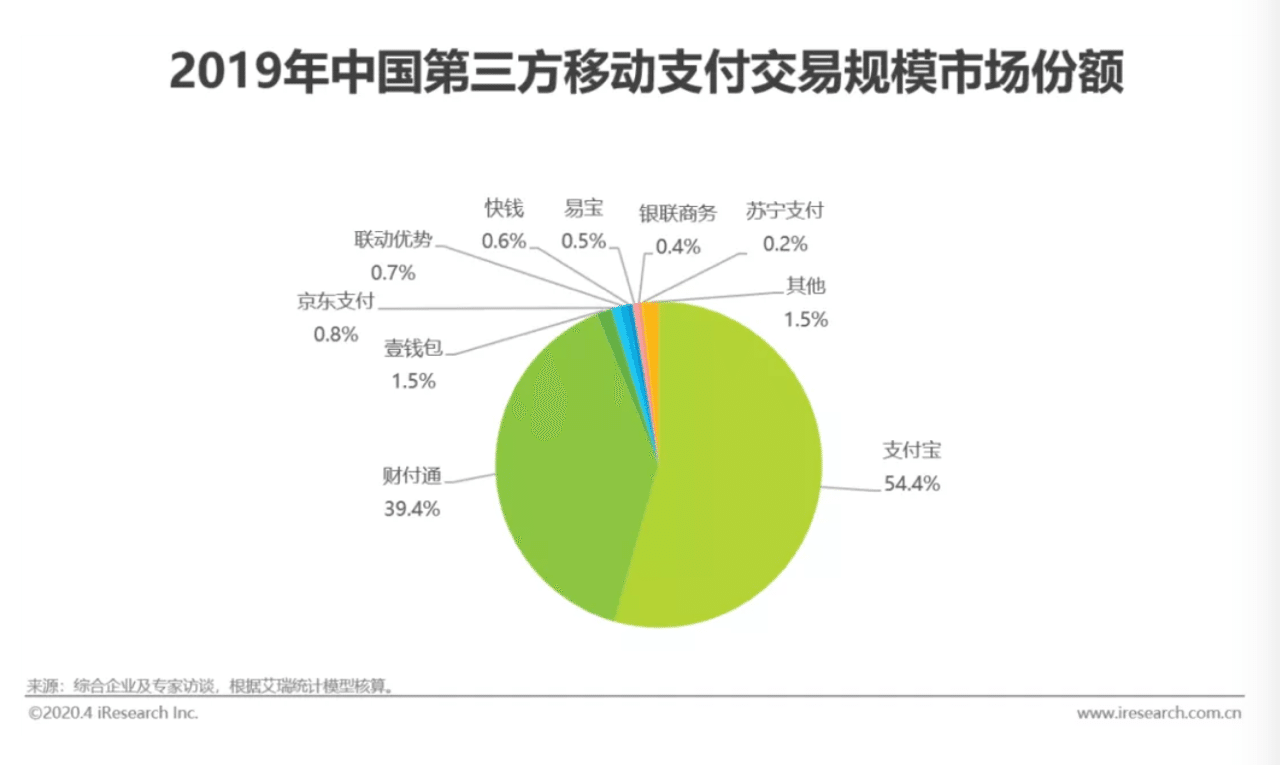

▪️市場シェア

これも2019年時点でのデータがまとめられておりました↓

アリペイ(支付宝)とWeChatペイ(财付通、Tenpay)がすでに市場全体の93.8%を占めてます。2C向けのオンライン決済サービスでは絶対的なポジションにいます。

ほかには平安グループの「壹钱包」、JDの「京东支付」、チャイナモバイルと銀聯が提携する「联动优势」、銀聯独自の「银联商务」、電気メーカー大手のSuningの「苏宁支付」などが健闘しています。

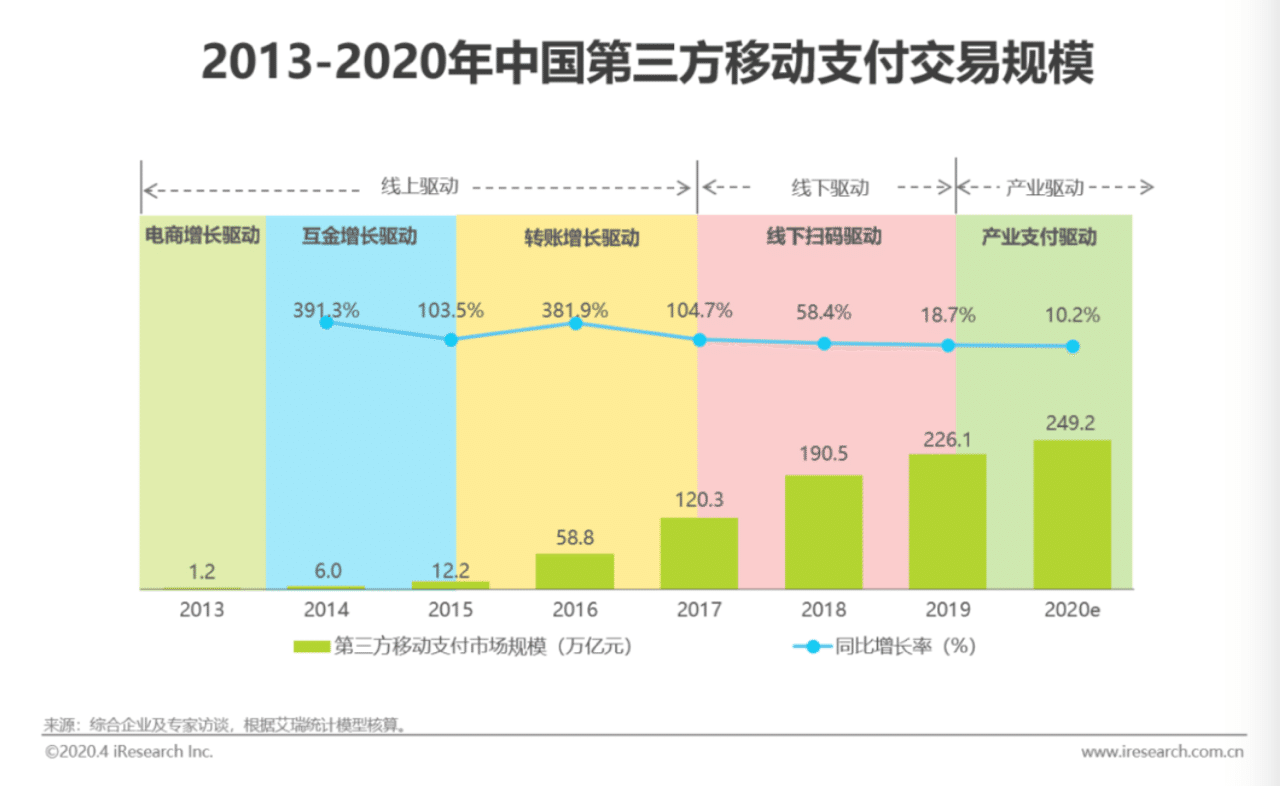

▪️市場規模と発展傾向

そして第三者決済の市場の発展についてのデータもありました↓

中国の第三者モバイル決済の発展から見るとだいたい3つのステージに分類できます。

・2013−2017のオンラインショッピングの決済やオンライン振込による成長

・2017−2019のO2O(QRコードやスマートレジ)による成長

・2019年から2Cでの発展はそろそろ天井に達する

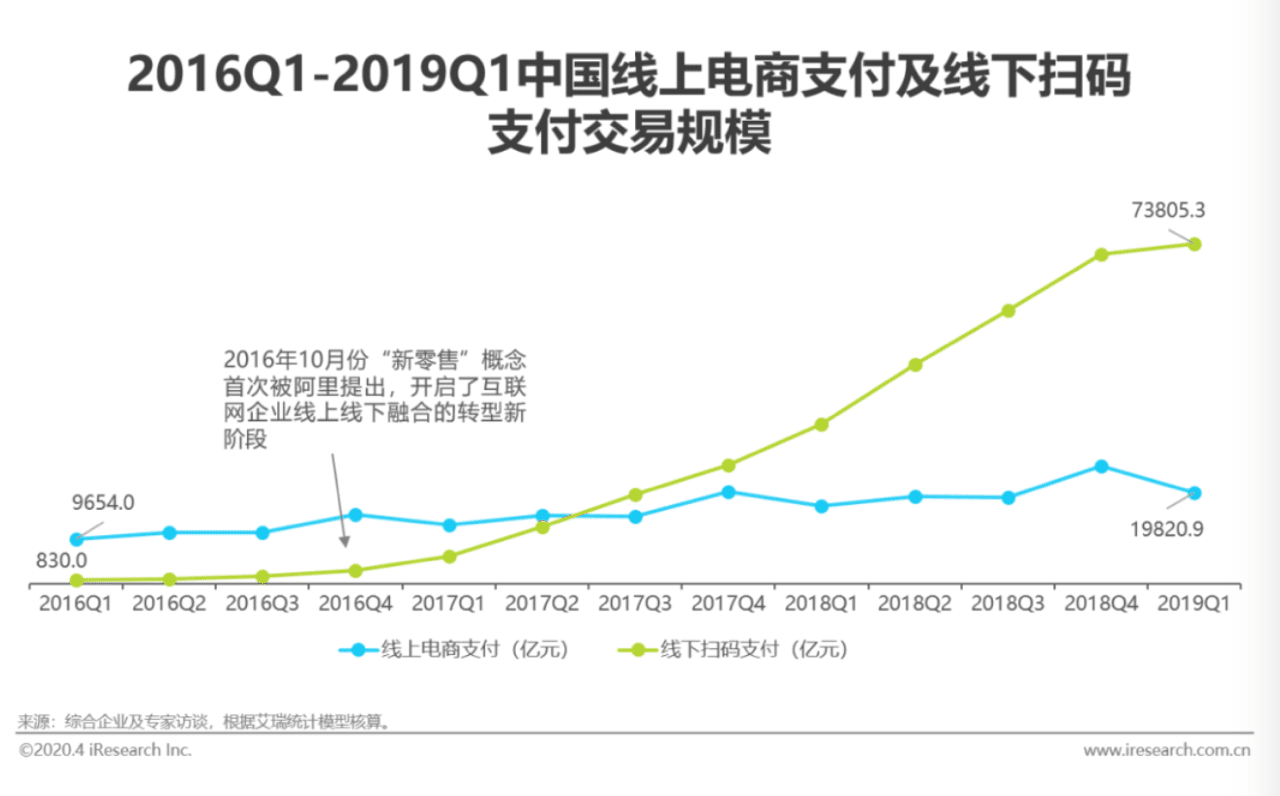

↑2017年下半期にオフラインでの決済が初めてオンラインだけの決済規模を超えたのです。その分岐点の後は圧倒的な差が付きました。日本のXデーはもうすぐ?

そして、現在2C向けの発展が天井、次のステージを模索中と言われる理由は、オンライン決済の普及以外に、今年に入ってからのコロナ騒動の影響もあります。各社が産業決済への転身で新たな成長を狙っているからです。

また、2Bのサービスは単なるお金の流れではなく、決済による新規お客さんの獲得や物流、カスタマー管理、融資や保険など全面的なデジタルサービスが期待されています。

▪️今後の予想

「iResearch」は「百万億元規模の第三者決済市場は新たな成長を求めるためより産業決済を重視するようになる」との意見を公開しています。

そしてほぼほぼ決着がついた2C向けのサービスとは異なり、2B向けはしばらく複数の企業とサービスが激しく競争する期間になるでしょう。

アリペイやWeChatペイは強力ですが、素早く2Bのサービスで大きな市場シェアを獲得することは考えにくいと分析。

また他にも「外資の健闘」について触れていました。

この分野は非常に外資が入りにくい業界だと思っていましたが、入れなくはないです。以下の通り

・2018年11月、「连连支付」とAmerican Expressとの合弁会社の審査が通ったと中国人民銀行が発表

・2019年3月に「网联」がMasterと提携し、Masterが51%持ち株の合弁会社「万事网联」を設立

・2019年9月に、PayPalは持っている上海のIT企業を通じて「国付宝」の70%の株を買収し、実質的支配者に

非常にたくましいですね。中国の場合は市場が巨大なため、シェアの上位をとなれなくても利益が出せるという戦略も通用しますね。

日本でもオンラインペイのシェアを巡ってたくさんの企業が争っていると思いますが、(中国の経験からですと)上位2社くらいが圧倒的シェアを獲得する未来になるのでは無いかと予想します。

じゃあその争いに破れた企業はどうするの?って疑問があると思いますが、中国での上位2社以外の活動を研究すると良いのではと思いますね。また2Bは日本でもまだまだ十分にチャンスがあるように感じました。

(参考資料)