インフレによる家賃上昇と住宅ローン適格年収のハードル問題

一般世帯の生活費で最も負担が大きいのは、住居にかかるコストだが、インフレの影響は、持ち家世帯よりも賃貸世帯のほうが顕著に表れはじめている。不動産情報サービスのアットホームが定期的に行っている「賃貸マンション・アパート募集家賃動向」によると、全国主要都市の家賃相場は、2015年以降で最高値を更新してきている。

コロナ禍でも家賃が上昇している要因は、建材や住宅設備の高騰で新築賃貸の建設費用は上昇しているため、家賃設定も高めに設定されるようになっている。新築家賃の相場に連動して、中古物件の家賃も引き上げられることで、賃貸市場全体の平均家賃が上昇してきている。家賃の値上げは、2年サイクルの契約更新と入居者が入れ替わるタイミングで行われることが多いため、長期で賃貸住宅に住み続ける人ほど、インフレの影響を受けやすくなる。

持ち家世帯でも、金利上昇によって住宅ローンの返済額が増えていく懸念はあるが、土地や建物の不動産価値も上昇していくため、マイホームがインフレ時代の資産防衛として生きてくる。首都圏の中古住宅相場をみても、2020年以降は成約価格が年率5~10%で上昇してきている。

【マイホーム適格年収のハードル問題】

米国ではコロナ後の急速な金融引き締め策により、30年間固定の住宅ローン金利は、2021年は3%前後で推移していたのが、2022年6月には 5.8%にまで上昇してきている。長期の住宅ローン金利は、政策金利の変動に先行して動く特徴がある。

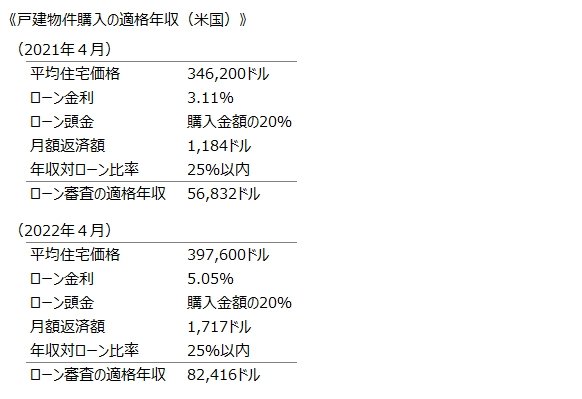

さらに深刻なのは、金利の上昇が、住宅ローンを利用できるマイホーム購入者のハードルを高くしていることだ。米国の住宅ローンは、購入金額の20%を頭金として払い、かつ年間の返済額を年収の25%以内に抑えられることが、一般的な審査基準になっている。しかし、ローン金利が上昇すれば、月々の返済額が増えることに加えて、住宅価格もインフレにより高騰しているため、平均的なマイホームを購入する適格年収のハードルは、2021年~2022年にかけて2万ドル以上も上昇している。

全米リアルター協会(NAR)では、金利や住宅価格の変化に連動して、住宅ローン審査に通過する適格年収の水準を「住宅購入可能指数(Housing Affordability Index)」として算定している。それによると、2022年4月に平均的な庭付き戸建物件(397,600ドル)を購入できる適格年収を82,416ドルとしている。2021年4月の適格年収は56,832ドルだったため、1年間でマイホームを購入できる年収基準が2.5万ドル上昇したことになる。

これらマイホーム購入の適格者から外れた人達が、賃貸住宅へと流れることで家賃相場が上昇している。その一方で、余裕資金のある富裕層は、ローンを使わずに住宅を現金一括購入して、賃貸物件とすることで収益化している。こうした買い方ができるのは、米国住宅購入者の中で約2割が該当している。

政府による金利引き上げ政策は、ローン審査のハードルが高くなる中で、住宅の買い手が減る中、余裕資金のある富裕層は好条件の物件を探しやすくなる。その一方で、マイホーム購入適格者から外れたアパート入居者は家賃上昇により、さらに生活が厳しくなるという貧富の二極分化を進行させている。

■JNEWS関連レポート

○一般層と富裕層で異なる資産構成と株式の保有比率

○富裕層向けパーソナルショッパーとライブコマース

○高級品販路として見直される百貨店の外商ネットワーク

○インフレ対策として米国住宅相場が高騰するカラクリ

JNEWSはネット草創期の1996年から、海外・国内のビジネス事例を専門に取材、会員向けレポート(JNEWS LETTER)として配信しています。JNEWS会員読者には、新規事業立ち上げなどの相談サポートも行い、起業の支援を行っています。詳細は公式サイトをご覧ください。

この記事が気に入ったらサポートをしてみませんか?