雲行きが怪しくなってきたユーロ圏

域内インフレ率、遂に2%割れ

年初来、ようやく復調傾向が指摘されてきたユーロ圏経済ですが、早くもその雲行きがやや怪しくなっているように思います。直近ではドイツ経済の不調がクローズアップされやすくなっており、まさに「帰ってきた欧州の病人(Sick man returns)」の様相です。ちょうど今朝の日経にもありました:

象徴的には10月1日に発表されたユーロ圏9月消費者物価指数(HICP)が2021年6月以来、実に3年3か月ぶりの2%割れとなったことに表れており、明らかに域内の経済・金融情勢の失速感が見て取れます:

主にエネルギーが前年比▲3.0%から同▲6.0%へ下げが加速したことに起因しているが、エネルギー・食品・アルコール飲料・タバコを除くコアベースでも同+2.8%から同+2.7%へ減速している。こうした動きは利下げ路線を歩むECBにとって朗報と言えるでしょう:

懸案のサービスは同+4.1%から同+4.0%へ高止まりしつつも減速しており、前月に囁かれていた雇用・賃金市場の加速は一旦、懸念が和らいでいます。9月に改訂されたECBスタッフ見通しを見ても、9月HICPの動きはベースシナリオを下回るものと見受けられます:

この点、10月7日にビルロワドガロー・フランス中銀総裁がイタリア紙とのインタビューで以下のように述べたことが思い返されます:

●過去2年間、われわれの主なリスクは2%目標をオーバーシュートするということだったが、今われわれは低成長と過度に長期にわたる景気抑制的な金融政策により、目標をアンダーシュートするという反対側のリスクにも注意を払わなければならない

景況感から察するリセッション懸念

ビルロワドガロー総裁の述べる「反対側のリスク」とは、要すればリセッションに伴うディスインフレのリスクとも読み替えられます。

これは域内企業の景況感からも窺い知れます。ユーロ圏9月製造業購買担当者景気指数(PMI、改定値)は45.0と8月の45.8から▲0.8ポイントも低下し年初来最低を記録しています:

生産指数を中心とする製造業PMIの失速を受けて、域内経済の停滞を予想する声は強まっています。製造業PMIの失速を国別に見ると、特にVW社の国内工場閉鎖が話題となっているドイツでは雇用判断を中心に一段の悪化が見られており、元々相対的には低空飛行を強いられていた同国製造業の景況感が抑制されている様子が窺えます。より市場で注目度の高い独ZEW景気期待指数などを見ても、ドイツの悲惨な情勢は毎月クローズアップされており8月分(8月13日発表)は過去2年で最大で落ち込み、9月分(9月17日発表)は予想以上の落ち込みが目立っています:

ZEWはアナリストを含む市場関係者などにアンケート調査を行った結果ですが、Ifo企業景況感指数のように企業の景況感を見てもドイツ経済情勢の悪化は慢性的なものになりつつあります。

政策の不透明感はむしろ後退~

2024年に入ってからの域内成長率が復調傾向にあった背景にはインフレピークアウトによる実質所得環境の改善とパリ五輪特需を受けたインバウンド需要(サービス輸出)の増加などが寄与していたと考えられます。実際、直近2四半期の成長を支えていたのは純輸出でした:

現状はその剥落に加えて財政・金融政策の引き締め効果が域内に浸透しつつあるというのが現状なのでしょう。過去2年間で大幅に利上げを行った金融政策、2024年に入り運用が再開された安定・成長協定の下での財政政策が民間部門の消費・投資意欲を圧迫していると考えられます。

本来、賃金上昇が落ち着く中で企業収益の圧迫も収まり、家計部門の勢いが取り戻されるかと思いきや、成長 のエンジンであるべきドイツがエネルギーコストの高止まりを受けて浮揚できていないことで域内全体の足取りを重くしていそうです。インフレピークアウトとパリ五輪という2つの追い風が去ろうとしている中、2022~2023年の域内を覆ってきた慢性的なリセッション不安が再び顔を出そうとしています。

もっとも、利上げと利下げの狭間で葛藤を強いられる「不況下の物価高(スタグフレーション)」と比べれば、域内全体が押し下げられるような状況の方が政策運営の難易度は低いでしょう。ECBとして採るべき選択肢がクリアになった(利下げの迷いがなくなる)分、金融市場参加者にとっての不透明感は後退したとも考えられます。

10月利下げであれば、ユーロ相場下押しに

かかる状況下、上述のビルロワドガロー総裁発言を持ち出すまでもなく、10月17日会合では追加利下げの公算が大きいと筆者も感じています。次回会合(12月12日)までに2度のHICPがあり、しかも米大統領選挙まであります。もちろん、その間にPMIを筆頭とする景況感の発表も毎月ありますし、7~9月期GDPの数字も明らかになってきます。

こうした国内外情勢の材料全てが域内景気にアゲインストな材料であった場合、10月17日会合で利上げを見送ることの「ツケ」は非常に大きく、12月会合では▲50bpという可能性も浮上するでしょう。常々、一定のペースでの利下げを好んできたラガルドECB総裁にとって望まぬ展開ですから、10月、12月と▲25bpずつの利下げを割り当てるのが賢明だと思います。

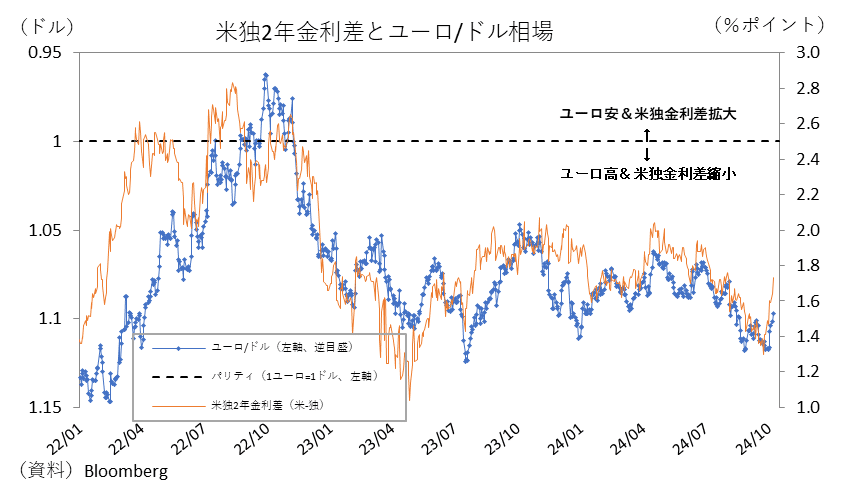

片や、周知の通り、FRBについては11月利下げスキップという説まで浮上しており、欧米経済について彼我の差は非常に大きくなっています。ドル/円相場と同じか、それ以上に金利差へ追随する傾向のあるユーロ/ドル相場は下押しされる可能性がにわかに強まっているように見受けられます:

この記事が気に入ったらサポートをしてみませんか?