経済的自立と早期リタイアを狙う25年貯蓄と4%ルール

日本ではサラリーマンの定年は60歳。それが2025年からは、法律で65歳定年が義務化されることは決まっている。現状でも65歳まで雇用する会社は増えているが、実際には50代後半から役職から外される「役職定年」となり、やり甲斐のある仕事ができずに閑職に追いやられるケースが多い。給料の面でも、役職定年後の9割は年収がダウンしており、4割の人は年収が半分以下になってしまう。

年収が下がっても、それまでと同じ仕事ができていたり、キャリア相応のポジションが与えられるのは幸せなほうで、露骨な配置転換や転勤により、仕事へのモチベーションを下げてしまう人が、全体の6割近くにもなることが、明治安田総合研究所の調査から明らかになっている。

それでも8割以上の人は定年後も働くことを希望して、7割は同じ会社での継続雇用を望んでいる。これは「日々の生計を維持すること」が主な理由である。日本の年金制度は「65歳」が満額の支給開始年となるため、60歳で仕事を辞めてしまうと、5年間は自己資金のみで生活しなくてはいけない。年間の生活費が300万円かかるとすれば、1500万円が老後資金以外で必要になってくる。

しかし、ストレスの多い職場で、やり甲斐の無い仕事を続けることは、健康面でも決して良いことはなく、自分の引退時期は自分で決められる人生設計を若い頃から築いていくことが重要になる。

海外では、「FIRE (Financial Independence:経済的自立, Retire Early:早期リタイア)」のムーブメントが20~40代の現役世代で2010年頃から起きている。 日本ではFIREが「働かない生き方、投資で脱サラ」のように伝えられることもあるが、定年制度が存在しない米国では、早めに余裕資金を確保して50歳前後でリタイアし、その資産を運用しながら生活することが、経済的自立・早期リタイアの成功モデルになっている。

では、どの程度の余裕資金ができれば早期リタイアが実現できるのか、そこにはリスクや落とし穴はないのかを、様々な角度から分析して、効率的な貯蓄の方法を実行していくのがFIREムーブメントの本質である。

これからの時代は、お金の賢い使い方、貯蓄、投資の方法など、金融の専門知識(金融リテラシー)が高いか、低いかにより、老後の生活スタイルは大きく変わってくる。

日本銀行が令和2年に行った「家計の金融行動に関する世論調査」によると、国内世帯の金融資産保有額は、平均値で50代が1,684万円、60代が1,745万円だが、中央値では50代が800万円、60代が875万円にまで下がる。それだけ「資産を持つ者」と「持たない者」の格差が広がっていることを示しているが、50代までにFIREを実現するためには、少なくとも上位10%以内の世帯に食い込む必要がある。

経済的自立・早期リタイア(FIRE)の実現には、現在の保有資産を目減りさせずに生活していくことが基本的な考え方になっている。そのためには、投資や年金収入によって得られる不労所得が、毎月の生活支出を上回る状態が安定的に維持していけることが条件になる。

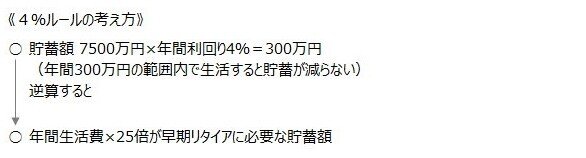

ただし、投資には元本を減らすリスクがあるし、インフレによって生活物資が高騰していけば、毎月の生活費も高くなるため、数十年先までの資金計画を正確に立てることは不可能だ。そこで、資産運用の利回りを過剰に期待するのでなく、年率4%の運用益で生活していける基盤を作ることが「4%ルール」と言われている。そこから逆算して、いくらの資金があれば年間利回り4%で生活費を賄えるのかを導くと、その資金を貯められた時が早期リタイア可能なタイミングになる。

4%ルールに基づくと、年間支出に対して25倍の資金があれば早期リタイアが実現する。たとえば、年間生活費が300万円かかる世帯では、300万×25倍=7500万円の貯蓄ができた時が、早期リタイアのタイミングになる。このハードルを下げたい場合は、年間支出を250万円に節約した生活をすれば、必要貯蓄額は250万×25倍=6,250万円に下がる。

一般的なサラリーマンにとって6,250万円の貯蓄も厳しいが、日本では65歳から公的年金が支給されるため、年間生活費(300万円)のうち200万円を年金で賄える高齢世帯では、残りの100万円分を投資益で賄っていけば、100万×25倍=2500万円で貯蓄が目減りしない状態(経済的自立)を実現できる。

FIREの実現は年齢に関係なく参考になるものだが、これは机上の計算であり、現実的な矛盾や問題点もある。そのデメリットを補正した上で、早期リタイアを実現させる、日本流のFIRE理論を構築していくことが必要になる。

■早期リタイアに関連したJNEWS関連記事

○定年退職を迎える50~60代の起業意欲と開業スタイル

○年金+事業収入のダブルインカムを目指す老後の人生設計

○役員報酬ゼロスキームを活用した一人会社の立ち上げ方

○起業家のための成功法則/新規事業テーマ集

JNEWSはネット草創期の1996年から、海外・国内のビジネス事例を専門に取材、会員向けレポート(JNEWS LETTER)として配信しています。JNEWS会員読者には、新規事業立ち上げなどの相談サポートも行い、起業の支援を行っています。詳細は公式サイトをご覧ください。

この記事が気に入ったらサポートをしてみませんか?