続・70年代前半並みまで落ちた円の価値

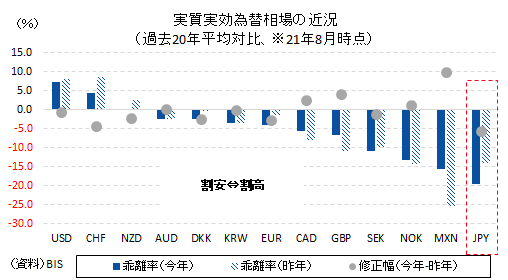

REERの国際比較

前回の以下のnoteは沢山の方に読んで頂けました:

実際、巷では「安い日本」が頻繁に特集されることが多くなりました。9月16日の日本経済新聞は「iPhone価格、10年で3倍の19万円 日本人平均月収の6割」と題し、新しいiPhoneの値段が日本人にとって高騰している事実を報じ、耳目を引きました:

iPhoneに限らず、高級車や高級時計など輸入されるブランド品は過去に比べて明確に値段が上がっています。もちろん、定価自体の上昇も世界的に認められるでしょうが、その程度をどれくらい大きなものと受け止めるかどうかは当該国のマクロ経済情勢に依存する部分もあります。

以下で議論するように、過去1年間において円の下落幅は主要通貨の中でも群を抜いて大きなものであり、これは日本経済の購買力低下を意味します。

過去1年で最も長期平均から乖離した円

前回議論したように、購買力という観点からはドル/円相場ではなく貿易量および物価水準を用いて算出される通貨の総合力である実質実効為替レート(以下 REER)を中心に議論することが一般的です。現状、国際決済銀行(BIS)が月次で公表する円のREERは1970年代前半並みの水準まで落ち込んでおります。ここまでが前回の議論です。

そこで今年8月分のREERに関し、長期平均(20年平均)との乖離率を主要通貨で比較すると円の特異な立ち位置が浮かび上がります。8月時点で円の長期平均からの乖離率は▲19.7%を記録しており、主要通貨では突出して大きな過小評価となっています。これに次ぐメキシコペソの▲15.5%と比べてもかなり大きいものです。しかも、メキシコペソは1年前の▲25.5%から+10%ポイント程度上方修正が進んでいますが、円は1年前の▲14.2%から▲5.5%ポイント、下方修正が進んでいます:

ちなみに、この下方修正の「幅」に着目しても円は目立ちます。円の次にこの「幅」が大きいのがスイスフランスで▲4.3%ポイントですが、そもそもスイスフランは1年前の+8.7%過大評価が今年+4.3%まで下方修正されているという経緯があります。要するにメキシコペソは過大な割安が割高方向へ、スイスフランスは過大な割高が割安方向へ調整が進んでおり、それ自体は健全な話です。しかし、円は過大な割安がさらに過大な割安に進んでおり、それは健全な話では全くありません。

円の割安修正の経路は今のところ断たれている

ちなみにドルは過去1年間を通じて+6~7%の割高が維持されています。現状、ドル/円という通貨ペアは「最も割高な通貨」と「最も割安な通貨」の組み合わせでありREERが平均回帰性向を持つことを思えば、円高・ドル安を予想するのが理論的に無難です。筆者もかつてはそのような考えていました。

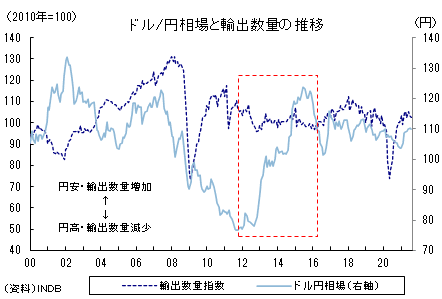

しかし、既知の事実ですが、もはや日本は円安になっても輸出数量が増える国ではありません。REERがいくら割安感を強めてもそれが輸出数量を押し上げ、貿易黒字を増やすという展開は期待できないでしょう。とすれば、名目ベースの円相場が上昇する経路は断たれたままです。アベノミクス初期を思い返せば良く分かるでしょう。

2012年12月から2015年6月(ここがアベノミクス下での円安のピーク)までの間にドル/円相場は約+50%も上昇しましたが、輸出数量は極めて緩慢な動きが続きました(図):

「円安が過剰」と評価されるためには、結局それが貿易黒字に直結し、自国通貨買いを招き、割安感が解消されていく必要があります。しかし、既に多くの日本企業が海外生産移管を進め、「円安→輸出」という経路が機能不全になっていると考えられる中、REERの割安感が名目円高を約束するとは限りません。これは過去10年余りで日本の誇る「世界最大の対外純資産」の中身の半分が直接投資残高になっていることからも類推できるでしょう。2000年代前半も日本は「世界最大の対外純資産」を誇っていましたが、当時、半分は証券投資残高で占められており、直接投資残高は20%未満でした。リスク回避ムードの高まった場合、証券投資はリパトリ(本国回帰)が期待できるものの、直接投資(要は海外企業買収)はそう簡単には行かないでしょう。「リスクオフの円買い」が発生する経路も今は細っているように見えます。

「REERは修正するもの」とは限らない

また、周知の通り、近年では対ドルに限らず、名目ベースの円相場は大して動いていません。それでもREERが割安感を強めているということは日本の一般物価が諸外国に比べて出遅れていることを意味する。実際、足許に目を向けても欧米でインフレが懸念される一方、日本の物価は下がっています。

こうした物価格差に起因する実質ベースの円安は名目ベースの円高で相殺されるというのがこれまでの日本の歴史でした。しかし、上述してきたように、今後はもうその経路が期待できそうにありません。名目は円安のままで、物価も上がらないとすれば、REERで見た円安は沈むしかないでしょう。もちろん、今後ドル全面安が極まる地合いが到来すればその限りではありませんが、今の日本の政治・経済・金融情勢より劣後する先進国を見出すのは難しく、ドル安が円安を約束するとは限らないでしょう。実際、今年4~6月期は世界的にドル全面安が進みましたが、円だけ買われませんでした。

平均回帰性向を踏まえ、「REERはいずれ修正するもの」という考え方に立つのは教科書的には正しいものの、これを前提とした為替予想は危険を孕みそうです。少なくともコロナ禍における日本の防疫政策は戦略がなく、出口の到来を全く予感させません。常に「油断するな」しか言えない分科会がハンドルを握っている以上、REERの沈没は続くと思います。「相手のある話」にしかならい為替の世界において、円の価値が劣化し続けるというのは今の日本経済と欧米経済の差を見ていると致し方ないと思います。