物言う「社外取締役」の特徴を、データ検証で捉える!〜意見するインセンティブの源泉とは?〜

今年の3月1日から、改正会社法が施行されます。この法改正により、上場企業などは社外取締役を置くことが義務付けられます。加えて、今年6月からは、東証や金融庁が、東証一部上場企業には社外取締役を三分の一にすることを求めます。しかし、こうした経済ニュースを聞くたびに、

「社外取締役って何をするの?いるだけで意味あるの?」

と、感じる方は少なくないと思います。そこで今回は、「①社外取締役とはそもそも何のための存在するのか?」と、「②経営者にはっきりとモノを言える社外取締役の特徴」を、学術研究の視点と、大規模データ検証による傾向をお伝えしていきます。みなさまの、キャリア形成のヒントになれば幸いです。

①そもそも社外取締役とは何のために存在する?

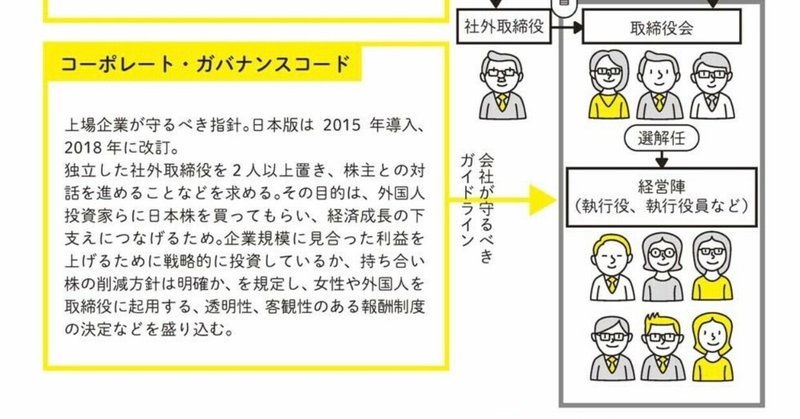

株式会社とは、お金はあるけどアイディアはない、お金はないけどアイディアはある人を結び付けます。つまり、アイディアを持つ経営者と、お金を出資してくれる会社の所有者を分離し、ビジネスリスクを分散させ、多くの人がビジネスチャレンジが出来るようになり、社会を発展させる重要な制度となったのです。しかし、株式会社には重要な課題が存在します。それは、経営者と出資者の情報の非対称性です。経営者は実際にビジネスを行い企業内部を知り尽くしているので、出資者よりも情報優位な立場です。出資者を騙して出資者の利益を棄損させてでも、経営者の私的利益だけを追求することが場合によっては可能です。例えば、経営者による粉飾決算や、過剰な株主還元…etcなど。

そこで、経営者による上述のようなモラルハザード(無意識・意識に関係なく)を未然に防ぐ仕組みが必要になりました。これが、コーポレート・ガバナンス(企業統治)です。つまり、経営者が企業価値を棄損する行動をした場合、最終的には経営者を解任するための仕組みがコーポレート・ガバナンス(企業統治)という仕組みなのです。その仕組みの一つが、「社外取締役の設置」であり、株主に代わって経営者を監視し、いざとなれば解任することが役割の1つです。

でも、ここまで読んできた方の中には、

「でも、世の中、社外取締役がいる企業でも企業不祥事起きているじゃん!社外取締役って、いるだけで意味あるの??」

と思う方も少なくないと思います。そこで、実際に経営者にモノを言える社外取締役の特徴を、大規模データを使って検証した学術研究を引用しながら考察していきます!

②経営者にモノを言える社外取締役の特徴とは?

経営者にモノを言える社外取締役とは、どんな人なのでしょう?下記の記事では、アクティビスト関係者などが挙げられています。しかし、世の中には、アクティビスト経験者でなくても、私が知る限り経営者に有益な企業アドバイスをするだけでなく、凄む敏腕社外取締役も存在します。

これを、ただの経験談でなく、データから汎用性の高い結果を試算したのが、下記の Jiang, Wan, Zhao (2016) です。この論文は、ファイナンス業界の世界三大学術誌に掲載された頑健性の高い実証研究です。

Wei Jiang, Hualin Wan, Shan Zhao, 2016, “Reputation Concerns of Independent Directors: Evidence from Individual Director Voting”, The Review of Financial Studies, volume 29, Issue 3, Pages 655–696,

まず、 Jiang, Wan, Zhao(2016)では、社外取締役は2サイドインセンティブに直面していることを指摘しています。これは、社外取締役は株主に代わって経営者を監視する仕事をしているけれど、社外取締役の給与は、株主からでなくその企業から出ているので、株主の立場でモノを言うべきか、経営者に寄り添うようにモノを言うべきかで、迷う誘因があるかもしれないと報告しています。つまり、取締役会で「NO=反対票」を入れるということは、経営者からすれば面白くないわけですし、その社外取締役は何かしらの影響を受ける可能性が大なわけです。

しかし、そんな2サイドインセンティブに負けずに、取締役会で「NO」を経営者に突きつける社外取締役の特徴を、この論文は報告しています。お隣の中国では、社外取締役が取締役会で「YES」ばかりの票を入れれいるのか、経営者にモノを言うとばかりに「NO」を入れたかの大規模データが入手できます。そのデータから、モノを言う=「NO」を積極的に入れた社外取締役の特徴を報告しています。それは、下記です。

A:社外取締役の社会的なレピュテーションの高さは、企業価値向上のための有効な資産となる

B:そうしたレピュテーションが高い社外取締役ほど、取締役会で「NO」票を入れる確率が高い

C:社外取締役のレピュテーションが高い場合、年齢が高くなるにつれて、更に「NO」票をより入れる確率が高くなる

どうして、このような特徴が見られたかを上述論文は、こう述べています。社外取締役は株主訴訟の対象にもなりうる存在であり、訴訟になった場合に自分のレピュテーションが傷つき、その後のキャリアにもマイナスの影響が出る。そのため、レピュテーションが高い人ほど、経営者に寄り添うことで得られる短期的な利益よりも、自分のレピュテーション守るという長期的な利益を優先するインセンティブが大きくなる。だからこそ、レピュテーションが高い人ほど株主利益の視点で行動をすると考察しています。

まさに、社外取締役がモノ言うインセンティブとは、レピュテーションなど長い目で見たときに守るものがある人であり、意見して自分が解任されても心の余裕を維持できる人なのかもしれません…。ノーベル経済学賞受賞者のミルトン・フリードマン氏は、労働者を一番に守ってくれるのは、(彼の著書で)どの会社にもスイッチできる能力とも指摘していましたが、これはどんな職種でも一緒のようです。

自身も改めて精進していきたいです!

ここまで読んでくださり、ありがとうございます!

応援いつもありがとうございます!励みになります!

崔真淑(さいますみ)

*冒頭の画像は、崔真淑著『30年分の経済ニュースが1時間で学べる』(大和書房)より引用。無断転載はお控えください♪

コラムは基本は無料開示しておりますが、皆様からのサポートは、コラムのベースになるデータ購入コストに充てております。ご支援に感謝です!