20兆円超えの貿易赤字の行方~「輸入増加」の次は「輸出減少」か~

輸入増加の次は輸出減少

1月19日、財務省が発表した貿易統計(速報値)によると、2022年通年の貿易収支は▲19兆9713億円の赤字と比較可能な1979年以降で最大の赤字を記録しました:

これまで過去最大の赤字だった2014年(約▲12兆8000億円)の1.5倍以上に相当する赤字です:

もちろん、資源高は昨年央に、円安は昨年11月以降にピークアウトしているため貿易赤字は今後はっきりと減ってくるはずです。しかし、原油価格はピーク時ほど高くないものの、パンデミック前に比べれば高いものです。今後ロシアや中国抜きの世界で資源やサプライチェーンを回さなければならない以上、原油を筆頭に日本が輸入する様々な生産要素が高くつく状況は大きく変わらないと思われます。

加工貿易を得意とする日本にとっては「高いものを輸入して安いものを売る」という構図が続きやすく、交易損失が高止まりする状況はある程度は続きやすいのではないでしょうか。なお、過去1年間は資源価格上昇や急激な円安進行と共に輸入増加ばかりが注目されていましたが、今後1年間は苛烈な金融引き締めを経た欧米の景気後退が話題にならざるを得ません。だとすれば、当然、輸入増加が落ち着くのと入れ替わりで今度は輸出減少という事実に直面する可能性が予見されます。各国・地域別の輸出動向を見ると、その兆候は既に確認できます:

従前より景気失速が懸念されていた中国に至っては感染拡大の影響も重なり12月には前年比減少に転じています。世界全体を見渡しても成長をリードする存在が見当たらず、日本の輸出を取り巻く環境は相当厳しいと言えます

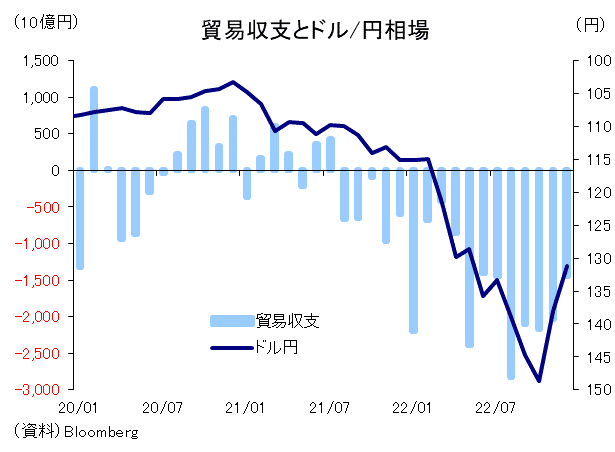

円相場と貿易収支の連動

輸入増加が落ち着いても輸出減少が顕著になれば貿易赤字は相応の規模で残ることになります。2022年に計上された約▲20兆円の貿易赤字はラグを伴って為替市場に影響を持つであろうことを踏まえると、やはり巷説で頻繁に言われるような「日米金利差が縮小に向かうので年内は円高一辺倒」という見通しに盲従するのは危ういようにも感じます:

上図に示されるように、2022年に直面した円安・ドル高およびその後の円高・ドル安は貿易赤字の拡大・縮小に符合していた印象があります。貿易赤字を日米金利差に入れ替えても同じような議論が可能であり、金融市場ではそちらの方が多用される傾向にありますが、それは単なる相関関係であって、実際の需給を絡めた因果関係は明らかに貿易赤字の方があるようにも思います。貿易赤字の金額分、その時間軸はともかく、必ず円の売り切り(外貨の買い切り)は為替市場に現れる。米金利低下である程度の円高が進むことは違和感が無いにしても、ここまで拡がった貿易赤字を完全に無視して良いものかという素朴な疑問は抱かれます。

仮に2022年の赤字が半分になったとしても約▲10兆円であり、2014年に記録したこれまでの最大(約▲12兆円)に匹敵します。なお、2014年の円相場も対ドルで10%以上下落していました。当時は黒田総裁率いる日銀の異次元緩和がその原因と言われていましたが、実は貿易赤字の大きさも相当効いていたのではないかと筆者は思っています。為替相場を決めるは最終的には需給です。巷説で言われるように、「日米金利差が縮小する」という事実だけをもって、110円付近までの円高が実現するのか。まだ慎重さをもって見るべきではないかと思います。