米雇用、失速か加速か~当面のドル/円相場~

米雇用、失速か、底打ちか

先週4日に公表された米9月雇用統計は非農業部門雇用者数(NFP)変化に関し、前月比+25.4万人と市場予想の中心(+15万人)を大きく上回り、失業率も4.2%から4.1%、▲0.1%ポイント低下しました。この余波は非常に大きく、本稿執筆時点のドル/円相場も依然148円台と直近高値圏から崩れておりません。+25.4万人という数字はブルームバーグにおける市場予想の上限(+22万人)も優に上回る非常に強い内容であり、米金利は急騰、金利差を意識した円売り・ドル買いから一時149円台をつける動きが見られました:

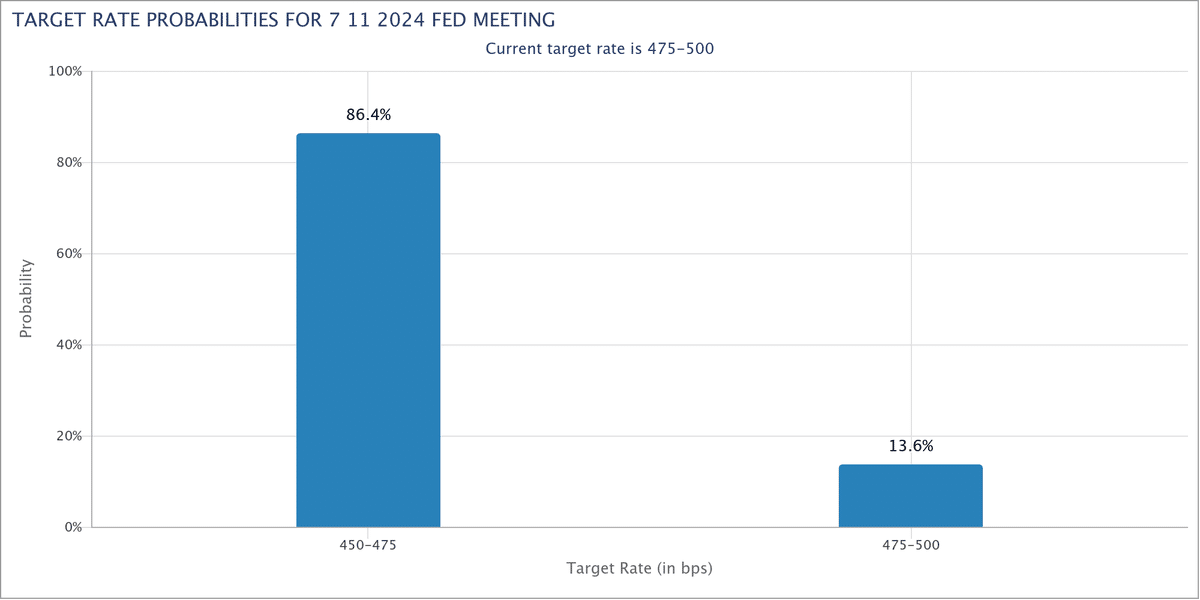

気の早い話ですが、11月6~7日のFOMCに関しては一部現状維持を織り込む動きまで観測され始めています:

統計が発表されるまで11月FOMCに関しては、その有無ではなく利下げ幅(▲25bp or ▲50bp)が争点化していたわけですから、当然、金融市場では大きな資産価格の調整が起きます。なお、NFPの伸びは半年平均で見れば足許で失速傾向にあると言えそうですが、3か月平均で見れば底打ち傾向にあるようにも見えます。もちろん、3か月平均ですと今回の結果が色濃く影響を与えるわけですが、過去3か月も一応増勢傾向にありました:

もちろん、遡及改定の幅が大きい統計であり、10月や11月の数字がこの動きに倣う保証は全くありませんが、少なくとも現時点で大幅利下げの必要性を正当化できるような状況ではないのは確かでしょう。一方、賃金が基調的に下がり、これに伴って物価も基調的な押し下げられている絵図は未だ変わっておらず、利下げ路線の頓挫まで見越すのは尚早です。「▲25bpのペースをどういったリズムで刻むか」という話であって、金利調節の有無を疑う段階ではないでしょう:

投機清算で150円は否めず

ドル/円相場に対しては、円安材料が目立ち、円ショート勢にとっては追い風が強い状況と言えそうです。当然日本株も同様の雰囲気にあります:

円金利面では石破首相が日銀の利上げをけん制し、7月時点と比較した円高相場も手伝って、もはや10月31日会合の利上げは見送りの公算が大きくなりつつあります(あくまで本稿執筆時点では、ですが):

需給面では、投機的な円ロングの高止まりが続いており、円売りの燃料が溜まっている状況です:

そこへ今回の非常に強い米雇用統計が重なり、米金利面ではドル買いが正当化される状況にあります。内外金利情勢と投機の持ち高、いずれも円売りを強く支持する状況にあり、149円台までの上昇は必然の帰結でしょう。

もっとも、筆者試算のキャッシュフロー(CF)ベース経常収支は年初来で黒字傾向にあるため、円のネットロングが清算された後、次々と円安・ドル高水準を更新し続けるような展開も想像しづらいことは付記しておくべきでしょう(この点は10月8日の8月国際収支統計を踏まえ、最新の数字を後日整理させて頂きます)。しかし、「投機ポジションが清算された時点で150円突破」は短期的には十分考えられる想定だと思います。

「石破豹変」と「米雇用改善」

現状、当初筆者が抱いていたメインシナリオに照らして足許の日米金利が想定外の状況にあるのは確かです。予想との乖離は「石破首相の豹変」と「急改善した米雇用統計」の2点に駆動されていそうです。しかし、円安の持続性には難はあります。上述したように、本邦ではCFベース経常収支が改善傾向にあり、米雇用統計にしても賃金情勢は明らかに騰勢が失われています。 特に前者については需給分析を主軸にロジックを積み上げてきた筆者には無視できないところです:

また、後者(米雇用賃金情勢)を考慮すれば、FRBの利下げ路線頓挫までメインシナリオにはできないでしょう。「利下げ路線の終わり」がテーマ化するのは早くても2025年4~6月期以降、順当に行けば7~9月期以降と筆者は今のところは考えています。現状、円安方向への水準調整こそあったものの、日米金融政策についてタカ・ハトの「ねじれ」が残りそうな2025年1~3月期までは金利差を背景とした円高が断続的に発生しやすい環境はさほど変わっていないようにも思えます。