「悪い円安」の読み解き方

「悪い円安」の意味

「悪い円安」というフレーズがそこかしこで目に付くようになってきました:

2013年、アベノミクスに疑義を抱く向きにおいては「輸出の増えない円安に持続的な景気浮揚効果はない」との基本認識が強調されてきました。当時、そのような主張をすると酷く批判されたもので、例えば筆者も当時は以下のようなコラムを書いたりしたのですが、やはり大変な批判を受けたことを覚えております(これは2014年のコラムです):

しかし、アベノミクスが喧伝され始めてから8年以上の年月が経過し、「景気回復に円安が絶対必要」と主張する向きはもはや大分減ったようにも思います。円安・株高を主軸とする景気回復は往々にして海外への所得流出が伴い、大抵の場合、「実感なき景気回復」との揶揄が付いて回るものです。

アベノミクス下での景気回復(2012年11月から2018年10月までの71か月間)でも、それ以前の小泉政権下で実現した戦後最長の景気回復(通称:いざなみ景気、2002年2月から2008年2月までの73か月間)でも、そうした揶揄は付いて回りました。大衆が何をもって景気回復を「実感」するかは曖昧模糊としていますが、やはり雇用・所得環境が肌感覚に近いのでしょう。この点、アベノミクス下では雇用の「量」に関する回復は著しかったものの、所得(賃金)に関してはやはり失望的なものではありました。

「実感なき景気回復」の正体

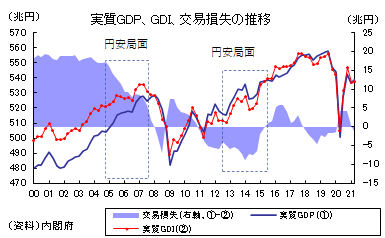

この点、実質ベースで見た国内の所得環境を捉える計数に実質国内総所得(GDI)があります。実質GDIは、実質国内総生産(GDP)に交易利得を足した(あるいは交易損失を引いた)概念です。交易条件(輸出物価÷輸入物価)が改善している時には交易利得が、悪化している時には交易損失が計上されます(ある基準年からの変化幅を算出します)。交易損失は、企業にとっては仕入価格の上昇を販売価格に転嫁できていない状況を示し、企業収益の圧迫を意味します。マクロ経済全体にとっては海外への所得流出と同義です。そのような状況で雇用・賃金情勢が持続的な改善を果たすことが難しいであろうことは多くの説明を要しないでしょう。

例えば、図に示すように、2000年代の円安局面では交易利得の縮小(2005~07年)ないし交易損失の拡大(2013~15年)が見られています:

円安による輸入物価上昇は交易条件を悪化させ、実質ベースで見た国内総所得(GDI)の伸びを抑制するように作用します。とりわけアベノミクスが取沙汰された2012年以降、経済を生産面から見る実質GDPに対して、所得面から見る実質GDIが劣後しているのが分かります。この差が交易損失で「GDPが良くても景気回復の実感がない」理由だと思われます(もちろん、それが全てだということもないでしょうが)。「実感なき景気回復」の一因として交易条件の悪化(≒交易損失)は看過できない。

交易損失の拡大は既定路線に

逆に、前掲図からも分かりますが、2020年春以降のパンデミック下では円相場はそれほど動いていないが、原油を筆頭に資源価格が急落したことで交易条件が大幅に改善し、交易利得が発生しています。為替は動かなくても、資源輸入国は商品市況に合わせて交易条件は上下動します。まとめると交易条件が悪化する局面では①円安か、②原油高のいずれかが進んでいます。

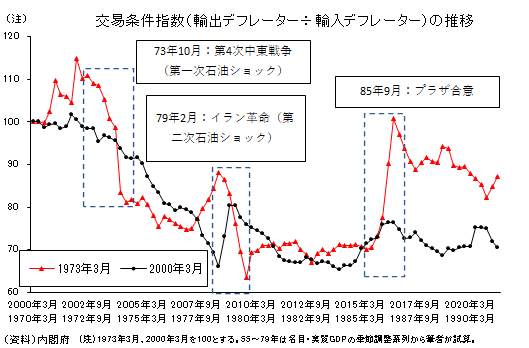

また、以下の図は起点を「1973年3月」と「2000年3月」の2つに分けて、交易条件指数の推移を見たものです:

やはり為替と原油の動きが重要だったことが分かります。73年と79年に経験した2度の石油ショックで拡大した交易損失はプラザ合意の円高で吸収されたイメージになります。もちろん、これは交易条件に限定した話で、周知の通り、超円高が諸々のショックに連なっていくことになるので「円高で良かった」という結論にはなりませんが、少なくとも超円高で大きく悪化した交易条件が復元したのは確かです(もちろん、円高だけが要因ということもないのでしょうが)。

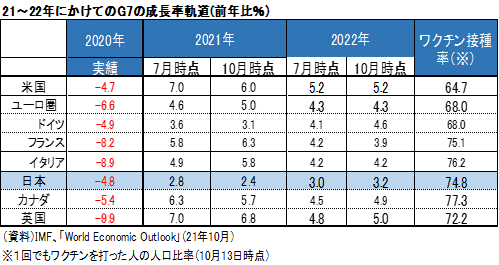

片や、2000年代に入って、石油ショックやプラザ合意のような交易条件の劇的な変化を経験したことはありません。しかし、脱炭素に伴う昨今の潮流を人類史におけるエネルギー革命の過渡期と定義した場合、そうした劇的な変化が起きても不思議ではないかもしれません。そのように基本認識に立つと、足許のような①円安と②原油高という2つの交易条件悪化要因が同時進行していることは由々しき問題であり、当面の交易損失拡大は相応に確度の高そうな未来に思えます。上述したように、これは定義上、実質GDIの圧迫を意味します。とすれば、生活実感としての景気回復は一段と立ち遅れるでしょうし、実際、IMFの見通しなどを見ていると日本の成長率の低さは元々そうだったということを差し引いてもとりわけ低いものに見えます。2021年に関して言えば、イタリアの半分以下です:

既にiPhoneや外車、時計といった海外輸入品の価格が引き上げられているのは象徴的な経済現象で、今後は日用品全般に波及してくる可能性も否めません。典型的にはガソリン価格でしょうか。既に街のガソリンスタンドに目をやれば1年前の倍近くまで上昇しています。これは実体経済に対して実質的には増税効果になります。

日銀にも正常化プロセスの好機

商品市況や為替相場に絡んだ話を国内のマクロ経済政策で大きく修正するのは不可能です。しかし、だからと言って何もできないわけではないと思います。例えば、これを機にポーズであっても日銀の正常化姿勢は示唆した方が良いように思えます。歴史的に日銀が緩和策の副作用を指摘されながらも正常化プロセスに触れなかった最大の理由は「物価が上がらないから」が建前でしょうが、本音は「円高が怖いから」だと思います。それは過去における日銀の緩和政策が往々にして円高・株安に呼応する格好で決断されてきたことが示しているでしょう。

確かに、日本の輸出数量が円安と正の相関を持っている時代にはその判断は適切でもありました。しかし、アベノミクス下ではドル/円相場は50%以上上昇しましたが、輸出数量は殆ど動きませんでした。これでは円安になっても貿易収支の改善はなく、単に所得流出が増えるだけです(実際にそうでした)。近年ではドル/円相場と日経平均株価の相関も不安定になっており、株価浮揚の効果も過去ほどではありません。いつかはやらねばならない出口戦略なら今が好機という考え方もあるのではないでしょうか。過去1年半で日本経済は欧米経済に大きく出遅れており、もはや日銀以外の海外主要中銀は正常化プロセスに関し一歩も二歩も先行しています。今さら、金融市場での注目度が下がっている日銀が多少の縮小を示唆したところで、かつてのようなヒステリックな円高になるとは思えません。微力であっても円安進行を抑止する一助になる可能性があるならば、「正常化プロセスを検討している」程度のアクションは一考に値するのではないかと感じます。理由付けはインフレ高進への予防的措置とでも言えば良いでしょう。これまで何度となく無理筋な理由付けをしてきたのですから、上述したような実質所得環境の危機的状況を踏まえれば、十分まかり通ると思います。

重要なことは、政策当局は焦燥感を市場に悟られてから動くと大体ロクな目に遭わないということです。市場参加者から「円安は日本経済にとって痛手」と認識され、一旦その方向に相場が動き始めたら嵩にかかって円売りで攻め込まれる恐れがあります。そうなってからではできることは非常に限られてくるでしょう。金融政策に限らず、まだ傷の浅い今のうちに少しずつ円安を抑止できるような処方箋を検討すべきように思えます。それくらい、円安と原油高が同時進行する現状は危ういものです。また、これを契機に円安万能論のような社会規範も修正されていけば、それは日本にとっては不幸中の幸いではないかとも思います。