日本の劣後を見透かす金融市場

IMF、見通しG7唯一の下方修正に沈んだ日本経済

前回のnoteではQ2のGDPにおいて日本が非常に出遅れていることを議論させて頂きました:

実のところ、こうした構図は既にIMFが指摘するところでした。7月28日、IMFは4月に公表した世界経済見通し(WEO)の改訂を発表しています:

今回のサブタイトル『断層拡がる世界経済の回復(Fault Lines Widen in the Global Recovery)』は世界経済の現状と展望をよく表しています。4月見通しではワクチン戦略の可否が成長率の多寡にリンクしており、それが世界経済の格差拡大に繋がることに警鐘が鳴らされていました。7月改訂でも趣旨は概ね同じです。「ワクチン接種率が高い→行動制限が緩くなる→消費・投資が活発化する→成長率が高くなる」というシンプルな事実関係に今の世界経済は支配されており、それは当面変わらないということを再確認したに過ぎません。

2021年の成長率見通しをG7に関し比較すると、接種率が突出して低い日本だけが下方修正に沈んでいます:

しかも、下方修正幅は▲0.5%ポイントとかなり大きいものです。年の半分を緊急事態として消費・投資意欲を抑え込んだ副作用がはっきり数字に表れています。いや、宣言の効果として感染者数は減っていないので、副作用という言葉も適切ではないのかもしれません。残念ながら、経済的犠牲に意味があったのかは検証を要する点でしょう。

貯蓄を抱えて沈む日本経済

ちなみに他国と比べた明確な差異は貯蓄状況にも表れています。図表は横軸に各国の財政支援規模、縦軸に2020年1~3月期以降の累積貯蓄規模(過去の傾向から予見される期待貯蓄に対する比率)を示したものです:

日本は世界的に見ても米国、ドイツに並んで財政支援規模が大きな国ですが、それらの国々と比べて累積貯蓄が大きいことが分かります。これは支援が経済活動に結びついておらず、経済が縮小均衡に向かっている状況を示唆します。ワクチン接種は新規感染者数ではなく死者・重症者数を抑制する効果を持ち、 英国や米国ではその点を十分に理解した上での行動規制解除が検討されました。だからこそ、貯蓄規模も押し下げられ、実体経済の回復に繋がっているのだと推測されます。しかし、日本がその路線を取ることはどうやらないことが見えてきています。とすれば、このまま貯蓄過剰を抱え成長率が沈み込んでいく展開が予見され、IMFの下方修正もそうした点を織り込んでいると思われます。

日本の劣後は市場で鮮明

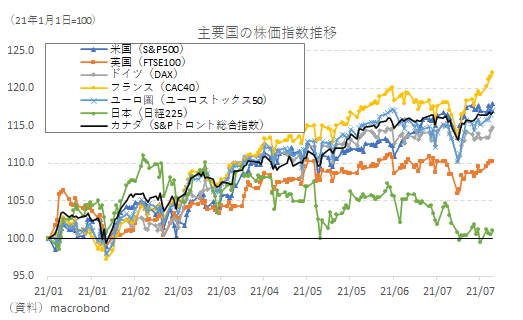

IMFが予測するように実体経済の展望に関して日本は今後、大きく出遅れそうです。しかし、こういった認識は既に金融市場に浸透しているものです。例えば株式市場を見てください:

主要国の株価指数に関し、年初来の推移を比較してみると、多くの国は年初来で+10~20%程度のレンジで株高が実現している一方、日本だけは殆ど変わっていません:

値動きを見る限り、やはり4月以降の出遅れ感が顕著であり、これは欧米が行動制限を解除し始めた頃と一致しています。その頃、日本は3度目の緊急事態宣言を発出し、酒類提供禁止の議論を始めていました。そうした欧米との差は今後明らかになる4~6月期の各国GDPで確認できるはずであり、前回noteで議論したように日本だけがマイナス成長になったことが喧伝される公算が大きいのが現状です。それは4~6月期に株価が継続的に下がったのが日本だけという事実からも推測されるでしょう。現状、「カネ余り」で株価が実体経済と乖離して押し上げられる事実が取沙汰されやすいですが、それでも「日本は避けたい」という思惑が透けて見える。

ちなみに、こうした景色は株式市場だけではなく為替市場も同様です。G7の名目実効為替相場について、年初来の推移を見れば円だけが年初来で大幅に下落しています:

やはり円買いは忌避されているのでしょう。近年、リスクオフムードが高まる状況でも円を求める動きは控えられているが、ここにきて一段とその傾向が強まっているように感じられます。欧米の経済・金融情勢、とりわけ中銀動向が円相場を見通す上でもちろん重要です。しかし、他所の事情はどうであれ、日本経済の置かれた情勢を踏まえれば、「円を買う理由が果たしてあるのか」という根本的な疑義が漂います。いずれにせよ、金融市場には日本の「一人負け」の事実がじわりと浮彫りになりつつあるように思います。

隠し切れなくなってきた相対的な劣後

片や、株式市場や為替市場と違って金利(債券)市場が落ち着いているのは、政府・日銀・銀行部門という三位一体の国債管理体制の賜物であり、ここだけは市場の思惑が十分作用していないというだけの話ではないかと思います。株式市場に関しても、今春以降、新規の購入額こそ減ったものの、依然として日銀に保有されている株式は無視できない規模で存在しており、本来の株価はより低位にある可能性も否めないでしょう。

これまで各種政策効果もあって日本経済に対する市場からの警鐘は見えにくくなっていましたが、IMF見通しや株ないし為替の置かれた相対的な状況に鑑みれば、日本経済の劣後は隠しきれないものになってきているように思えてなりません。