「老後資金4000万円必要」に対する誤解

人生100年の3大リスク、役職定年・介護・円資産 人生100年こわくない・マネー賢者を目指そう(熊野英生) - 日本経済新聞 (nikkei.com)

老後資金が4000万円必要になるという報道が話題を呼んでいます。これは、2019年に話題になった「老後資金2000万円必要」を基に、消費者物価上昇率+3.5%が今後も続いたらどうなるのかをシミュレーションし、10年後には2821万円、20年後には約4000万円になるというものです。しかし、この試算の前提となっている生活水準は平均貯蓄額2,348万円の世帯となっています。また、この試算の前提となっている家計調査年報は2017年のものであることからすれば、最新の2023年データに基づけば、結果も変わってくるでしょう。

実際、最新の家計調査年報(2023年)によれば、高齢夫婦無職世帯の不足額は2017年の月5.5万円弱から月3.8万円弱に減少しています。そして、長期的なインフレ率の想定を日銀のインフレ目標である2%とすれば、必要な金額は10年後に1668万円、20年後に2033万円と半分近くに減少する計算になります。一方、2023年時点での高齢夫婦無職世帯の平均貯蓄額は2504万円に増加しており、今後平均して+2%のインフレが継続したとしても、20年間生活しても必要な額は2,000万円強にとどまり、平均値で見れば今の貯蓄で十分賄えることを示しています。

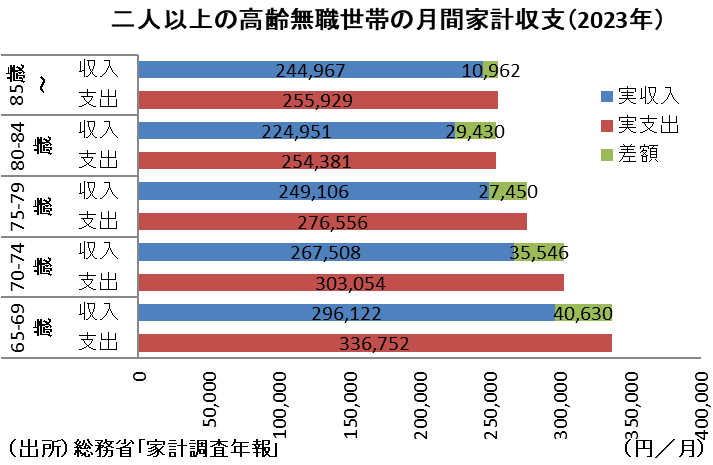

さらに、二人以上の高齢無職世帯の実支出-実収入の差額は65-69歳で4.1万円弱、70-74歳で3.6万円弱、75-79歳で2.7万円強、80-84歳で2.9万円強、85歳以上で1.1万円弱と大きく異なります。これを加味して老後必要資金を試算すると、2%のインフレ率を加味しても老後必要資金は1,200万円弱に縮小する計算になります。

加えて、我が国では60代後半の労働力率が2020年以降に50%を超え、世界でも格段に高い水準にあります。そして、家計調査年報(2023年)を元に世帯主が65歳以上の高齢勤労世帯の収支を見れば、月平均9万円以上の黒字となっています。このため、仮に65~69歳の5年間勤労が可能となれば、世帯主が70歳時点の平均貯蓄額は9.5万円×12ヶ月×5年≒570万円近く増加する計になりますの、勤労は老後の生活を考える上で非常に重要です。

ただし、あくまで試算は2023年時点での平均的な二人以上の高齢無職世帯の収支を元に行ったものであり、今後は社会保障給付を中心とした実収入が減る可能性があります。また、高齢者世帯の貯蓄額は平均2,462万円、中央値1,604万円ですが、一方で300万円未満の世帯も全体の約15%を占めており、人生100年時代に十分な貯蓄を有していないシニア世帯が存在することも確かです。今回の試算結果については家計調査における今のシニアの平均値(貯蓄については中央値)を前提としたものであり、幅を持ってみる必要があるでしょう。