物価安定に必要なGDPギャップ水準

25年度の需給ギャップ0.4%、7年ぶりプラス 内閣府試算 - 日本経済新聞

●はじめに

内閣府が昨年末の経済財政諮問会議において、日本経済の潜在成長率からの乖離を示すGDPギャップが2025年度には+0.4%となり、2018年度以来7年ぶりにプラス転換するとの試算を公表したことが話題となっている。

しかし筆者は、内閣府が公表するGDPギャップは過小推計、すなわちGDPギャップがプラスに転じたとしても、真の意味での需要不足は解消さるとは限らないと考えている。

その理由は以下のとおりである。

① 潜在GDPの試算において、供給力の天井ではなく実績値に基づく過去のトレンドが用いられている。このため、推計期間の直近に近い時期に需要の大きな落ち込みが起こると、潜在GDPの試算値には下方バイアスがかかりやすい。

② 実際に2007年度や2017年度にGDPギャップが+2%近くまで到達したが、当時、供給力の天井を上回るほど経済が過熱していたとは考えにくい。

実際に推計期間の直近でも、2020年のコロナショックという需要の大幅な落ち込みを経験しているため、潜在GDPを通じたGDPギャップは過小推計となりやすい。すなわち、内閣府のGDPギャップが若干のプラスに転じたとしても、現実的にはまだデフレギャップが残っている可能性が高いといえる。

●供給力の天井を意味しない内閣府推計の潜在GDP

内閣府では、潜在GDPを潜在的な資本・労働の寄与に全要素生産性を加えて計測しており、全要素生産性はHPフィルターにより平準化して求めている。また、潜在的な労働時間や就業者数についても、総実労働時間や労働力率にHPフィルターをかけたものを基に推計している。

しかし、HP フィルターは長期的に中心に回帰する傾向があるので、HP フィルターで求めた値は長期間実績値から乖離できない。このため、内閣府もGDPギャップの推計に当たっては、潜在GDPを「経済の過去のトレンドからみて平均的な水準で生産要素を投入した時に実現可能なGDP」と定義しており、GDPギャップの大きさについては、前提となるデータや推計方法によって結果が大きく異なるため、相当の幅をもってみる必要があるとしている。

そしてGDPギャップ過小推計の推察は、標準的なフィリップス曲線にみられるようなインフレ率とGDPギャップの正の相関関係からも支持されるだろう。実際、日本のインフレ率とGDPギャップの関係を見ると、GDPギャップに2四半期程度遅れてインフレ率が連動していることがわかる。つまり、インフレ率を安定させるには、GDPギャップをある程度の水準に維持することが必要になる。

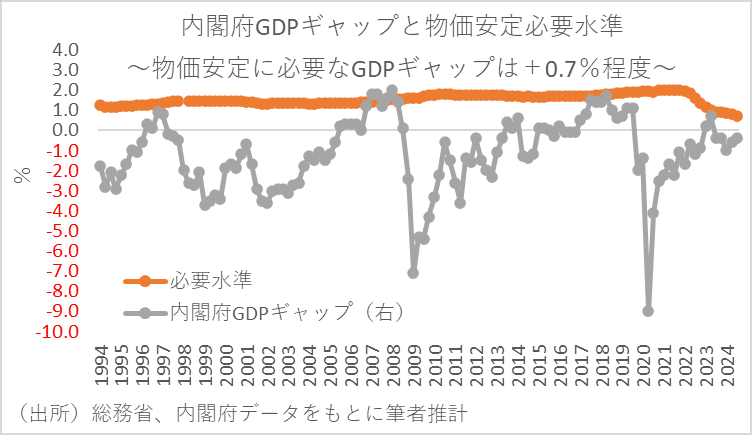

そこで、日本のコアCPIインフレ率と2四半期前のGDPギャップをローリング回帰し、その係数をもとにCPIコアインフレ率前年比+2%に必要な内閣府GDPギャップを推計すると、直近では低下傾向にあるものの、それでも+0.7%程度が必要になる。つまり、物価安定目標の達成には、現時点で内閣府のGDPギャップが安定的に+0.7%を上回る必要があり、内閣府が見通す年度のGDPギャップ+0.4%では真の意味で物価安定目標が達成されたとは限らないことになる。

なお、必要GDPギャップの低下の背景には、22年度以降のインフレ加速に伴う期待インフレ率の上昇によりフィリップス曲線が上方シフトしたことがあるものと考えられる。

実際、依然として足元の生鮮食品除くコアCPIインフレ率は前年比+2%を上回る水準にある。しかし、エネルギーものぞいたコアコアCPIで見るとちょうど同+2%、さらに食料・エネルギー除く米国型コアに至っては、直近で同+1.7%まで低下している。このため、足元のインフレ率は需給ひっ迫よりもコストプッシュの要素が大きいと判断するのが自然だろう。そのため、実際のGDPギャップは内閣府の試算値ほど需給がひっ迫していないと想定される。

以上より、GDPギャップを構成する現実のGDPは公表統計だが、潜在GDPはあくまで試算値に過ぎず、GDPギャップの真の値については相当の誤差があることが推察される。なお、コアCPIインフレ率を用いた理由は、日銀のインフレ目標になっていることに加え、最も内閣府のGDPギャップとフィットが良かったからである。また、消費増税の影響を回避するために、消費税の影響を除く指数を用いた。

●物価安定達成に必要なGDPギャップは+0.7%に低下

以上より、仮に内閣府GDPギャップの水準がプラスになったとしても、真の意味で国内の需要不足が解消されたということにはならないだろう。これは、先述の通り2007年度や2017年度に内閣府のGDPギャップが+2%近くまで到達しても、供給力の天井を上回るほど経済が過熱していなかったことからもわかる。つまり、2007年度や2017年度に日本経済が完全雇用だったと考えるよりも、政府のGDPギャップが過小推計と考えるのが、より現実に近いように思われる。

この考えが正しければ、経済政策におけるインプリケーションは次の通りとなろう。すなわち、政府の潜在GDPとGDPギャップは依然として過小推計されているため、真の意味での潜在GDPという経済の天井は予想よりも高い水準にあり、そこに到達するまでには依然として需要不足の状況にある。そして、真の潜在GDP到達の過程においては、ディマンドプルインフレ圧力は力不足となり、依然として非自発的失業者が存在することからすれば、失業率もまだ低下余地があることになろう。つまり、インフレ率が+2%に安定することなく、さらに高い水準まで実質GDPの拡大が可能となる。そして少なくとも過去の関係に基づけば、+2%のインフレ率安定を実現するためには+0.7%程度と、25年時点の内閣府の見通し+0.4%を上回るGDPギャップ水準が必要だと考えられる。