プライベートブランドを柱としたホームセンター業界の再編トレンド

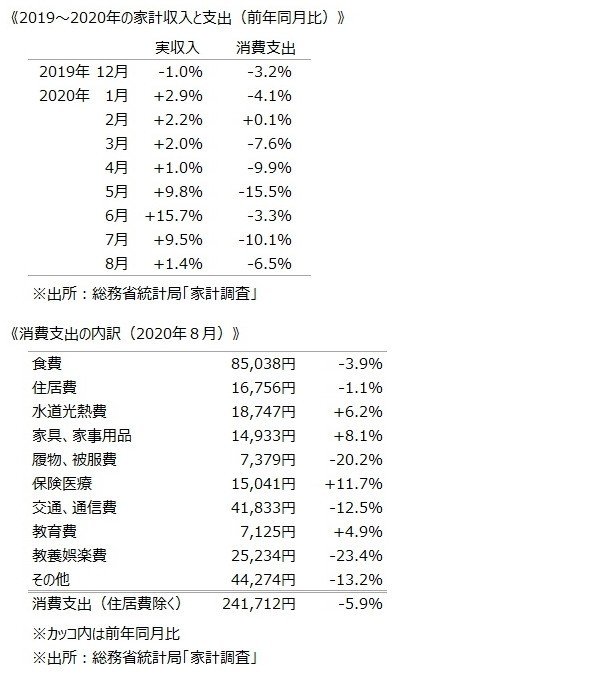

コロナ禍以降、消費者の節約志向が進んでいることは、統計からも明らかになっている。総務省の家計調査によると、2020年5月から8月にかけて一般家庭の実収入は大きく伸びた。これは、国民1人あたり10万円が支給された特別定額給付金が臨時収入となったためだ。

一方、消費支出では前年比で顕著なマイナス傾向がみられる。つまり、給付金の大半は預貯金として蓄えられ、消費には向かっていない。一部で消費が伸びたのは、在宅率が高まったことによる家事用品、家具類と、感染対策に備えた保険医療品だけである。

こうした節約志向は、来年以降も継続するとみられ、小売業界では家計の消費支出が縮小する中でも、消費者に求められる商品を提供し、かつ利益が出るビジネスモデルを再構築していく必要がある。その具体策として、動きが慌ただしくなっているのが、プライベートブランドの商品(PB商品)を充実させることである。

たとえば、コンビニでお茶を購入するのに、飲料メーカーの商品(ナショナルブランド商品)はペットボトル1本あたり130円するのに、コンビニチェーンが独自に販売しているPB商品は100円で販売されており、3割もの価格差がある。これは消費者にとって大きい。

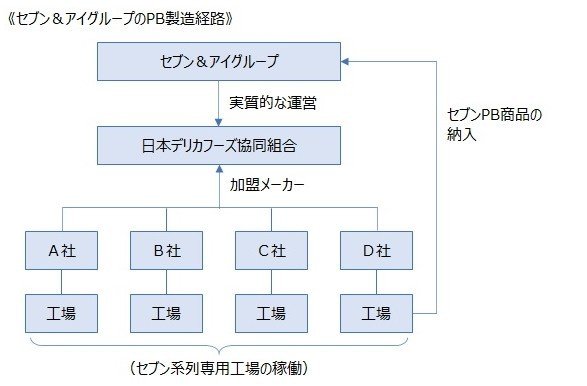

国内で2万店舗以上を展開するセブンイレブンは、「セブンプレミアム」という独自ブランドの商品開発を2007年から開始して、2019年には4,150アイテムで売上は1兆4,500億円に成長。セブン系列店舗で販売される食品の中では、既にPB比率が50%を超している。

これらのPB商品を製造するのは、セブン&アイグループが組織化している「日本デリカフーズ協同組合」という団体で、そこには味の素、東洋水産、エスビー食品、ハウス食品、森永乳業、カルビーなどの大手食品メーカー(約90社)が加盟して、セブン専用の工場(全国280ヶ所)を稼働させている。

セブン&アイグループ(3382)は、セブンイレブン(日本と海外)の他にも、イトーヨーカ堂、ヨークベニマル、そごう、西武百貨店などの系列小売業を持ち、トータルでは約12兆円の売上規模があることから、メーカー企業にとってもセブンプレミアム商品の受託製造は、大きなビジネスになっている。

セブンのPB商品が、メーカーブランド品よりも安く販売できるのは、協力メーカーに対して商品の買取保証を行うことで、安価な仕入を実現させているためだ。 消費者にとって、メーカー品と同等の品質で価格が安ければ、PB商品を買わない理由は無く、無意識のうちにPB主体の買い物スタイルへと移行している。

PB商品への傾倒は、コンビニ以外でも、ホームセンター、スーパー、ドラッグストア、ECサイトなどにも広がっており、小売業の形態が大きく変化してきている。来年以降の小売業は、ナショナルブランドからプライベートブランドへの移行が急速に進むと予測されている。

この動向を踏まえた上で、いまホームセンター業界で話題となっている買収合戦をみると、なぜ業界8位の「島忠」をDMCとニトリの両社が欲しがっているのか、その全体像がみえてくる。

ニトリホールディングス(HD)は29日、ホームセンター大手の島忠をTOB(株式公開買い付け)で完全子会社化すると発表した。島忠には同業のDCMホールディングスもTOBを実施中だが、同社より3割上回る1株当たり5500円を設定し、約2100億円を投じる。島忠はDCMのTOBに賛同しており、ニトリが対抗する争奪戦に発展した。(日経新聞2020/10/30)

【PB商品を柱としたホームセンター業界の再編】

プライベートブランド(PB)の商品は、独自商品の生産を外部工場に委託するため、全量買い取りが基本となり、発注ロットが大きいほど仕入原価を下げることができる。割安で高品質のPB商品を充実させていくには、販売力を強化していく必要があり、ライバルチェーンの買収、系列化により店舗数を増やしていく経営統合は、小売業の各分野で起きはじめている。

ホームセンター業界で国内トップのシェアを獲得しているDCMホールディングス(3050)は、2005年にカーマ、ダイキ、ホーマックの異なる会社が経営統合する形で生まれている。その後も、サンコー、くろがねや、その他、中小の同業者も傘下に収めることで、グループ全体では673店舗、売上高では4,400億円の企業体に成長している。2019年6月からは、系列店舗とECサイトで使える共通会員カード「マイボ」もスタートさせたが、2020年2月時点で450万人の登録者を獲得している。

※出所:2021年第2四半期決算補足説明資料(DCMホールディングス)

国内シェア2位の「カインズ」は、ショッピングセンターチェーン「いせや」が母体となって設立されたベイシアグループが運営するホームセンター(HC)部門で、単独企業としては、国内最大のHCチェーン(218店舗、4,214億円)になる。 ちなみに、作業服チェーンとして躍進する「ワークマン(7564)」も、ベイシアのグループ企業だ。

現在のホームセンター業界が急ぐのが、小売量販店から製造小売業(SPA)への転換であり、アパレル業界におけるユニクロのような立ち位置を目指している。

ホームセンター各社は、製造小売業としてPB商品の開発を強化しており、DCMでは売上高の19%。カインズは40%をPB商品が占めるようになっている。また、業界3位で、ハード&グリーン、コメリパワー、アテーナ、コメリプロという4種類の店舗を展開する「コメリ」は、農業資材、建築資材、職人向け工具などの分野でPB商品化に力を入れており、2019年時点のPB比率は42%を超している。

■コメリで販売されるPB商品の売れ筋ランキング

PB商品は全量買い取りのリスクを抱えるものの、平均的な粗利益率は35~40%と高く、商品の販売数が伸びるほど、利益率も上昇する採算構造になっている。そのため、ライバルチェーンを買収しながら勢力を拡大していく、群雄割拠の様相をみせている。ライバルを買収することは、販売力の要(かなめ)となる店舗数と、PB生産拠点の両方を手に入れられるためである。

2020年10月には、DCMホールディングスが業界8位の「島忠」を株式公開買い付け(TOB)で買収することを発表したが、島忠に対してはニトリ(9843)も買収の意思を表明した。これにより2社が島忠の株式を争奪することなる。

ニトリは、家具の製造小売りチェーン(PB率は90%)として6,400億円の売上があり、島忠を買収すれば、HC業界の勢力地図が大きく変わる可能性もある。島忠(8184)の株価は、買収が報じられてから2倍近くに上昇しているが、このような株式の争奪戦は、他のホームセンター企業にも波及していく可能性がある。

■関連記事

○ネット直販(D2C型)で展開される新興アパレルブランド

○オンラインとリアルが融合する小売業のオムニチャネル

○Z世代から支持される新興ブランドの販促手法

○JNEWS公式サイト

JNEWSはネット草創期の1996年から、海外・国内のビジネス事例を専門に取材、会員向けレポート(JNEWS LETTER)として配信しています。また、JNEWS会員読者には、独立起業や新規事業立ち上げなどの相談サポートも行っています。詳細は公式サイトをご覧ください。

この記事が気に入ったらサポートをしてみませんか?