「米国 vs 日欧」が明らかになったQ1GDP~Q2は日本だけ孤立へ?~

5月以降も続いているワクチン相場

日本がGWで連休中、為替市場でははっきりと円安・ドル高が進みました。ワクチン接種ペースとこれに伴う感染抑制状況に関し、米国と日本の差は開くばかりです。5月11日に期限を迎える日本の緊急事態宣言期間は延長が必至と報じられる傍ら、米国ではバイデン大統領が独立記念日(7月4日)までに成人の70%が少なくとも1回のワクチン接種を完了するという目標を打ち上げています。5月4日時点の接種率(1回でも接種した人の割合)は米国の44.2%に対し日本は1.9%です。また、米国に劣後しているとはいえ、EU全体は25.6%に達しており、ドイツも29.3%とここにきて伸ばしています。

もはや日本の状況は同じG7という枠組みで比較議論することが恥ずかしく思えるほど悲惨です。ワクチンこそが唯一の出口である以上、5月以降もそれが世界経済ひいては金融市場を読み解く上での要諦になるのは間違いないでしょう。足許で起きている米金利上昇、ドル高、円安という地合いは必然の帰結と言わざるを得ません:

明暗分かれた欧米の第1四半期

こうしたワクチン戦略の巧拙は徐々に明らかになっている1~3月期GDPにも早速反映されています:

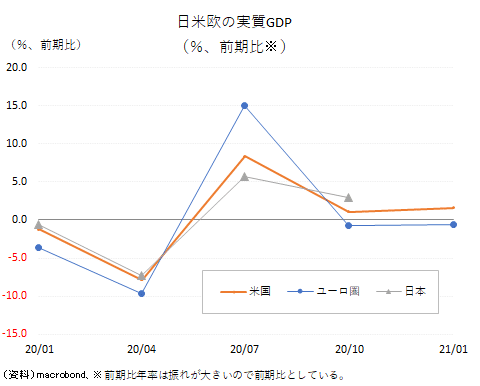

本邦連休中、欧米では1~3月期GDPが公表されました。米国は前期比年率+6.4%と3四半期連続での増勢を維持しています。成長に対する寄与度を見ると、個人消費が+7.0%ポイントで成長をけん引したことが明らかです。現金給付を主軸とする政府の支援策、円滑なワクチン接種率を背景とする感染者のピークアウトと活動制限の解除が絡み合い、抑制されていた需要(ペントアップディマンド)が経済を押し上げている様子が窺えます。米国の経済活動制限の解除は4~6月期も続く予定であり、その後7~9月期には完全なる正常化を果たすという青写真を前提とすれば、成長率は加速しそうです:

片や、ユーロ圏の1~3月期GDP成長率は前期比▲0.6%と前期(同▲0.7%)に続くマイナス成長となり、テクニカルには景気後退と判断する局面に陥っています:

4大国のうちフランスだけは同+0.4%と増勢を維持したものの、ドイツ、イタリア、スペインがそれぞれマイナス成長を記録しています。そのフランスも4月初旬に行動制限が復活(月末に解除)しており、4~6月期の数字に悪影響を及ぼすことは必至でしょう。需要項目別の動きは本稿執筆時点で未発表ですが、例えばドイツ統計局は感染拡大に伴う行動制限がとりわけ個人消費に影響したと指摘しています。どの加盟国も似たような状況でしょう。

日本に関しては5月18日の公表を待つ必要があるものの、マイナス成長は既定路線であり、例えば日本経済研究センターの実施する「EPSフォーキャスト」(4月8日発表)では前期比年率▲6%程度の仕上がりが予想されています。ここから鉱工業生産など、基礎的経済指標が発表されていることを勘案して▲4%程度を予想する声もありますが、マイナスは必至です。

もちろん、遅かれ早かれ、日本も今秋にはまともなワクチン接種状況になっているとは推測します。ですが、その頃には米国はもっと遠くに行ってしまっているはずです。恐らくテーパリングの可否、その先にある利上げの可否といったところまで議論が及んでいるでしょう。こうした構図はそのまま相場に反映される公算です。ワクチンの調達は元より、その打ち手や予約システムなど、ロジ面でのつまずきも指摘される国の通貨(円)と、2か月後には成人の7割が接種完了すると宣言されている通貨(ドル)では予測可能性が違い過ぎます。ロードマップが明示される国の金利や通貨を評価したいのは市場参加者として当然でしょう。

なお、EUと日本の比較に関しては、互いに米国には劣るもののEUは日本に比べれば遥かにロードマップが描きやすい状況にあり、例えばECBはワクチン接種による年後半の集団免疫獲得をシナリオの前提のように見ています。米国ほどではないものの、今のワクチン接種ペースなら現実的な想定に見えます(実際、接種ペースはもっと早くなる可能性もあります)。成長率見通しは「米国>EU>日本」、通貨強弱に関しては域内貿易黒字の大きさも踏まえ「ドル>ユーロ>>円」となる公算が大きいと考えたいところです。

金融市場は「方向感」を評価する

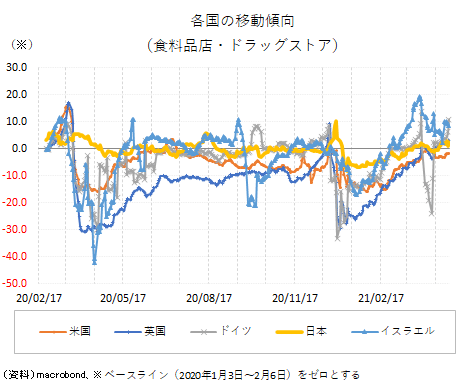

日本は欧米対比で緩い活動制限が運営されてきたこともあり、国内レベルで見れば波を感じるものの、世界的に見れば過去1年間、「日常」が続いていたようにも見える。グーグル社が日次で更新する「COVID-19 Community Mobility Reports」から、その様子は窺えます。図表は例として食料品店やドラッグストアに関する移動傾向を国別比較したものです:

過去1年間を通じて落ち込んでいた米国や英国、そしてユーロ圏(ここではドイツを使用)は昨年12月中旬からにわかに正常化に傾斜していることが分かります。冒頭述べた通り、ユーロ圏(ドイツ)に関しては年初から行動制限が復活しており、とりわけ3月から4月にかけて厳しい状況に直面ですが、4月に入り徐々に行動制限も解除され、人出はにわかに復活しています。既に人口の半数以上が2回目の接種を完了しているイスラエルに至っては、2月中旬以降、ベースライン(すなわちコロナ前)を大幅に上回っています。同国は屋外でのマスク着用義務が解除されるまでに至っています。

日本は人出に関してはベースライン(コロナ前)よりも若干弱い状態が続いてきました。「だったら良いではないか」との見方もあるかもしれませんが、結局、金融市場は従前からの変化を評価して動くものです。いつまで経っても「ワクチン接種が進まず、ベースライン前よりやや弱い状態」が漫然と続く日本への関心は善し悪し以前にそもそも高まりににくいものです。

一方、新型コロナウイルスによる欧米の犠牲者数は日本のそれの比ではありませんが、「悪い状態からはっきりと改善している状態」が認められるため、金融市場からの関心は高まりやすいという事実があります。金融市場はその時点の「水準感」よりも、「方向感」を評価しやすいので漫然とした現状維持は材料視されにくいのです。

本来は成長の先頭集団に立てた・・・はず

もちろん、そんな日本でも今秋にはワクチン接種ペースが加速し、接種率の格差は解消に向かうのかもしれません。しかし、その頃は「FRBの量的緩和縮小(テーパリング)はいつ始まるのか。その先の利上げはいつ頃か」といった金融政策の正常化プロセスにまつわる個別具体的なテーマが注目されているでしょう。それ自体が米金利とドルが評価される材料になります。

かかる状況下、全てが遅きに失している日本経済や円が評価される展開は想像が難しいものです。水準としてコロナの犠牲者が抑制されていたのだから、病床確保やワクチン調達戦略などでもっと巧く立ち回れれば先進国の中でも成長の先頭集団に立てていたかもしれないことを思うと、悔やまれる現状に見えます。

なお、目下、日本に関しては4月以降の緊急事態宣言が5月末まで延長され、解除の見込みが立っていない状況にあります。1~3月期GDPに関しては米国の強さが突出していましたが、4~6月期はユーロ圏もプラス成長に復帰する中、日本の弱さが突出する可能性が高まっていると言えます。4~6月期以降に関し、日本の孤立感がクローズアップされれば、それもまた、円売りに直結しやすい事実だとは思います。