久しぶりに動意づくドル円相場

ドル/円相場の値幅は5年ぶり

10月以降、ドル/円相場は荒っぽい値動きが続いています:

足許ではオミクロン株による感染拡大を警戒し、一日に2円以上円高が進むという動きが見られています。とはいえ、年初来の円相場は下落一辺倒です。周知の通り、景気回復とそれに伴う金融政策の正常化が顕著な欧米経済に対して日本経済の劣後はあまりにも目立ちます。7~9月期も欧米がプラス成長の傍ら、日本だけマイナスを記録しました:

日銀が価格形成の主役を担う債券市場はともかく、為替・株式市場ではこうしたファンダメンタルズを素直に評価した展開が年初来続いています。例えば、名目実効ベースでG7通貨を比較すると日本の立ち位置は際立ちます(図):程度の差こそあれ、これは主要株価指数における日経平均株価も同様です。

こうして円売り優勢が続いた結果、今年のドル/円相場は久しぶりに値幅を伴った取引となっています。近年のドル/円相場は閑散が常態化しており、2018年および2019年は2年連続で史上最小値幅を更新しました(ともに10円未満の値幅でした)。これに対し、今年の値幅は本稿執筆時点で12.93円(115.52 円-102.59円)を記録しています。このままで終われば、英国のEU離脱方針決定とトランプ米大統領誕生が重なった2016年以来、5年ぶりの大きさとなります。もっとも、12.93円はプラザ合意後の37年間で小さい方から数えて9番目の値幅であり、決して大きいわけではありません。

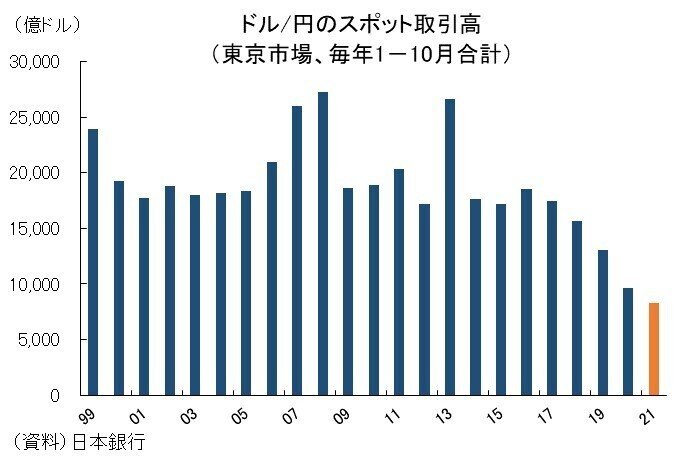

また、日銀の発表するドル/円のスポット取引高を見ても、1~10月計は約8300億ドルにとどまり、これは過去5年・10年・20年平均(それぞれ約1.2兆ドル・約1.4兆ドル・約1.6兆ドル)と比較してもかなり小さいものです。値幅が出ているとはいえ、日本経済や円に対する関心が高まっているとまでは言えそうにありません。例えば、アベノミクスが最も取り沙汰され、日本の政治・経済への関心が著しく高まっていた13年のケースに関して言えば、1~10月計のスポット取引高は約2.7兆ドルと今年の3倍に達していました:

2006年以前の状況が復活へ?

しかし、これからも穏当なドル/円相場が続くとは言い切れません。各国間の金利差がまだ十分にあった2006年以前の世界を振り返ると15~20円の値幅が普通でした。例えば2002~2006年の5年平均では15.68円、1998~2006年の10年平均では19.08円である。2006年以前の世界では「日本だけがゼロ金利」が当然視され、だからこそ円キャリー取引のような取引戦略が持て囃された。ここで足許に目をやれば、世界の中央銀行はインフレ高進というアフターコロナ時代の悩みを抱え、それに呼応するようなタカ派路線へ軸足を移し始めています。対照的に日銀は、相変わらず隔絶された世界に置かれたままだ。こうした構図は消費者物価指数(CPI)などを比較すれば分かりやすいでしょう。重要なことは、このような状況が極まっていけば「日本だけがゼロ金利」という相場環境が復活する可能性があるということではないかと思います。そうなれば2006年以前のような円安相場が招来される可能性は否めず、今年見られている「5年ぶりの大きな値幅」が本当の大相場の前兆にも思えてきます。

「次の大相場は円安」という警戒心を

「日本への関心が低い」という事実が取引閑散を招き、低ボラティリテに繋がること自体は企業・家計部門にとってはポジティブです。しかし、いつまでも「日本への関心が低い」という状況が続く保証はありません。関心が悪い方に高まるということもあるでしょう。現に、冒頭述べたように、今年の金融市場では日本経済の劣後が「日本回避」というテーマに直結している雰囲気があります。得てして、金融市場はその国にとってペイン(痛み)な方向にオーバーシュートを試すのが常です。このまま円安と資源高の併存が極まれば、誰がどう見ても資源輸入国の日本にとっては不味い展開です。市場参加者の基本認識が「円安は日本経済にとって痛手」に切り替わり、円売りで攻め込まれる局面に至れば非常に厄介なことになるのは間違いありません。かつての白川日銀においては円高でそうした展開に直面し、大変な混乱に陥りました。問題は、「円高を和らげるための自国通貨売り(外貨買い)」は理論的には無限に可能ですが、「円安を和らげるための自国通貨買い(外貨売り)」は外貨準備の残高という制限があることです。オーバーシュートが始まった時のリスクやそれを鎮圧する難易度は比較にならないほど円安相場の方が大きく、それだけに市場参加者のネタにされやすいことは警戒しておきたいところです。

もっとも、円安になれば日本の抱える「世界最大の対外純資産」は評価益によって膨張し、それ自体が安全資産としてのステータスを固める方に作用します。ゆえに、円が永続的に水準を切り下げ続けることは考えにくく、ヒステリックな円安は一過性のもので終わる可能性が高いでしょう。しかし、一過性であっても今を生きる企業や家計にとっては重大な影響を及ぼします。「次の大相場は悪い意味で円安方向を試すものになるかもしれない」という警戒心を持っておくだけでも企業部門の為替ヘッジ戦略上、有用でしょうし、為替市場参加者にとっても大きな収益機会を見出すことに繋がると考えられます。近年の日本経済は為替に関して「ぬるま湯」のような穏やかな状況に浸かってきただけに、急変動に対する備えは怠らないよう警鐘を鳴らしていきたいと思います。