SWIFTにまつわるQ&A【抑えるべき7つの論点】

SWIFT遮断についての論点整理

既報の通り、ウクライナ侵攻を仕掛けたロシアに対する西側陣営による制裁措置の「最後の一手」として、SWIFT(国際銀行間通信協会)遮断が遂に実行される運びとなりました。「金融の核兵器」(ルメール仏財務相)とも形容されるSWIFT遮断は影響度が極めて大きく、とりわけドイツ、イタリア、オーストリアといった欧州主要国が反対してきました。例えばベアボック独外相は「鋭い刃が、必ずしも賢明な手段ではない」と慎重姿勢を明言していた経緯があります:

https://www.nikkei.com/article/DGXZQODL272C2027022022000000/

しかし、ロシア軍の首都キエフ侵入、停戦交渉打ち切りなどが報じられる中、2月26日、反対していた欧州主要国も強硬姿勢に転じ、合意に至りました。なお、SWIFT遮断とは異なりますが、ポーランド・リトアニアの両首脳がベルリンに乗り込みショルツ独首相を説得してウクライナへの武器輸出を説得したという一報もあるります。歴史を知るほど驚きの一幕です:

非情な話ですが、金融市場は戦争それ自体を着目しているわけではありません。戦争に付随して発生する経済・金融情勢の変化、具体的に言えば両陣営における制裁の応酬が如何なる影響を持つかを着目しているのです。その意味で金融市場が最も警戒するのは、最初からキエフ陥落の一報よりもSWIFT遮断だったと言っても過言ではないくらいです。

既に様々な解説が見られますが、以下では照会の多い7つの論点に絞り、Q&A方式で現状を整理しておきたいと思います。

ちなみに、このQ&Aを作るにあたっては思うところがありました。ウクライナ危機に関してはメディアに沢山の政治学者の方が出られておりますが、率直にSWIFT遮断を含め、経済・金融のデータ引用や理解が十分とは言えない解説が散見されるようになります(端的には1次情報を見ていない)。例えばある政治学者の方が「ロシア中銀の外貨準備において人民元や金がドルよりも多く、制裁の影響は限定的」といったコメントをしているのを目にしました。確かにロシア中銀における人民元や金の比率は他中銀のそれと比較して目立って多いです。しかし、ロシア中銀報告書を読めばドルのシェア(16.4%)が人民元のそれ(13.1%)よりも大きいことは直ぐに分かります。また、ユーロに至っては30%を超えており、これも凍結対象です。外貨準備の過半(6割近く)が凍結されているわけで「制裁の影響が限定的」などということあり得ません。

同様の所感を抱く金融関係者の方は多いようで、「真っ当な解説を書いた方が良い」とご提案を受けた経緯もあります。もちろん、私の力は十分ではないかと思いますが、以下、最大限分かりやすく示したいと思います:

Q1:SWIFT遮断、最大の影響は?<ロシア側>

A1:SWIFT遮断の影響はロシアとそれ以外で理解を整理する必要があります。端的に言えば、ロシアにおいては通貨危機、ロシア以外においては資源価格の上昇が警戒されるということに尽きそうです。

まず前者から見ておきたいと思います。通貨危機という言葉が指す範囲は非常に広く、当該国通貨の価値が短期的かつ急激に毀損した場合に起きるネガティブな経済現象全般を想定した総称と言えるでしょう。SWIFT遮断がもたらす最大の効果は遮断された国で「外貨が取れない」という事態が発生することです。いくら原油や天然ガスや穀物を海外で売り上げてもその外貨建ての売上がロシアに還流する道筋(SWIFT)が今後は断たれます。現状、ロシアとの貿易取引までが禁止されているわけではありませんが、対価の受払ができない以上、貿易取引も早晩行き詰るでしょう。そもそも、価値が暴落するルーブル建てで代金を受け払いすることを避けたい企業は多いでしょう。大手行が除外されたからSWIFT遮断措置は「骨抜き」との批判を目にしますが、これは正しくないと思います。通貨暴落を楔として確実にロシア経済を壊していく強力な措置だと思います:

また、海外からロシアに対する証券投資・直接投資といった資本取引も断たれることになります。貿易・資本取引が完全停止するので、為替市場においてロシアルーブルは圧倒的に売り超過になります。理屈ではなく「需給として売りが多くなる」という話です。そうなる未来が確実に見えているので、現時点でロシアルーブルを保有している経済主体は売り一択なのです。

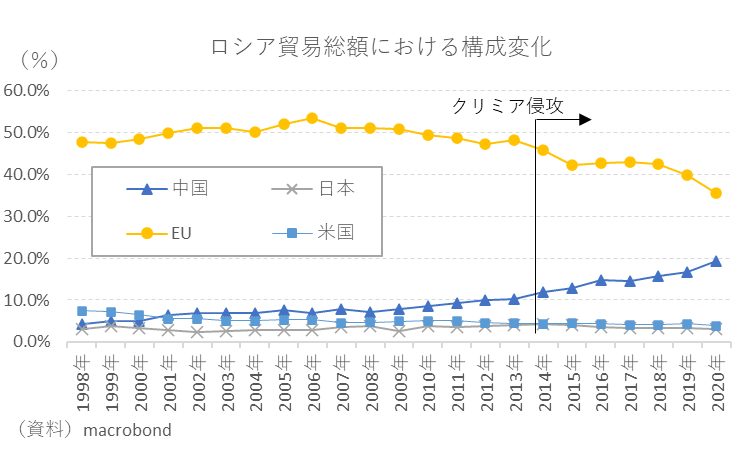

貿易取引が止まる影響に関しては、具体的な数字を見るとイメージが湧きやすいかと思います。2020年に関し、ロシアの貿易総額は約5600億ドルと名目GDP(1.45兆ドル)の40%程度を占めていました。過去20年余りでロシアの貿易相手国に占めるシェアはEUから中国へ徐々に軸足が移りつつありますが(図)、それでもEUに米国や日本との貿易総額を合わせればロシア貿易の40%以上になります:

ドル、ユーロ、円といったG3通貨の取引が止まれば、これを決済通貨とする貿易取引もほぼ止まるわけです。名目GDP比で16%程度(≒40%×40%)の経済活動が丸ごと抜け落ちければ、その影響は当然甚大なものとなる。もちろん、現実的には資源関連取引は残りですからその限りではありませんが、それでも今除外されている大手行に対するSWIFT遮断も段階的に実施される可能性は十分考えられる状況です。以下の記事にも示すように、あくまで「第一弾」という建付けです:

ここまでの話を要すれば、SWIFT遮断とは金融版の「兵糧攻め」と表現できるものでしょう。SWIFTが使えなければお金が流れないので、海外との資本取引は元より貿易取引も滞ります(厳密には他の非効率な決済手段もあり得るので「お金が流れない」というより「流れにくい」の方が正確かもしれまません。細かい話ですがFAXによる指図でも代用はできると言えばできます。やるかどうかはさておき)。

また、仮にSWIFTを迂回する手段があっても暴落した自国通貨では満足な価格・量で取引することができません。結果、海外から入ってくる物資は価格が高く、量も少なくなりやすいでしょう。国内では供給不足で需要超過が慢性化するので需給もひっ迫します。結果、「不況下の物価高」すなわちスタグフレーションの様相が強まるため、恐らくロシア国民は戦争を仕掛けたプーチン政権への不満を募らせるはずです。SWIFT解除にはプーチン大統領が譲歩するか、プーチン政権が交代するかといった、現状ではおよそ考えられない展開が必要と思われます。状況が極まれば「革命」という言葉もそのうち視野に入るかもしれません。この点、金融制裁が究極的に企図するところは国民生活の困窮とその先にある現政権の打倒と言えるでしょう。

ちなみに、2012年にはイランの核開発疑惑に対してSWIFT遮断が決断され、同国は石油輸出による潤沢な外貨収入を受け取れなくなりました。これが2015年の「イラン核合意」に繋がったと言われます。ロシアに対してもこうした大きな制裁効果が期待されるわけですが、後述するように「返り血」も大きいのが難点です。

Q2:SWIFT遮断、最大の影響は?<非ロシア側:西側陣営>

A2:ロシアが直面するほど悲惨な展開にはなりませんが、SWIFT遮断が「核兵器」と例えられる以上、使った側にも相応のダメージが及びます。影響は多岐にわたりますが、主に①資源価格が騰勢を強めること、②別の決済網勃興の契機になることの2点が挙げられます。

真っ先に懸念されるのが①です。上述したように、ロシアは資源を海外に販売しても売上が還流しないのですから、当然、ロシア側も商売の手を止めるでしょう。輸入国からすればロシアから資源を調達する目途が立たなくなります。ただでさえ逼迫していた需給は逼迫し、資源価格は騰勢を強めます。SWIFTは世界のドル建て取引のほぼ全て握っています。ということは、原油・天然ガスに限らず、小麦などの食料もドル建て取引なので影響を受けることになります(ちなみに小麦の輸出でロシアは世界1位、ウクライナは世界5位)。食料も含めた広い意味での資源価格が高止まりする懸念が強いでしょう。アフターウクライナ危機の世界は「ロシア抜き」で色々な資源を工面することになりそうですから(プーチンが居る限り)、西側陣営にとって「インフレとの戦い」が新テーマとして定着するかもしれません。

もちろん、こうした動きが家計部門の生活コストに跳ね返るまでには数か月のラグがあるでしょうが、徐々に、しかし確実に実質所得環境を蝕んでいくのは確実です。こうした制裁の副作用こそ西側陣営がSWIFT遮断に踏み切れなかった最大の理由と言って良いでしょう。裏を貸せば、この副作用を緩和する妙手があるからSWIFT遮断に踏み切ったと考えるのが自然なのですが、それに関連する報道は今のところ見出せません。論理的に考えれば、ドイツを筆頭に欧州が熱を挙げてきた脱炭素運動は一回棚に上げて、原発はもちろん、効率的な火力発電などを肯定する動きにシフトする公算は大きいように思います(というかそれしか考えられないように思います)。

今のところ、ロシアからの資源取引まで完全に止めるという話にはなっていないので、上述のシナリオは「最悪そうなる」というものですが、現実はそこに近づいていそうです。なお、ロシア側から供給を遮断してくることも懸念されましたが、この期に及んでそれをやってこないのは、それをやってしまうと外貨を得る手段がいよいよなくなるからではないかと思います(これは私の邪推ですが)。SWIFT遮断の間接的な効果と言えるのではないかと思います。

なお、話は逸れますが、事は資源価格に限らないでしょう。ロシアに進出する外資系企業、ロシアにいる留学生、真っ当な市民団体も資金を受け取れない事態が想定されます。2017年に北朝鮮、2012年・2018年にイランをSWIFTから遮断していますが、ロシアほどの国が対象となると民間部門への影響度が比較にならないほど大きいため、過去の経験則を元にして有効なシナリオ立てをするのが難しい状況にあります。

Q3:SWIFT遮断、最大の影響は?<非ロシア側:西側陣営以外>

A3: 次に②別の決済網勃興の契機になるという可能性です。そもそも米国に対抗したい勢力(ロシア以外では中国や中東など)にとって「SWIFTの代替手段獲得」は永年の課題でした。ロシアは2014年のクリミア侵攻にまつわる経済制裁を受けSWIFTに代わる独自のネットワークとしてSPFSを立ち上げていますが、基本的には国内金融向けのシステムにとどまっています。片や、中国が構築を試みるCIPS活用の契機になる可能性も指摘されています:

今回のSWIFT遮断は潤沢な外貨準備で通貨防衛(ロシアルーブル買い・外貨売り)されないために、ロシア中銀も制裁対象とされています。つまり、ロシアが購入している米国債や英国債、ユーロ域内債は凍結され、概算で外貨準備の半分は使えなくなりそうです。これは欧米政府の財政目線からすれば「ロシアから借りた資金を全額踏み倒す」という行為に等しく、通貨危機の渦中にあるロシアにとっては痛烈な一撃になります。

もちろん、後述するように、ロシアの外貨準備運用においては「ドルを減らして人民元を増やす」という方針がはっきりしていた経緯がありますから、CIPS経由で人民元を売って、ロシアルーブルを買うという通貨防衛くらいは出来るのかもしれません(もちろん、事態が落ち着いた後に人民元は買い戻すでしょうが)。また、ここに至るまでのプーチン大統領の暴挙を踏まえる限り、SWIFT遮断を全く想定していなかったということが本当にあり得るのかという疑問も抱かれます。

ちなみに、これは邪推ですが、「自国の購入した米国債がそのまま凍結されて換金できない」という事態になれば一番損失を被るのは約1.6兆ドル(2021年12月時点)の米国債を抱える中国です。「独自決裁網を完成させたい」という中国の渇望は今回のことで一段と強まる可能性があるでしょう。また、SWIFT迂回の手段としては暗号資産の活用を懸念する声もある。本当に暗号資産がそのように活用された場合、いよいよその取引には厳格な規制がかかることになるでしょう。既に予兆はあります:

Q4:ロシアの外貨準備は全く換金できないのか?

A4:一部換金可能と推測されます。SWIFT遮断が外貨調達の途絶を意味する以上、ロシアルーブルの外国通貨との交換価値である為替レートは当然下がるしかありません。これを見越してロシアルーブルは史上最安値を更新中です。既に論じたように、ロシアが誇る巨額の外貨準備はロシア中銀が制裁対象になるため、通貨防衛には使用できません。

ロシア中銀は外貨準備における構成通貨を発表している数少ない中央銀行ですが、そのデータによれば、2021年6月末時点でロシアの外貨準備のうちドルは16.4%、ユーロは32.3%、英ポンドは6.5%です。ちなみに円という項目はないが、「その他(Others)」が占める10%のうち5.7%ポイントが円であることがロシア中銀の報告書で言及されています。これらはSWIFT遮断措置の対象になるため、外貨準備のうち60%は「使えない外貨」として凍結されることになります:

片や、ロシアが換金可能な外貨準備も相応にあります。それは13.1%を占める人民元と21.7%を占める金(ゴールド)です。2021年6月末時点でロシアの外貨準備は5853億ドルであるため、人民元と金を合計した34.7%分の2031億ドル程度は換金可能というイメージでしょうか。小さな額ではありませんが、これからロシアが直面する事態を思えば、2000億ドル少々では「焼け石に水」でしょう。しかし、上図にも示す通り、過去5年程度で「人民元を増やして、ドルを減らす」というリバランスの意図は明らかであり、これが今回のような事態に備えた措置であった可能性は否めません。だからこそ、ロシアには何かの備えがあるのではとの見方も一部ではあります。

Q5:SWIFT遮断、欧州への影響は?

A5:元々亀裂が走っていた大陸欧州の分断を深める可能性があると筆者は思います。というのも、天然ガス輸入に関し、欧州のロシア依存度は天然ガス、石油ともに30~40%の間(天然ガスはEU・英国において32%、石油はOECD欧州加盟国で32%。前者は2021年通年、後者は2021年11月、※共にデータはIEA)とされますが、欧州と一口に言っても事情はかなり異なるものです。ドイツやフィンランドやバルト三国、東欧諸国のように50~100%という依存度の国もあれば、フランスやオランダのように10~20%の国もあります。今回、国際社会の雰囲気に押される格好で欧州はSWIFT遮断で何とか意見集約しましたが、それで割を食うのは欧州の中でも地理的に東側の国(ロシアに近い国)です。

今後、ドイツを筆頭とする東側に位置する国はエネルギー事情が相当逼迫する懸念がある一方、フランスやオランダはそうでもありません(ドイツが原発廃止路線を諦めればその限りではありませんが)。この意味で、大陸欧州に「縦」の亀裂が生じることになる。元々、メルケル元首相の無制限難民受け入れによって、2015年以降の大陸欧州は「ドイツ vs.東欧」という「縦」の亀裂が走っていました。今度はその亀裂がやや西に逸れて、「フランスを中心とする西側欧州 vs. ドイツ」という構図になる。「縦」の亀裂が多重化したことでより欧州の政治・経済を読み解く行為が複雑化したと筆者は考えています。

その上で従前から存在する経済格差に照らした南北対立である「横」の亀裂(象徴的には「ドイツ vs. 南欧諸国」)、EU運営方式を巡る「斜め」の亀裂(象徴的には「ドイツ・フランス vs.オランダ・北欧諸国」)も健在です。以前からそうであるものの、欧州に関しては、政治・経済・金融についてかなり網羅的な知見が求められるようになっていると言えるでしょう。

この辺りの詳しい分析は以下の拙著『アフターメルケル「最強」の次にあるもの』で詳しく議論させて頂いておりますので、ご関心のある方はぜひ読んでもらえると嬉しいです:

以下は日経本紙による書評になります。:

Q6:SWIFT遮断以外のロシア制裁は無意味なのか?

A6:注目度は下がっていますが無意味ではありません。SWIFT遮断が急性的かつ短期的なダメージとすれば、既存制裁に含まれているハイテク製品の輸出規制は慢性的かつ長期的なダメージになるでしょう。現状、米国の技術が使われた製品は米国発に限らず、米国以外の第三国発であっても、ロシア向け輸出が規制されています。ロシアはロボットやAI技術に転用される半導体などを米国やアジアから輸入しています。ロシアの自前でこうした重要産業を育てることは難しく、長期的に見てロシアを政治・経済・軍事面から弱める効果があるとみられます。直ぐに効果が出るものではないものの、確実にロシア経済の足腰を痛めるものでしょう。SWIFT遮断と違ってこれといった「返り血」がなく、だからこそ早々に日米欧が足並みを揃えて打ち出したのだと言えます。

Q7:先進国中央銀行の正常化プロセスはどうなるのか?

A7:直感的には非常に難しくなった印象があります。既に論じたように、SWIFT遮断によって世界の資源需給はますます逼迫するでしょう。エネルギー関連に限らず、小麦を筆頭とする食料価格の騰勢も強まるはずである。「ロシア抜き」で資源を工面する世界は少なくとも過渡期においてスタグフレーションというフレーズが重くのしかかりそうです。

スタグフレーションがテーマになってしまうと中央銀行ができることは限定されます。「金融引き締めによって需要を抑圧し縮小均衡で物価上昇を止める」か「金融緩和継続によって供給制約が解消するまでの時間稼ぎとして景気を下支えする」かです。前者は不況覚悟ですが、物価上昇を抑止できる可能性は高まります。後者は不況にはなりにくいでしょうが、スタグフレーションが(少なくとも当面は)悪化する可能性が高まりそうです。

従前の情報発信を踏まえますと、FRBは前者に軸足を置き、ECBは後者に軸足を置いているように見えます。政策主張の継続性を踏まえればFRBが3月の利上げ着手について態度を変えることは考えにくいです。

片や、ラガルドECB総裁は「金融政策でガスパイプラインに天然ガスを充填することはできない」などと述べているように、現下のインフレ高進に金融政策が無力であることを自認しています。急ぎ引き締めに転じることは考えにくいでしょう。

とはいえ、春先以降、米国でも前年比で見たインフレ圧力は確実に後退してきそうです。懸案の住宅価格も既にピークアウトしています。ISM製造業景気指数など企業マインドで確認できる出荷遅延も緩んでおり、3月利上げは宣言通りに実施されるとしても、2度目以降の利上げは今とは違う空気で迎えられる可能性は高いと筆者は考えています。その際、ウクライナ危機から派生した世界経済の下振れが懸念されていれば、FRBもECBに近いスタンスへ切り替わってくるのではないでしょうか。

元より、筆者はFRBの利上げは2022年で3回程度しかできないと考える立場ですが、ウクライナ危機により1回や2回になる可能性は増しているように感じています。

この記事が気に入ったらサポートをしてみませんか?