永遠ではない「世界最大の対外純資産国」

「安全資産としての円」の実体

「リスク回避ムードが高まり、安全資産である円が買われた」。このフレーズは市場参加者でなくとも、これまで何度も目にしたことがあるものでしょう。筆者においても「なぜ円が安全資産なのか。理解できない」という照会をこれまで数えきれないほど受けてきました。

こうした問いに関しては様々な回答が可能ですが、円が安全資産と整理される最大の理由は「世界最大の対外純資産国」というステータスに尽きます。端的に言えば、日本は「世界で最も外貨建て資産を多く抱えている国」という話でもあります。もちろん、厳密には実際に売買可能な資産かどうかなど議論を要する部分もありましょうが、それだけの外貨建て資産を抱えているのは事実です。世界には沢山の通貨が存在します。そうした中でわざわざ「世界で最も外貨建て資産を多く抱えている国」の通貨を売り進める必要はなく、むしろ相対的に安全な資産として取引されること自体、論理的には不自然ではないかと思います。

なお、後述しますが、「巨大な対外純資産」はそれだけ国内経済における投資機会が乏しかった(魅力がなかった)ことの結果でもあるため、必ずしも喜ばしい話ではありません。とはいえ、政治・経済の弱体化が指摘される現状でも円が安全資産と呼んで貰える最大の理由もそこにあるという理解は持っておきたいところです。

30年連続世界最大

「世界最大の対外純資産国」というステータスは毎年5月下旬に財務省から公表される『本邦対外資産負債残高の状況』を受けて定期的に話題になります。今年5月25日には2020年末分が公表され、30年連続で「世界最大の対外純資産国」というステータスが確認されました。具体的に数字を見ると、日本の企業や政府、個人が海外に持つ資産から負債を引いた対外純資産残高は前年比▲450億円の356兆9700億円と3年ぶりに前年比減少となったものの「世界最大の対外純資産国」のステータスは不変でした:

この前年比減少も2020年を通じてドル/円相場が5%程度下落したことの結果であり、これを差し引けば、「概ね横ばい」というのが正しいです。というのも、2019年末の対外純資産は357兆円であり、この5%は17.9兆円です。これは2020年末の対外純資産に本来乗ってくるはずだった2020年の経常黒字(+17.5兆円)と同額です。要するに、為替変動による価格効果で対外純資産の水準が微減(概ね横ばい)になったのであり、国として対外純資産を積み上げる続ける姿が変わったわけではありません。この点は重要です。というのも、暦年で見た経常収支が赤字となり、対外純資産の積み上げが出来なくなってしまった場合、「円の信認」が毀損する象徴的な出来事として注目を集める可能性があるからだ。

もっとも、暦年で見た経常収支が赤字に転落し、それが嫌気され円安になるようなことがあっても、350兆円を超える外貨建て資産が為替評価益を生むので対外純資産は逆に増える可能性もあります。ここまで膨らんだ外貨建て資産は通貨防衛を企図した大型の外貨売り為替介入などに追い込まれない限り、顕著に減ることはないようにも思えます(もちろん、提示可能な悲観シナリオは複数考えられるものの、枚挙に暇がないので割愛します)。

「リスクオフの円買い」を削ぐ直接投資

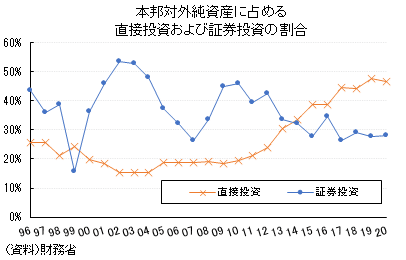

ちなみに、残高だけを見れば日本が「世界最大の対外純資産国」である事実は不変ですが、その構造は近年変化しています。筆者はその構造変化が「安全資産としての円買い」の迫力を近年削いでいるのではないかという仮説を持っています。例えば昨年3月、米国が1か月間のうちに150bpsもの利下げを行いましたが、 円高・ドル安は比較的穏当な動きで収束し、100円を割り込むこともありませんでした。また、2018年から2019年にかけてFRBが利下げに転換した際も、ドル/円相場は史上最小値幅で静かな相場が続きました。それ以前にも株価が大崩れして世界同時株安が懸念されるような場面は複数ありましたが、ドル/円相場は大人しいものでした。リーマンショック後の3~4年間、多少のショックでまとまった幅の円高が起きていたことを考えると隔世の感を覚えます。

このようになっている理由は1つではないでしょうが、対外純資産構造の変化と無関係ではないように思います。過去10年、日本の対外純資産構造を見ると、かつての海外有価証券ではなく、日本企業から海外への直接投資(≒海外企業買収)の存在感が増しているのです。図に示すように、過去10年間で日本の対外純資産における証券投資と直接投資の比率は逆転し、その後拡大してきました。これは「安全資産としての円買い」を考える上では重要な変化である:

というのも、リスク回避ムードが強まる状況を受けて、米国債や米国株など流動性の高い海外有価証券を手放して円貨に換えるということはあっても、買収した海外企業を容易に手放すことは考えにくいからです。対外純資産において証券投資が低下し、直接投資が上昇しているという構図は「売られて戻ってこない円」の比率が増えているというようにも読めます。「世界最大の対外純資産国」の円が「安全資産」としての地位を保っているという事実は不変ですが、「売られて戻ってこない円」が増え、円高が進みづらくなっているという可能性はあります。

直接投資は当面増える

なお、直接投資が増えてきた理由は多くの説明を要しないでしょう。世界最速ペースで少子高齢化が進んでいる状況を踏まえれば、「縮小し続ける国内市場に投資をするよりも海外企業への買収や出資を通じて時間や市場を買った方が中長期的な成長に繋がる」という経営判断は合理的なものです。世界的に金利がほぼ消滅してしまった今、収益率を見ても直接投資の方が証券投資よりも明らかに優れているのですから、投資妙味に照らしても直接投資が優勢になるのは当然の帰結です。

国内よりも国外へ、国外でも証券投資より直接投資へ、は今後も持続する傾向ではないだろうか。このような視座に立った上で「『世界最大の対外純資産国』は『失われた30年』の副産物」という評価もあながち間違いではないように思えます。

いつまでも世界最大とは限らず

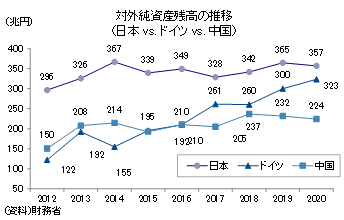

以上のような議論を踏まえると、日本が抱える巨大な対外純資産が簡単になくなることはないと思われます。しかし、それが世界最大であり続けるのかどうかは議論の余地があります。もちろん、「世界第二位の対外純資産国」でも安全資産と呼ばれる筋合いは十分あるでしょう。しかし、30年間も維持してきたステータスを失った場合、直情的な為替市場は冷静でいられるのでしょうか。この点、筆者は諸外国、とりわけドイツとの比較を気にしています。図表に示すように、ユーロという「永遠の割安通貨」を武器にドイツは貿易黒字を荒稼ぎし続けており、「世界最大の経常黒字国」としてのステータスを保持しています(2020年は中国がコロナ特需の恩恵でかろうじて世界最大の黒字国となったが、それでも2位のドイツとは大差なしでした):

今後、どれほど経常・貿易黒字を積み上げても通貨ユーロがドイツの競争力を貶めるほど強くなることはないので、ドイツは延々と今のペースで対外純資産を増やし続けるでしょう。2020年末時点で日本とドイツの差は過去最小の34兆円まで縮まっています。相場次第ではいつ「世界最大の対外純資産国」のステータスがドイツと逆転しても不思議ではありません。

円高よりも円安の方が怖いという認識を持つきっかけに

元より巨大な政府債務や人口減少、結果として停滞する成長率など、「円を安全資産と見るのはおかしい」という論調は根強いだけに、1位から2位への転落が針小棒大に扱われる可能性はあるように思います。

もっとも、既述の通り、円安になれば為替評価益が膨らむので、根拠のない悲観論は逆に対外純資産をかさ上げするだけで終わる可能性も十分あります(そしてまた世界最大に戻るかもしれません)。真の問題は暦年で見た経常収支が恒常的に赤字に陥るような事態になってからでしょう。それは近い将来に予想されないものです。筆者は当面、円は安全資産として見なされると考えますし、危機を煽るつもりも全くありません。しかし、30年維持してきた「世界最大の対外純資産国」というステータスにドイツが肉薄していることを契機として、円が安全資産としての魅力を失い「極端な円安」がテーマ視されるような将来にも少しずつ想像を巡らせていきたいとも思っています。上述の通り、事実として、対外純資産においては「売られて戻ってこない円」が増えている疑いがあり、それが相場に影響を与えている節もあります。日本では未だに極端な円高に怯える風潮が強いですが、資源輸入国としては極端な円安も警戒対象ではあります:

そもそも(政治的に可能かどうかは別の話として)理論上は自国通貨売り・外貨買いは無限にできますが、外貨売り・自国通貨買いは外貨準備分しかできないわけです。「極端な円安」を抑止する弾薬は有限という話です。「本当に制御不能になった場合、怖いのは円高よりも円安」という至極当然ながら、日本では長らく意識されてこなかった事実が、「世界最大の対外純資産国」のステータスが危うくなる中で周知されるようになれば、将来の日本の経済政策(とりわけ為替に隷属しがちな金融政策)の在り方も変わってくるのではないかと思います。