40年ぶりのCPI上昇をどう読むべきか?~輸入物価に滲む円安効果~

40年ぶりのCPI上昇、影響は消費増税以上

ドル/円相場はピーク時の152円付近から値を戻しているものの、依然として140円台を挟んで高止まりが続いています。今後、米金利低下に伴うドル売りはもちろん予見されるものでしょうが、日本に目をやれば史上最大の貿易赤字が底流にあることは変わりません:

それは東京外国為替市場の実需環境において「円を売りたい人が多い」という基本的事実が不変であることを意味します。また、巷の為替見通しとは別に、年初来で進んできた円安が日本経済にもたらす影響はこれからの話であり、円安の意味を考察する意味は当面大きいと思います。真っ先に思い浮かぶのが日本国内においても見られ始めた物価上昇であり、これが円安の弊害を考える良い契機になりそうです。

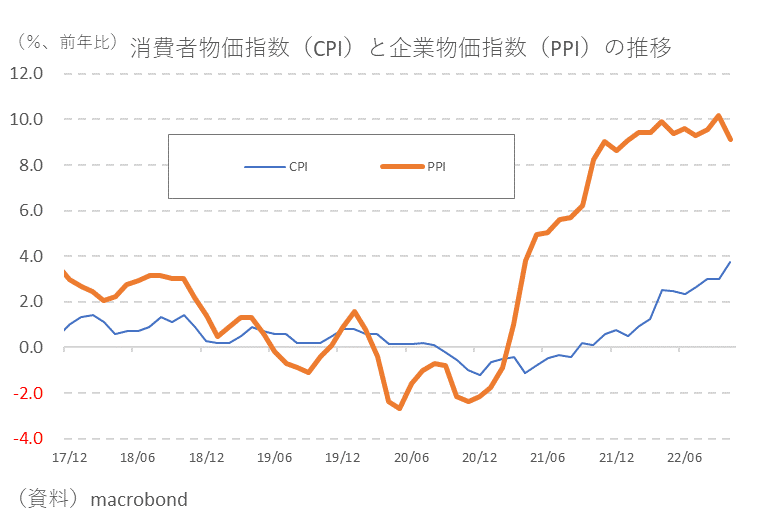

11月18日に総務省から発表された本邦10月消費者物価指数(CPI)は急伸しました:

総合ベースで前年比+3.7%、生鮮食品除くコアベースで同+3.6%とそれぞれ9月から+0.7%ポイント、+0.6%ポイント加速しています。コアCPIの伸び率は1982年2月以来、40年8か月ぶりの大きさとなります。ちなみに2014年4月に3%ポイントの消費増税が行われた際、同年5月の同+3.4%がピークでした。つまり、資源高と円安による物価上昇は消費増税以上に家計部門の購買力を削いだという評価になります。

日本では伝統的にコストの増分が企業部門で吸収され、家計部門へ物価上昇圧力が波及しない傾向にありますが、強烈な資源高と円安を併発した今次局面ではさすがに企業部門から家計部門への転嫁を余儀なくされている様子が窺い知れます:

過去9年間、黒田総裁の下での日銀は「適合的な期待形成」を通じて持続的な物価上昇を促そうとしてきました。「適合的な期待形成」とは家計部門において、値上げが当然視されるような経済環境が仕上がっていく様子を指す言葉です。今年6月、黒田総裁が「日本の家計の値上げ許容度も高まってきていると発言し、これが一部メディアを通じて「値上げを受け入れている」との発言に変換され大変な騒ぎとなりましたが、家計部門が値上げを前提に消費・投資行動を展開する兆候を捉えて「適合的な期待形成」が進んでいるということが言いたかったのではないかと思います。

足許では6月とは比較にならないほど値上げの波が到来しています。確かに、値上げの動きがこれほど支配的になれば、これまで売上の落ち込みを恐れて躊躇していた企業にも動きが波及してくる可能性はあるでしょう。日本もようやく物価が上がるという普通の社会に移る過程なのかもしれません。

食料品で進む物価高

各種メディア報道を持ち出すまでもなく、9月、10月そして11月と月を跨ぐごとに「値上げの秋」を囃し立てるムードが大きく、とりわけ食料品にその動きが大きいことは周知の通りです。

具体的な数字を見ると生鮮除く食料は同+5.9%、全体に対する寄与度は1.38%ポイントと全体の伸びの4割を説明できます。さらに細かく見ると寄与度の大きい順に外食が同+5.1%(寄与度+0.24%ポイント)、調理食品が同+6.5%(寄与度+0.23%ポイント)、穀類が同+8.2%(寄与度+0.17%ポイント)と続きます。例えば外食に関し、10月は大手回転寿司チェーン店が1皿100円を遂に諦めたというニュースが大々的に話題を集めていましたが、それ以外の業態でも幅広い値上げが進んでいるものと推測されます。そのほか菓子類やパンなどの値上げも日々報じられており、CPIの動きは体感に合う結果と言えそうです。

なお、10月に始まったことではありませんが、食料品以前に光熱費も同+14.6%(寄与度+1.06%ポイント)と大幅な上昇が続いています。食料や光熱費といった生活必需品項目に物価上昇が及ぶと相対的に所得の低い家計にダメージが及びやすくなります。年明け1月以降は物価高騰に対応するための「総合経済対策」の中で電気・ガス代に対する支援策が実行されるためダメージは軽減に向かいそうではあります。もっとも、後述するように、それは円安の影響がここで止まれば、という話でもあります。

「円安による物価高」に対する怨嗟は今後強まる

というのも、ドル/円相場は高値から調整しているとはいえ、依然として前年比で+20%以上上昇した状態にあります。一連の物価上昇の背景に資源高と円安という2つの要因があったわけですが、今後は前者の影響が剥落する中で後者の影響がクローズアップされやすい局面に入っていくことが予想されます。これは輸入物価指数の動きを見るとよくわかるものです。今年4月以降、円ベースと契約通貨ベースで輸入物価指数の動きが乖離し始めており、7月以降に至っては契約通貨ベースが顕著に伸び率を減速させる一方、円ベースでは高止まりしている。言うまでもなく円安の結果である。

今次物価上昇に関し「主因は資源高で円安の影響は限定的」という主張もあるがそれは語弊があるように思います。10月輸入物価指数に関して言えば、契約通貨ベースが前年比+16.6%であるのに対し、円ベースは同+42.6%と30%ポイント近くも伸び幅が拡大している。それだけ日本から海外への支払いが増えているのであり、実質所得環境の伸びを押さえている(というか悪化させている)状況です。今春以降、円安の善悪を議論する風潮が強いが、実質所得環境が悪化する経済が力強い成長を果たすことはないでしょう。その意味で円安の負の側面が大きくなっているのは確かです。

筆者は円安の功罪はあくまでGDP(≒大企業輸出製造業)への影響に関する総論と家計への影響に関する各論を分けて丁寧に議論する必要があると考える立場ですが、現実問題としては後者の方が経済主体の数では勝っているでしょう。資源高が落ち着いても円安が残る以上、CPIに象徴される一般物価の上昇は続かざるを得ず、「円安による物価高」への怨嗟は当面、日本社会の関心事として残りそうです。10年前、円安は万能な処方箋のように崇め奉られていましたが、2022年を契機にその社会規範は変わりそうです。

一般的に通貨高は先進国の悩みですが、通貨安は途上国の悩みです。遠回りはしたものの、この点に対する社会の正しい理解が進みそうなことは不幸中の幸いでしょうか。