賃金低下を確信するECB

利下げを急ぐ雰囲気は無し

7月19日のECB政策理事会は市場予想通り、政策金利の現状維持を決定しました。4年9か月ぶりとなった前回6月の利下げ着手前後から「スタッフ見通し改定に合わせて3か月に1回」が予想の中心となっており、元より利下げの有無は9月会合で注目される論点です:

周知の通り、現状ではコア国であるフランスの政局が流動化しており、これが経済・金融情勢に悪影響をもたらすという観点からは利下げが正当化されそうな状況と言えそうですが、果たしてインフレ圧力が確実に後退したと判断できるのかという計数も断続的に見られています。

象徴的にはサービスを中心に域内インフレ率は下げ渋っており、連続的な利下げを躊躇させるような状況があります。こうした中、声明文の「We will keep policy rates sufficiently restrictive for as long as necessary to achieve this aim」との文言も維持されており、利下げを急ぐ雰囲気は無いようにも見えます。現状、市場における9月利下げ織り込みは7割前後ですが、ラガルドECB総裁は9月予定について「広く開かれている(wide open)」と述べ、言質は与えていません。しかし、25年以降も続くであろう利下げ局面に向けて、一定のリズムを刻んでおくことは後々の予見可能性を高め、「市場との対話」を楽にするメリットもあると察します。

ECBは「WPP」から賃金抑制に自信

1人目の記者からは「国内の物価上昇圧力は依然高いと述べていたが、賃金(wages)、利益(profits)、生産性(productivity)といった論点に関し、最も大きな懸念事項はいずれだったのか」という質問が見られました。ラガルド総裁はこうしたWPPの論点に沿って非常に長い回答を返しています。

とりわけ注目されるW(wage)については、「現時点では限られた情報しかないが、今後数週間、数か月でさらに多くの情報が得られる」と断った上で、現在のECBがウォッチしている求人広告から得られるような賃金トラッカーは当面の賃金動向がかなり強いものになることは認めています。下図に示されるように、仮に求人広告に倣って域内妥結賃金が減速を続けたとしても秋口には前年比+3%を割ることなく底打ちする展開が予見されます:

もっとも、ラガルド総裁はこうした賃金動向にサプライズはなく6月スタッフ見通しで織り込まれている事実だとも述べている。近年のインフレで失われた購買力を回復するために賃金がキャッチアップ過程に入るのは自然な話であり、年内の賃金高止まりは必然だと整理しています。

その上でECBの実施する各種サーベイ(企業電話調査や予想専門家調査)が2025年中のインフレ低下を示唆し、2026年にはさらに押し下げられることも示していることから、「それが向かっている方向だ(that’s the direction that it is heading for)」と比較的はっきりとした表現で述べており、W(wage)の押し下げに関しては自信が垣間見えています。

ちなみに、他の記者からは「もし賃金が下がらなかったら政策金利はどうなるのか」という質問も出てきていますが「正直言って、我々が見ている全てのデータに基づけば、2025~26年の方向は下向き」と返し、「私たちの想定を裏付ける証拠が多過ぎる」とまで述べています。「賃金は必ず下がる」という点について確信に近い見通しが窺い知れる一コマである。

このほかのP(productivity)については2023年10~12月期は前年比▲1.0%、今年1~3月期が同▲0.6%ということで若干の改善が見られているものの、ラガルド総裁は「まだ、ECBが望むようなものではない」との心境を吐露しています。但し、この点についても、今後は消費回復に伴って需要増加が見込めるため、現在は十分に稼働していない従業員が商品生産やサービス供給部門に割り当てられるため生産性は改善していくとの見通しが示されています。生産性の改善は当然、インフレ圧力の吸収に繋がる話でしょう。

また、P(profits)については2023年10~12月期から現在にかけて目減りしており、これは賃金上昇の結果だとしています。だが、上述の通り、ECBは最近の賃金上昇を「失われた購買力を吸収した結果」と割り切っているため、いずれ利益は復元に向かい、同様のことは起きないと読んでいます。

以上のようなWPPに関する状況を踏まえる限り、インフレ圧力は今後後退するというのがECBの立場と見受けられます。

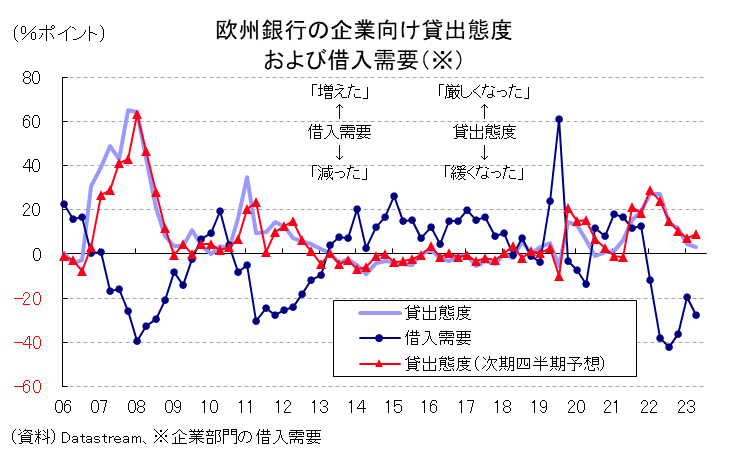

与信関係は家計持ち直し、企業はこれから

ちなみに7月16日には欧州銀行の貸出態度調査(BLS)も発表されており、声明文には与信環境に関し、企業向けに関しては引き続き厳格化の兆候があり、借入需要も引き続き弱いものの、家計の住宅ローンに対する需要が復調傾向にあることも記載されていました。また、これが2022年初頭以来の増加であることも声明文は注記しています。

ラガルド総裁は今後に関し、利下げに伴って企業向けの貸出態度も緩和へ向かい、借入需要が回復に向かうであろうとの見通しを示しています。図示するように、銀行の企業向け貸出態度は全体的に緩和傾向にあるものの、依然「厳格化された」と感じる借り手の方が多い状況にあります(3か月先の見通しに関しても「厳格化される」という回答が増える兆しがある):

域内企業の借入需要に目をやると、ちょうど昨年10月調査で過去最低まで縮小していたところから、持ち直しが見られますが、やはり需要が復調していると言えるほどの水準には至っていません。これは利上げの効果が浸透し、残存している状況と読めるでしょう。

ラガルド総裁が述べるように、利下げ局面に入った以上、今後は同調査における企業の回答状況が注目されてくる状況と言えます。欧州銀行の貸出態度調査はメディアで大きく取り上げられる材料ではありませんが、ECBウォッチにおいては極めて重要な計数として見逃せません。

理論的に、企業(および家計)向け与信の回復度合いはインフレ動向と密接に関係してくるため、今後の利下げの頻度を検討する上では大きな注目が集まる論点と言えるでしょう。ちなみに下記はユーロ圏の民間向け銀行貸出の状況ですが、利上げの効果は十分浸透した上で、与信環境が底打ちしている様子が窺えます。フォワードルッキングな運営という意味では利下げは今少し前に着手しても良かった気もしますが、機は熟したというECBの判断はそこまで間違っていないようにも感じます:

一方、声明文でも言及されているように、企業部門ではなく家計部門を見れば借入需要が2年ぶりに増加するなど景気底打ちの萌芽は早くも出てきている状況です。今後、GDPにおける個人消費や住宅投資の動向にどう跳ねてくるのかが警戒される動きと言えるでしょう。

いずれにせよ、現状のユーロ圏で確認される基礎的経済指標はまさに利上げから利下げに切り替わった現状の微妙な様子を映し出しています。現状では、まとまった幅の利下げが複数回必要と言えるほど確たる状況証拠はありませんが、今回の記者会見では2025年以降の名目賃金の下落については比較的確信に近い自信を覗かせていたため、「2025年中も利下げ局面が続く」と考えておくことが、とりあえず今の段階で言えそうな想定と言えそうです。

<お知らせ:新刊の状況>

発売から大変ご好評を頂戴しております近刊ですが、既に書店では売り切れが多く出ていると聞きます。2回ほど重版をかけて頂いていますが供給がやや追い付かない部分もあるようでご迷惑おかけしており申し訳ございません。アマゾンでは今頼むと8月初頭の到着となってしまうようですが、今週中に在庫が充填されるため、もっと早い到着になるかと期待しています。