スタグフレーションに挑むECB

2022年のインフレは既に悪化シナリオが実現

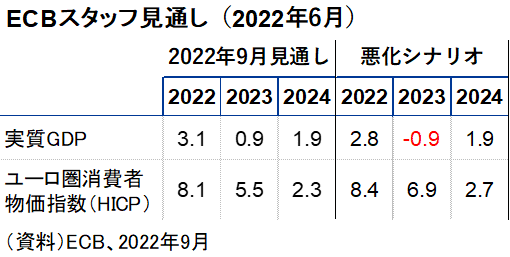

ECBは昨日の政策理事会で預金ファシリティ金利を現行のゼロ%から+0.75%へ、+75bp引き上げることを決定しました。+75bpの利上げ幅はECBとしては史上初です。改定されたスタッフ見通しはユーロ圏消費者物価指数(HICP)の2022/2023/2024年見通しに関し、6月の+6.8%/+3.5%/+2.1%が+8.1%/+5.5%/+2.3%へ全般的に引き上げられています。2024年に2%台前半に収束するとの見通しは変わっていませんが、2022年の+8.1%は6月時点の悪化シナリオ(+8.0%)よりも悪くなっています。2022年に限って言えば、HICPは悪化シナリオが実現したという言い方にもなりましょう:

今回も悪化シナリオは併記されており、ロシア産天然ガスおよび石油の供給途絶(代替エネルギー供給の改善が見込めないことも含む)、商品価格のさらなる上昇、外需の悪化、資金調達環境の悪化などが想定されています。ここではHICPの見通しが+8.4%/+6.9%/+2.7%へ上方修正されますが、実際のところ、HICPに関してはベースシナリオとの差が非常に大きいわけではありません。しかし、悪化シナリオでは実質GDP成長率見通しに関し、2023年が▲0.9%とリセッションに陥ることになるますので、これは明確にスタグフレーションの展開と言えます:

残り利上げ回数「2回より多く5回より少ない」

記者からは「+50bpや+100bpを求める声はなかったのか」と確認する質問が上がっているものの、ラガルドECB総裁は「異なる見方はあったし、徹底的に議論したけれども、結果は満場一致だった」と明言しています。引き続きエネルギー主導のインフレであると述べつつも、「インフレ圧力が財全般、とりわけ供給不足よりも需要超過が強いサービス分野に及んでいる」ことに懸念を示している。サービスはそのまま賃金インフレに直結するため、今回のような決断に至ったということでしょう。なお、ECBがビハインドザカーブに陥っているのではないかとの批判に関しては、昨年12月から正常化プロセスに着手していることを引き合いに否定して見せました。その上でインフレとの闘いに関し「まだ先は長い(we have more journey to cover going forward)」と述べています。もっとも、昨年来から今年初頭にかけてラガルド総裁は2022年中の利上げについて「very unlikely(殆どありそうにない)」とその可能性を一蹴してきたわけで、想定外の事態に見舞われて路線の修正を強いられている側面は間違いなくあるでしょう。そもそも春の段階で利上げ着手は早くても9月と言われていました。7月・9月で計+125bpの利上げはビハインドザカーブの可能性を指摘されても致し方ない面がありそうです。

なお、注目される今後の利上げ軌道に関しては声明文に「over the next several meetings we expect to raise interest rates further」と記載されており、今後数回(several)の利上げが約束されています。当然、これが具体的に何回を指すのかが注目されるところですが、ラガルド総裁はこの点に関して「恐らく2回より多いが5回より少ない(it's probably more than two, including this one, but it's probably also going to be less than five)」と述べています。これが仮に4回だとした場合、10月・12月・1月・2月といったイメージになるでしょうか。2023年1~3月期の利上げ終了がコンセンサスになりつつあるFRBと類似の状況と言えそうである。市場予想の織り込みは2023年3月末で2.00%には到達している見込みである:

ちなみに利上げの終点としての中立金利の水準を尋ねる質問も見られたが、「ゼロ金利でないことは確か。我々は間違いなくそこ(中立金利)へ向かっている」と全く要領を得ない回答にとどめている。

ユーロ安も利上げの一因に

また、 声明文の経済分析においては「The depreciation of the euro has also added to the build-up of inflationary pressures」とユーロ安がインフレ圧力に直結していることに言及がありました。会見でもラガルド総裁は年初来のユーロ相場が名目実効(NEER)ベースで▲4%、対ドルで▲12%下落していることに言及しており、これがラグを伴ってインフレに寄与してくる論点に触れています。その影響がどの程度なのか現時点で分りかねるとラガルド総裁は述べていますが、「後日、文書で明らかになる(it will be available in the documentation that will be published later on)」とも述べており、詳細を待ちたいところです。

もっとも、現状のユーロ安は金利差もさることながら、先進国の中でもとりわけ実体経済見通しが悪いという事実に依存していそうです。ベースシナリオでも2023年の成長率が1%を割り込む見通しになっている中、為替市場において経済の地力を評価してユーロを買い戻す流れは当面、予想が難しいようにも思います。なお、NEERで見れば、確かにユーロは下落傾向にあるものの、歴史的に見て非常に安いという状況ではありません。対ドル以外の通貨に対してはまだ大崩れしているとは言えない状況です:

発足後初めてスタグフレーションに挑むECB

日米欧三極においてユーロ圏が最もスタグフレーションに近い状況にあることは間違いありません。もはや「景気浮揚を取るか、物価抑制を取るか」という平時に抱かれる悩みはECBの胸中になく、コストプッシュと分かっていてもヘッドラインのインフレ率上振れに合わせて行動をとらざるを得ない状況と言えます。この際、既述の通り、ユーロ高への転換も企図されるところではありますが、FRBの利上げ路線が続く限りにおいて、少なくともECBが重視する対ドルでのユーロ相場を押し上げるのは難しい局面が続くはずです。この点、所詮は米国次第となってしまっている円と類似の構造が指摘できそうですが、利上げできるだけ円よりは通貨防衛力はあるかもしれません。

今後の政策運営はドイツ経済次第と言わざるを得ません。既に報じられている通り、ドイツにおけるガス供給が本格的に不足する場合、一般家庭のほか、病院や消防や警察、そして学校やスーパーなど最低限の経済主体に対してガス供給が優先される配給制が敷かれることになります。それは即ち、政治的に不要不急と判断とされた経済主体に行動制限がかかるパンデミック時の都市封鎖に近い状況です。それでもガスが足りなければガスやその代替材としてのエネルギーの価格も押し上げられますので、HICPは下がらないでしょう。今のところ、本格的なスタグフレーションは悪化シナリオの位置づけであるものの、3か月前と比較してその可能性は相当に上昇してしまっているとの印象は拭えません。