顕著になる外貨準備のドル離れ~運用多様化の時代に~

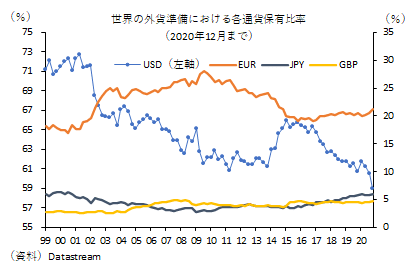

過去最低にほぼ並んだドル比率

金融市場ではあまり材料視されていませんが、IMFが3月31日に公表した外貨準備の構成通貨データ(COFER)は為替市場を中長期的に展望するにあたって大変興味深い結果を示すものでした。日経新聞では以下のドル安に繋げるテーマとして報じていました:

世界の外貨準備高は2020年12月末で12兆7000億ドルと9月末から+4544億ドル増加しました。水準としては過去最大ですが、「ドル安の年」となった2020年だけに、為替変動を映じた価格効果でドル建て換算額が押し上げられている部分も大きいと考えられます。

上述の日経記事でも指摘がありますように、今回、特筆すべきはドル比率の低下です。2020年12月末のドル比率は59.02%と前期比▲1.47%ポイントも低下しています。1995年 の58.96%以来、25年ぶりの低水準となります。なお、今回はドルも含めて数年ぶりの動きが目立っており、小数点第二位まで見ることで「いつ以来か」をはっきりさせることができます。通常は小数点第一位で議論しますが、今回は第二位まで含めて議論したいと思います。ドル比率がほぼ過去最低と同水準をつけた背景には何があるのでしょうか。今回の結果を契機として世界の外貨準備の現状と展望を整理してみたいと思います。

結論から言えば、今期のドル比率低下はドル安による部分が相当大きいのではないかと推測されます。過去を振り返ってみると、3か月間で今回以上にドル比率が低下したケースは四半期ごとにデータが入手可能になった1999年以降で2回しかありません。1回は2002年6月末に前期比▲3.14%ポイント、もう1回は2009年6月末に同▲2.37%ポイント、それぞれ低下しています。いずれの期間も大幅なドル安が進んでいました。名目実効ドル相場で見ると、2002年4~6月で▲2.6%下落し、2009年4~6月で▲4.2%下落しています。今回の2020年10~12月も▲3.4%下落しています。ちなみに2020年通年では▲3.6%下落しているので、10~12月期に進んだドル安はとりわけ大きなものだったことが窺えます:

こうした為替市場の動きを踏まえれば、ドル比率の大幅低下はドル相場の大幅下落の裏返しという可能性も多分にあり、実際に中銀や財務省、政府系ファンド(SWF)といったリザーブプレーヤーのドル売りが増えたとは言い切れません。しかし、為替評価による価格要因であれ、取引に基づく数量要因であれ、ポートフォリオ内における比率変化を放置し続けるならば、それはリザーブプレーヤーにとってドルの重要性が落ちていることを意味すると言って差し支えないでしょう。ドルの相対的な重要性を変わらないと認識しているならば、いずれかのタイミングでリバランスを図るはずだからです。

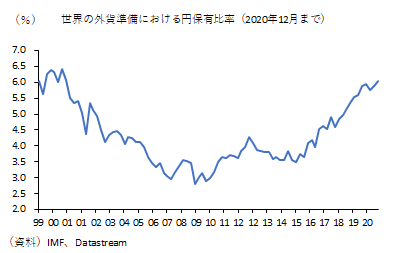

円は「世界最大の対外純資産国」としての評価?

ドル比率が落ちた分は、他通貨に広くあまねく配分されています。ユーロ比率は前期比+0.72%ポイントの21.24%と2014年12月以来、6年ぶりの高水準を記録し、円も同+0.15%ポイントの6.03%と1998年の6.24%以来、22年ぶりの高水準を記録しています。そのほか英ポンドも同+0.16%ポイントの4.69%で2015年12月末以来の高水準を記録しているし、人民元も同+0.11%ポイントの2.25%と過去最高まで比率を高めています。また、具体的な構成が分からない「その他」も同+0.17%ポイントの2.70%まで上昇していることが目に付きます。人民元、カナダドル、豪ドルのいずれにも属さない通貨が外貨準備として選ばれているということになります。

いずれの通貨も比率を高めてはいるものの、ドル・ユーロの2大通貨を別にすれば、3番手としての円の存在感は相応に大きなものが感じられます:

本来、支払い準備である外貨準備は「暴落しないこと」と「流動性が高いこと」が最低条件であり、その意味で「世界最大の対外純資産国」の通貨である円は評価されてしかるべきでしょう。少なくともそのステータスがある以上、暴落する可能性は相当低いと思えます。2000~08年にかけて円比率が低下したのは日本経済が金融危機を経てデフレに真っ只中に入り、「唯一のゼロ金利通貨」として敬遠されやすかったという事情があるのではないでしょうか。今ではゼロ金利通貨は珍しくなく、先進国のディスインフレ状況も見慣れた光景です。そうなると対外純資産のような需給面の強みが評価されるのは自然とも言えます。

外貨準備は本格的な多様化時代へ

これらの動きの背景には何があるか。2020年は第二次世界大戦後以来の大幅な財政赤字を記録し、「ドルの過剰感」をテーマとしてドル安が進んだ年でした。紋切型の解説を承知で言えば、コロナショックの下、ドルの信認毀損を懸念し、外貨準備運用においてドル離れが進んだと言ったところでしょう。しかし、今回見られたような動きは近年に共通した傾向であり、一過性の動きとは言えません。前掲図にお見せするように、ドル比率は一貫して低下しています。

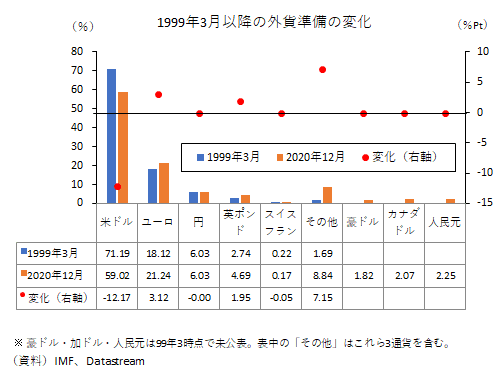

そこで四半期ベースの比率が取得できる1999年3月と2020年12月を定点比較したものが以下の表です:

この21年9か月の間にドル比率は▲12.17%ポイントも低下しています。1999年以降の外貨準備の潮流として「ドル離れ」は間違いなく指摘できる事実でしょう。1999年と言えばユーロが誕生した年であり、「第二の基軸通貨」としてユーロがドルから比率を奪ったのではないかと思われがちだが、そうではありません。この間、ユーロは+3.12%ポイントしか増えていません。英ポンドは+1.95%ポイント、円やスイスフランは概ね横ばいです。では、受け皿となったのは何でしょうか。最も大きかったのが豪ドル、カナダドル、人民元を含む「その他」であり、計+7.15%ポイントも増えています。これは主要通貨の伸び幅と比べても抜きん出て大きいものです(※豪ドル、カナダドル、人民元の公表開始は2012年10~12月期以降なので、ここではまとめて「その他」としています)。

こうした過去20年余りにおける世界の外貨準備運用を一言で表すとしたら多様化や非ドル化といったフレーズが適切でしょう。より具体的には、その行き先として選ばれているのがユーロや円といった主要通貨ではなく人民元を筆頭とする新興・資源国通貨であるという事実も外貨準備運用の新時代を象徴する論点として押さえておきたいところです。主要国の金利が軒並み消滅する中にあって、従来型の運用を続ける利点は薄らいでいることから、こうした多様化の流れは新しい動きとして当面継続するものと予想されます。