「欧州の病人」は戻って来たのか?~中国とロシアに賭け過ぎたツケ~

「戻って来た病人(the sick man returns)」

今年8月の英The Economist誌は『Is Germany once again the sick man of Europe?(ドイツは再び欧州の病人なのか?)』と題し、メルケル前政権発足以降の16年間を通して1人勝ちが批判されていたドイツが一転して域内の落第生になりつつあることを論評しました。その後、様々なメディアが類似報道に傾いており、過去にユーロ圏やドイツを分析した著書を上梓している経緯もあって、筆者に対する照会もにわかに増えています:

ドイツの政治・経済に関する問題意識はとても1回のコラムで語りきれるものではないが、今回は簡単にドイツ経済の現在地を整理しておきたいと思います。客観的に見て、「戻って来た病人(the sick man returns)」と言われても仕方ない状況は確かに浮上しています。

そもそも「欧州の病人(the sick man of Europe)」というフレーズはEU経済の変遷を考える上で節目となってきたフレーズであり、実は過去にはドイツだけではなくイタリアやEU本体にも向けられてきた経緯があります。この辺りの議論は2021年刊行の拙著『アフター・メルケル 「最強」の次にあるもの(日本経済新聞出版)』が詳しいが、東西ドイツ統合のコスト(具体的には財政赤字拡大、高インフレ、高金利)に喘いだ1990年代後半から2000年代前半、英The Economist誌は「The sick man of the euro」というフレーズでドイツを揶揄しました:

その後、シュレーダー政権における労働市場改革を経た単位労働コストの低下、単一通貨ユーロの背景とするドイツ輸出の加速などを背景に病人は快方へ向かい、欧州債務危機が概ね終息した2013年以降、「勝ち過ぎ」が問題視されるまでに至りました。厳密には2009~2013年頃まで続いた欧州債務危機はドイツ以外の国を弱くしましたが、ドイツは政治・経済的に権勢を強めたとさえ言える状況だったと私は考えています。

やがて「勝ち過ぎ」を背景とする自分勝手な振る舞いは中途半端な覇権国として周辺に厄介をまき散らす存在だと指差されるようになりました。

例えば、メルケル政権下の中国やロシアへの高い依存度はユーロ圏にとってリスクだという指摘は常にあったが、これが修正されることはありませんでした。2015年9月、メルケル政権が突然国境を開いて難民の無制限受け入れに踏み切った際も通り道となるその他加盟国は大変な影響を強いられました。ドイツはいち加盟国として振る舞うには強過ぎるが、他の加盟国に原理・原則を説いて強いるほどには強くない。その状況を指して「半覇権国(half-hegemony)」ないし「準覇権国(semi-hegemony)」と皮肉ったフレーズも生まれました。

しかし、主に地政学リスクの顕現化を理由としてドイツの病人化が再び争点化しています(後述するように、それだけではなく因果応報の部分も相当ありますが)。ドイツの不調を引きずったままユーロ圏が本格的に復調するのは難しいため、「戻って来た病人(the sick man returns)」の容態は必然的にECBの金融政策運営ひいてはユーロ相場全体の動きにとっては重要な論点となります。

中国とロシアに賭け過ぎたメルケル

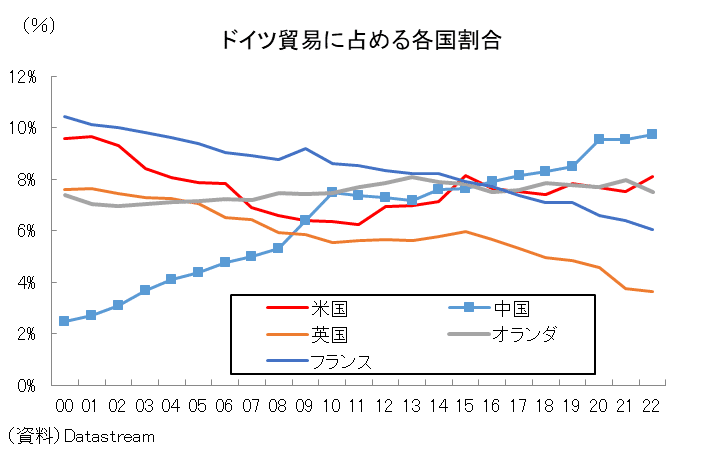

上述の拙著でも論じた点ですが、メルケル政権下でドイツ経済が繁栄を謳歌した要因は複数あります。その1つに地政学リスクを度外視した経済外交があったのは論を待たないでしょう。資源の調達先としてはロシア、主要な輸出先としては中国に大きなウェイトを置いたことがドイツ経済の好調をけん引しました。とりわけ中国向け輸出のシェアはメルケル時代の16年間で(2005年から2021年)で2.5倍程度(約4%→約10%)に拡大しています。

貿易総額(輸出+輸入)で見た場合も2倍程度(約5%→約10%)です:

そしてドイツ高級車の3台に1台が中国で販売されるとも言われる状態になりました。これこそ媚中外交とも揶揄されたメルケル外交の最大の成果でしょう。ショルツ独首相は昨年6月時点のダボス会議で「ドイツは今サプライチェーンと輸出市場を急いで分散化する必要がある」、「ビジネススクールで最初に学ぶこと、つまり全ての卵を1つのかごに盛ってはならないという鉄則に反していたことが多々あった」と話し、暗にメルケル政権が「中国とロシアにベットし過ぎた」ことについて批判と後悔を吐露しています。

輸出先と資源調達先という実体経済にとって非常に重要な「卵」を地政学リスクの高い国・地域という1つの「かご」に盛っていたところ、その「卵」が今、軒並み割れてしまったという状況です。

「自ら選んだ道」でもあるエネルギー不安

脱ロシアを図ることで資源調達環境が大変な苦境に陥っているのは既報の通りです。ロシアのウクライナ侵攻を境としてドイツでは家庭用・産業用の電気代・ガス代が膨れ上がっており、2023年以降、政府が上限制を設けるに至っています(2024年4月まで続けられる予定)。

図はドイツにおける非家庭用(産業用など)の電気代やガス代の推移を見たものです。パンデミック以降、電気代は1.3倍、ガス代は2.0倍に膨れ上がっています。もちろん、見る指標によってはさらに騰勢を強めているケースもありましょうが、ドイツ経済が強烈な光熱費高騰に直面しているのは厳然たる事実です。これは家庭用の電気代・ガス代でも同じイメージになります:

なお、光熱費高騰はパンデミックやウクライナ侵攻に伴う供給制約の強まりだけではなく、ドイツが「自ら選んだ道」でもあります。今年4月15日、メルケル政権で掲げられた脱原発方針に基づき、最後の3基が稼働停止に至りました:

2011年3月の福島第一原発事故の直後、メルケル前首相が突然宣言した脱原発方針が本人不在の今、実現した格好です。ドイツの電源構成に占める原子力発電の割合は2000年の30%弱から2022年には6%強まで落ち込んでいます。同じ期間に再生可能エネルギーは2000年の6%強から2022年には46%強まで拡大しました。再生エネルギー法改正を経てドイツは「2030年までに電力消費量の80%を自然エネルギーで供給し、さらに2035年までに国全体の電力を完全に脱炭素化する」という目標に向けて走っている最中ですが、数字上はこれが進んでいるということになります。しかし、その代償が「戻って来た病人(the sick man returns)」ではないかというのが現状です。

ちなみに、原子力発電の割合は前年(2021年)には12%弱あったので、1年で半減させたことになります:

もちろん、脱原発を主張する立場から見れば「6%強まで落としても経済が回っていた」という見方は可能かもしれません。しかし、エネルギー供給の危うさが懸念される戦時下において再生可能エネルギーという必ずしも供給が安定しない電源への依存度を敢えて高めた結果が、今のドイツ経済の惨状を招いた部分もあります。再生可能エネルギーは当該国の気候・地形に大きく左右される以上、戦時下で主たる電源として運用するのは一種の賭けであったはずです。今回、その賭けが(一応は)大事に至らずに済んだのは、2022~23年の冬が暖冬だったからです。仮に、暖冬ではなく例年通りの冬が来ていたらどうなっていたのでしょうか。計画停電など実質的にはロックダウンと同様の経済効果をもたらすような措置が取られていたかもしれません。それでも2023年4月、ドイツは原発の完全停止を決断しただろうか。歴史にイフはありませんが、暖冬ではないかもしれない今年の冬、原発抜きでどれほど実体経済が耐えられるかどうかは注目したいところです。仮に資源価格の高止まりがリセッションを招いた場合、それを「耐えられた」というかは議論があるです。

ドイツ経済が「これまでよりも高価で不安定なエネルギー」に依存しなければならない背景には、ロシアやウクライナ、そして中国を巡る地政学リスクの急速な台頭は当然大きいでしょう。その状況をドイツの自力で覆すことは難しいと言えます。しかし、「これまでよりも高価で不安定なエネルギー」はある程度、「自ら選んだ道」であることも押さえておくべき事実です。

「高いコストを強いられたうえ、最大のお得意先を失った」という状況

中国への輸出が鈍化し、ロシアから天然ガスや石油を調達できなくなったことで、ドイツ経済のパフォーマンスが著しく悪化しているのが現状です。こうした状況を「病人の始まり」と見るべきか、「一過性の体調不良」と見るべきか。その議論は分かれるでしょうが、見通せる将来においては前者の議論が優勢になりそうです。2023年について言えば、唯一、G7でリセッションがメインシナリオに据え置かれている(IMF秋季世界経済見通し)。より長い目で見てもドイツ経済の変調は明らかと言えます。

例えば実質GDP成長率に関し、パンデミック直前の10年間(2010~2019年)の平均と今後3年間(2023~25年)の平均を比較してみると、前者で1番高いのがドイツ、後者で1番低いのもドイツになります:

凋落という表現はあながち間違いでもないでしょう。これが地政学リスクを受けた過渡期ゆえの一過性の現象なのか、それとも相応の持続性を伴う現象なのか。残念ながらロシアからの資源調達も、中国への輸出も、近い将来に元の姿に戻ることは難しいと思われ、ドイツからすれば高い資源価格を前提に自国の商品を中国以外の新規市場に売り込まなければならない状況が続きそうです。ラフに言えば「高いコストを強いられたうえで、最大のお得意先を失った」という状況が続く結果、成長率の押し下げは必然の帰結です。

もちろん、対応策は打たれ始めており、EUはロシアの代替供給源として米国は元より、カタール産のガスに狙いを定めています。ドイツもカタールと2022年5月にエネルギー協力に関するパートナーシップ協定に合意しており、液化天然ガス(LNG)に関する貿易関係を発展させることを目指しています:

https://www.nikkei.com/article/DGXZQOGR29B8K0Z21C22A1000000/

しかし、天然ガスの完全な脱ロシア化は2024年4月まで時間を要すると言われている上、そもそもロシアからパイプライン経由で調達していた天然ガスは安価であったという事情もあります。

「量」の面で他国・地域からの調達が間に合ったとしても、「価格」の面で資源調達環境が正常化するという話にはならないでしょう。現在が過渡期であることは間違いないでしょうが、「どこまで戻るのか」という点については相当、不透明感が色濃いと言わざるを得ません。

ある程度は「自ら選んだ道」である以上、これを修正するつもりがあるのかどうかも今後のドイツを展望する上で重要になります。ちなみに4月に原発3基が停止する直前、ドイツ世論調査では半数がその決断を「間違っている」と回答していました。国民は選んだ道を修正したがっているというのが現状にも見えます。それは病人ゆえの心境の変化でしょう。ショルツ政権(もしくはその次の政権)はこの意を汲んで動くでしょうか。今回はドイツが「病人」と呼ばれている現状を整理・提示するにとどめますが、現在発生している問題や取るべき方策などについては別の機会に譲りたいと思います。