依然残る日本の閉鎖性~出張時に感じた異様な水際対策~

際立つ日本の閉鎖性

1月初頭、筆者は2020年2月にパンデミック局面が始まって以来で初めて海外出張(韓国)に出ました。今回感じたことは日本の水際対策の異様さです。昨年10月、鎖国政策と揶揄される水際対策は大幅緩和されたものの規制はまだ残っています。現状、日本に入国するためには「ワクチン3回接種」か「72時間以内の陰性証明書」が必要になります。例えばワクチン接種条件を満たさない日本人の場合、72時間以内で帰国する場合は「入国(帰国)するために出国時にPCR検査をする」という奇異な構図があります。72時間を超える場合は当然、現地でのPCR検査が必要になります。万が一陽性ならば帰国はできないリスクを背負います。こうした入国規制は世界的にもマイノリティになりつつあります。そもそも3回目の接種から時間が経つほどその効力は薄れるのだとすれば、この規制はかなり形骸化するはずです。現に撤廃している国は多いわけです。

最近ではタイ政府が中国からの入国者を念頭に(しかし全世界に対して)、ワクチン接種条件など入国規制の復活を示唆しましたが、現地で猛反発に遭い撤回を強いられています:

これが普通の感覚に近いように感じるが、日本ではまだ規制が残されています。今回訪れた韓国でも事前にオンラインで入力する検疫情報はありましたが、非常に簡素なものでワクチン接種状況や陰性証明書は入力不要でした。その検疫情報もQRコードで入国時タッチするだけで、日本のように機内から降りた瞬間にバイトの人々が人海戦術で目視するという労働集約的な対応とは段違いでした。1月10日、日本旅行業協会の高橋会長(JTB会長)が未だ日本が抱える入国規制について「グローバルスタンダードに合わせるべき」、「(旅行需要)回復の足かせ」と述べ撤廃を求めていく考えを示していました。直近1年で日本はかなり閉鎖的な印象を海外に与えたと思われますが、現状でも完全に払しょくされたとは言えないでしょう:

https://www.nikkei.com/article/DGXZQOUC2527Y0V20C22A8000000/

「中国抜き」を思えば尚更、規制は撤廃すべき

周知の通り、日本のインバウンド需要にとって頭痛の種だった中国のゼロコロナ政策は撤廃されたものの、感染拡大を背景として同国に対してはひときわ厳しい入国規制(中国への渡航歴がある者や直行便での入国者に対する入国時検査など)が再導入されています:

もちろん、中国に対するこうした動きは日本固有のものではなく、それ自体は国際的な潮流に沿ったものです。しかし、「中国抜き」は日本のインバウンド需要の3割を欠いた状態が続くことを意味します。昨年来、外貨獲得能力の劣化が話題になる日本にとっては重い足かせと言えます。

こうした状況でも最大限、インバウンド需要を喚起するためには冒頭紹介したようなグローバルスタンダードに沿わない入国規制はせめて撤廃していくべきでしょう。水際対策が緩和された昨年10月以降、インバウンド解禁が話題ですが、本当にその勢いが試されるのはインバウンド需要がピークを迎える4~7月期です:

既に1~2月に見込まれた中国の春節需要取り込みが既に難しくなった以上、この4~7月期の仕上がりは日本の旅行収支、ひいては経常収支の仕上がりに大きな意味を持つでしょう。需給を通じた円相場への影響については言うまでもありません。旅行収支は最盛期の2019年通年においてネットで+2.7兆円、グロスで+5.0兆円でした。2022年1~11月の経常黒字は+11.4兆円まで圧縮されていることを踏まえれば、旅行収支の復元は今の日本の対外経済部門において小さな話とは言えないでしょう。

もちろん、経済全体への波及効果も期待される。「分配」に関心を持つ岸田政権にとってもインバウンドが首都圏に限らず日本全体を周遊する中で消費・投資意欲を発揮してくれることは本来望ましい動きと言えるはずです。

インバウンド復活を阻む3つの壁:最大の難関は「人手不足」

しかし、現状分かっている情報だけでも、インバウンドが最盛期の水準に近づくのは相当難しいように見受けられます。

それは①インバウンドの受け皿となる産業が圧倒的に人手不足にあること、②グローバルなリセッション懸念を背景に旅行需要も縮小が見込まれること、③インバウンド需要の3割を占める中国に対して入国規制を敷いていること、です。③は既に述べた通りで既に中国から報復措置まで発表されるに至っている状況に鑑みれば、早期解決に至る障害とは言えません。②も多くの説明を要しないでしょう。年初1月1日、ゲオルギエワIMF専務理事が「世界の多くにとって、今年はこれまでよりも厳しい年になりそうだ」と述べていたことを持ち出すまでもなく、2023年の世界経済が旅行需要を押し上げるほどの消費・投資意欲に満ちているかどうかは相当に怪しいものがあります。インバウンド需要は立派なサービスの「輸出」であり、外需に大きく依存するものです。

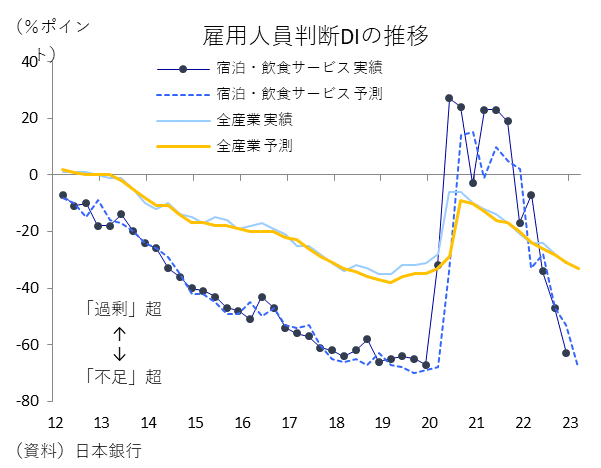

もっとも、②や③は世界の景気循環や政権の施策次第でもあり、時間が解決する可能性はあります。しかし、①は日本が抱える構造的な問題です。この問題点は以下の図を見れば一目瞭然です:

インバウンド需要を首尾よく吸収するためには充実した宿泊・飲食サービス業という受け皿が必要です。しかし、日銀短観における宿泊・飲食サービス業の雇用人員判断DIを見ると12月時点で▲53と全産業ベースの▲31を超えて、かなり酷い人手不足の状況が示されています。また、3か月後予測に関しては全産業ベースでは▲33と小幅悪化であるのに対し、宿泊・飲食サービス業は▲68と大幅悪化の見通しです。

具体例もあります。昨年12月5日の日本経済新聞は『人手不足のニセコ「満室は諦めた」 稼働率抑えて冬営業』と題して、国際的なスノーリゾートとして海外でも認知されている北海道ニセコ町の深刻な人手不足状況を報じています:

「良質なもてなしをするには人手が足りない」という状況を踏まえ、満室運営が既に放棄された状態と言います。飲食や宿泊などの産業は外国人労働者の割合が多いことでも知られますが、円安進行を通じて日本での労働に魅力を感じない層が増えているという実情もありそうです。上記記事でも「日本では現地通貨ベースでの実入りが少ないため、思うように外国人労働者を集められていない可能性が高い」との指摘があります。確かに、1年のうちに対ドルで最大▲30%も価値が失われる通貨のために出稼ぎ労働する合理性はないでしょう。これは120円台後半まで値を戻した現状でも根本的には解決されていない論点と考えるべきでしょう。物価格差を加味した実質実効為替相場を尺度とすれば、歴史的な円安相場は続行中です。わざわざ出稼ぎする目的地として日本が最適なのかという問題意識は抱かれて当然でしょう:

旅行収支をもっと大事に

もちろん、人手不足の根本的な要因は日本の抱える人口動態という非常に大きな論点であり、それ自体は早期解消が難しいものです。

しかし、外国人労働者が不足するという実情に関しては円安や入国規制の問題も当然影響しています。円安は相場現象であり政府・中銀が望むような制御をすることが難しいですが、入国規制は時の政権の意思で迅速な修正が可能でしょう。日本旅行業協会会長が冒頭で訴えるように既にグローバルスタンダードから相当な距離がある政策運営なのですから、これを修正すること自体、それほど難しいことではない。日本が能動的に獲得できる外貨収入の経路が乏しくなっている今、数少ない手段としての旅行収支を大事に扱って欲しいと願うばかりです。現政権に対してはまずグローバルスタンダードから過剰な入国規制の存在を更地にすることから期待したいところです。