「鎖国政策の終わり」が意味するもの

インバウンド需要は戻るのか

10月11日から始まる水際対策の緩和を受けて、いよいよ外国人の個人旅行やビザなしの来日が再開します:

ここまで規制を引っ張ったこと自体、常軌を逸しているわけですが、撤廃の動き自体は評価されるものです。鎖国政策と揶揄されていた岸田政権の水際対策は①(現地を出国する前)72 時間以内の陰性証明書、②観光ビザの要求、③添乗員付きツアー客限定の3つが大きな障害とされていました。このうち①に関しては9月7日からワクチン3回接種済みを条件に不要とされています。しかし、②や③が残っていたことについて強い批判がありました。11日からは②および③も撤廃され、表面上は日本へ観光するにあたっての規制は全て撤廃されることになります。

「表面上は」というのは、①~③のような大きな障害が取り除かれるとはいえ、入国後もマスク着用に代表される執拗な感染対策を強いるだろうことも含めれば、果たしてどれほどのインバウンド需要が復元されるのか予断は許さないという懸念があるからです。円が極めて割安な通貨になっていることは確かに追い風です。しかし、例えば同じアジアの観光地であるタイでは屋内も含めたマスク着用義務が撤廃されています。また、ここにきてユーロも大幅に値を下げており、当地も日本ほど感染対策に固執する雰囲気はありません。図に示されるように、世界的には2021年5月以降、徐々に観光需要が復活しており、2022年に入ってからは完全にパンデミック後を見据えた動きが定着しています:

その裏側で日本が如何に孤立してきたのかは図を見れば多くの説明を擁しないでしょう。これが人為的に外国人を門前払いし続けたことで生まれた世界との「溝」です。日本が鎖国政策を続けている間にインバウンドの代替需要を引き受ける国・地域は現れている可能性もあり、「規制を外したから元(2019年以前)に戻る」というほど単純な話ではない可能性もあります。

不安視される3つの論点

こうした日本の過剰な防疫意識を脇に置いても、インバウンド需要の復活を期待するにあたって不安材料は少なくとも3つあります。

それは①最大の需要先であった中国からの来日が期待できないこと、②世界的に景気後退ムードにあること、③日本のインバウンド受け入れ体制が脆弱なことです。このうち①と②は日本に帰責するものではなく、政策努力ではどうにもなりません。周知の通り、①に関しては中国がゼロコロナ政策を解かない以上、日本のインバウンド需要にとって最大のお得意先である中国人の往来が復活するようには思えません。インバウンドがピークに達していた19年は年間で約3200万人、1 日約 8.8 万人が日本を訪れていました(観光客だけではありませんが、大半がそうです)。この 3200 万人のうち、約30%に相当する 959 万人が中国人でした。この部分は当面期待できません。

しかし、①の制約は以前から指摘されていた点であり、想定の範囲内ではあるでしょう。問題は②です。年明け以降、岸田政権が非科学的な鎖国政策を続けてきた間、世界の経済・金融情勢は確実に悪化しており、当面改善する兆しがありません。インバウンド需要、言い換えれば旅行収支(受取)は立派なサービスの「輸出」であり、外需環境に依存しています。海外経済が停滞している時に日本から海外への財輸出が減少するのと同じで、海外から日本へ旅行に来る外国人も当然減少するでしょう(サービス輸出の減少です)。自国で高インフレが起きて実質所得が目減りしている時に海外旅行で消費・投資意欲を発揮しようという話にはなりにくいのは想像に難くないと思います。アジアおよび欧米における物価上昇と金融引き締め局面を前提とすれば、インバウンド需要もこれに伴って絞られるのではないでしょうか。

脆弱化しているインバウンド受け入れ体制

これらは外的要因で制御が難しい話ですが、③は内的要因です。これもかなり大きな論点です。2020年以降のパンデミック局面を経て、日本の宿泊・外食産業は強烈な打撃を受けました。時短営業の要請(という名のほぼ強制)に象徴される公的介入が断続的に実施される産業から労働者は必然的に流出しました。日銀短観(9月調査)を見ると、宿泊・飲食サービスの雇用人員判断DIが現状で▲47、先行き(3か月後)は▲53を記録しています。全産業の現状が▲28、先行きが▲31であることと比較すると、人手不足の水準はもとより、先行きに対する悲観度合いもかなり差が見受けられます(現状から先行きへの変化幅について宿泊・飲食サービスは▲6、全産業は▲3):

労働供給に強い制約がかかっている実情が透け、インバウンド需要はおろか国内旅行の需要にどれだけ対応できるのかも心配される状況に思えます。

また、仮に宿泊・飲食産業として盤石の受け入れ体制をここから整えたとしても、当該地域の住民感情と足並みが揃うのかという難題も残ります。そもそも執拗な防疫政策を望んできたのは他ならぬ日本国民自身です。足許で岸田政権の支持率が低迷しているのは国葬や統一教会関連の対応が理由であって、厳格な防疫政策が成長率を貶めたからではないように見えます。むしろ防疫政策は好意的に見られている節もあり、それは首相が屋外でマスクを外すように促しても殆どの国民が外そうとしない現状がよく示しています。

振り返ればパンデミック当初、国内でも県境を越えた時に県外ナンバーの自動車や旅行客をあからさまに差別する行為が問題視されたことがありました。重症化リスクを抱える高齢者が相対的に多い地域ほどこうした挙動に出る可能性は高く、仮に外国人が入国し、観光で周遊するとして、果たして摩擦なく旅行できるのか一抹の不安を覚えます。万一、人種差別と見なされるような大きなトラブルに発展した場合、SNSなどを通じて瞬時に世界に拡散されてしまいます。たださえ非科学的な水際対策によって閉鎖的イメージが抱かれているところに具体的な裏付けを与える格好になる。円安を活かす道がインバウンド需要くらいしかないと言われている中で、こうしたレピュテーションリスクは不可逆的なダメージになりかねない。

なお、英Economist誌は、いつまでもマスク着用に拘る日本を論評する記事を出しました。これは外国人が抱く日本への奇異な感情を示す兆候だと思います。政府がマスク着用に関してルールを議論しようというのは何とも閉塞的な状況ですが、しかし、「それも必要かもしれない」と思わせるほど異様な状況が海外から見ればあるのは確かでしょう。

なお、日本国民のインバウンドに対する心理を知るうえでは、22年3月にJTB総研が実施した調査『新型コロナウイルス感染拡大の影響とアンケート調査からみる旅行者の意識と行動の変化』が参考になります。

同調査の中では「旅行者を受け入れることについて」の質問が行われており、特にインバウンド需要と密接に関係する「海外からの旅行者」については「来てほしくない」との回答が32.6%で最多であり、これに次いで「出来れば来てほしくない」の23.6%が続き、合計で56.2%にのぼります。これほど世界の観光需要が回復している状況でも6割弱が海外からの旅行者を歓迎しない状態にあるのです。なお、「歓迎したい」は最少の11%、「来てほしいが、不安はある」が24.1%でした。

ちなみに、海外からの旅行者であっても「ワクチンの接種証明書を持っていればどうか」という質問もされており、この場合は「来てほしくない」と「出来れば来てほしくない」の合計が47.5%まで低下する一方、「歓迎したい」と「来てほしいが、不安はある」の合計が45.1%まで上昇します。ワクチン接種済証明書を前提にしてやっと賛否が拮抗するイメージになりますが、接種証明書の提示を条件に商売するホテルや飲食店が多数派になるのだでしょうか。逆に接種証明書がない場合はサービスの提供を拒むのでしょうか。入国前72時間以内の陰性証明があればワクチン3回接種していなくても入国は可能なのですから「接種証明書がない」というだけで外国人を拒む行為は差別問題に発展するリスクがあるようにも感じます。そもそもワクチンは感染防止を約束するものではないはずですので、このあたりの適切な理解も浸透していないのも気になります。

立場を活かせず世界は不況へ

まとめると、インバウンド需要は最大のお得意先である中国を欠いた上で海外経済の悪化も重なりそうな状況にあります。その上で、いざ国内に外国人が入ってきて場合の受け入れ体制も整っているとは言いがたく、とりわけ労働者不足という早晩解決できそうにない問題を抱えます。また、JTB総研のアンケートが示すように、仮に雇用者が充足され受け入れ体制が整っても、地域の住民感情と摩擦を起こす懸念は残ります。

本来、今の日本はもっとインバウンド需要(経常収支上ではサービス収支)の重要性がクローズアップされても良いはずです。日本は交通インフラの利便性や自然や文化の豊かさなどが評価された結果、「世界経済フォーラム」(ダボス会議)が2年に1度公表する「旅行・観光開発指数レポート(2021年)」で調査開始以来、初めて1位を獲得しました。国際的にみて、日本への観光需要が非常に根強いことは間違いないと思います:

にもかかわらず、実際に日本を訪れたらマスク着用に象徴される厳しい感染対策を強要され、人手不足のホテルに泊まり、地域からは歓迎されなかったとなれば、陰に陽にその評判は世界に浸透するでしょう。世界から日本に対する評価が高いうちにインバウンド需要を抱え込む努力に尽くすべきだと思います。

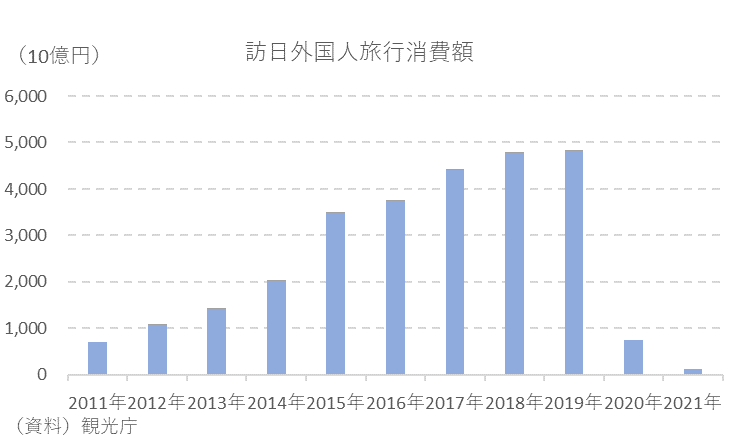

最後に、インバウンド需要は長期目線で少しずつ育てていくものであって、即効性を期待するものではないことも付記したいと思います。訪日外国人消費額はピークだった2019年時点でも約4.8兆円と名目GDP比で約0.9%にとどまっていました:

2021年はこれが1210億円まで落ち込んでいます。今後の予想は非常に難しいですが、まずは2023年いっぱいに向けてピーク時の3分の1弱である1000万人まで戻すとすれば、訪日外国人消費額は約1.5兆円程度でしょうか。それでも名目GDP比で約0.3%です。もちろん、実質実効為替レートが半世紀ぶりの円安なので1人当たり消費額は増えるかもしれませんが、景気全体を押し上げるほどの存在感には至らないでしょう。

円安それ自体は市場からの評価であり、その善悪を議論しても本質的には意味がありません。それが日本の実力に見合ったカードとして配られた以上、それを活かす道を探ることが建設的です。この点、インバウンド需要の復活という外圧とともに、過去2年半続いた日本のパンデミック局面に幕引きが図って欲しいと思います。インバウンド需要が成長率をどれほど押し上げるかという直接的な影響よりも、それが日本人の閉塞的な心理をどれほど変えてくれるかという間接的な影響を期待したいと考えます。