ESG投資ムーブメントはIPO(新規公開株)の値付けに影響をもたらしている!?〜世界36ヵ国のデータ検証から見えたこと〜

脱炭素による気候変動リスクに備えるために開催されている、COP 26(国連気候変動枠組条約締約国会議)に注目が集まっています。持続可能な社会を作り出すためには、脱炭素などSGDsな目標を掲げるだけでは達成できません。そのため、こうした目標を達成しようとする企業に積極的に投資をしようとする、ESG投資ムーブメントにも注目が集まっています。SGDsは目標であり、ESG投資は目標達成のためのツールという、車の両輪のような関係です。そして、このESG投資ムーブメントが、ベンチャー企業の成長ツールの一つであるIPO市場(新規に株式を公開すること)に深く影響し始めているのです。今回のコラムは、起業を考えている方、経営企画部門やIR部門の方々、ベンチャー起業家、資本市場に興味をもつ方々へのファイナンスヒントにつながると思います。

日本のIPO(新規の株式上場)のおかしなところ

ある企業が、株式市場に新規に上場するときは、公開価格を設定します。公開価格とは、上場前に投資家にその企業の株式を購入する値段です。投資家にとっては、公開価格が安くて、上場時の初値が高いと最高です。公開価格と初値のギャップが大きければ、短期的に利益を出せるからです。しかし、企業にとっては、少しでも多くお金を調達するために、公開価格は高い方が嬉しいです。企業の資金調達の機会損失を無くすためにも、適正な公開価格の値付けが重要になります。適切な公開価格とは、公開価格と初値のギャップが大きすぎない値段です。仮に、初値が公開価格よりも100%以上も高いとなれば、本当はもっと高い値段で公開価格を設定することで、企業はもっと沢山のお金を調達できたかもしれないからです…。こうした公開価格と初値のギャップが大きすぎる問題を、アンダープライシング問題と言います。

なぜアンダープライシング問題が起こる?

アンダープライシング問題が起こるの理由については多数の学術研究が蓄積されており、情報の非対称性が大きなネックになります。つまり、IPO企業に関する情報や魅力が、投資家に正しく伝わらない、伝わりにくい制度設計、情報を漏れなく伝えるための有報のありかな…等々の存在です。そして、学術研究では、どういうメカニズムが働いて情報の非対称性が深刻になるかの研究が多数行われています。そこで、注目したいのが下記の研究です。この研究では、国別のESGスコアと、その国のIPOアンダープライシング問題の関連性を検証しています。

Baker, Boulton, Braga-Alves, Morey, "ESG government risk and international IPO underpricing", Journal of Corporate Finance, Volume 67, April 2021, 101913

国別ESGスコアリングとは?

ESGスコアというと、格付け会社が企業別にスコアリングをしていることが有名です。実は、国別にもESGスコアは格付けされているのです。下記の図表は、格付け会社でもあるMSCI社が、国別ESGスコアをどのようにスコアリングしているかの図表です。企業同様に、環境・社会・ガバナンスの視点からスコアリングしています。この研究では、ESGスコアが高い国ほど企業情報を投資家が取得する際の情報の非対称性が小さいことを、計量経済学のメソッドを用いて示しています。なぜ、そのようなことが起こるのか?国別ESGスコアは、その国の情報アクセスの容易さや、企業に透明性のある情報開示を促す制度が整備されているかな等が反映されているのです。

出所:Baker, Boulton, Braga-Alves, Morey, "ESG government risk and international IPO underpricing", Journal of Corporate Finance, Volume 67, April 2021, 101913

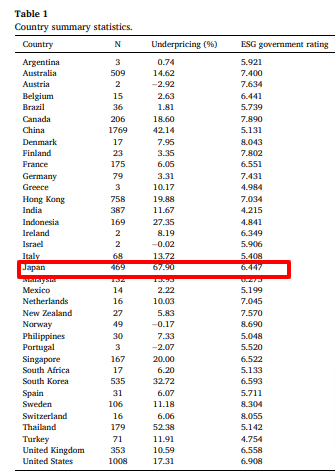

国別ESGスコアとIPOアンダープライシング問題

この研究では、36カ国の7446 社のIPO案件を対象に分析しています。国別ESGが高い国では、アンダープライシングをつけるIPO企業が減少する傾向発見しました。下記のTbale1は、国別のアンダープライシング件数の割合と、国別ESGスコアの結果です。日本は、先進国の中でも突出してアンダープライシングIPO企業が多く、70%近くがアンダープライシングで上場していおり、ワースト1です。それだけ資金調達の機会損失をしている企業が多いようです。そしてESGスコアは、主要先進国のなかでは、日本は低いものとなっています。日本のIPO情報開示の制度の透明性を上げていくことが重要なのかもしれません。

(もちろん日本の場合はアンダープライシングIPO割合が異常値にも見えるだけに、そのほかの施策も同時に行う必要がありそうです。)

出所:Baker, Boulton, Braga-Alves, Morey, "ESG government risk and international IPO underpricing", Journal of Corporate Finance, Volume 67, April 2021, 101913

国別ESGスコアを上げていくことは、資本市場の改善にもつながるようです!海外投資をするかたは、ぜひ国別ESGスコアにも目を向けてみてください。

ここまで読んでくださり、ありがとうございます!

いつも応援ありがとうございます!

崔真淑(さいますみ)

*冒頭の画像は、崔真淑著『投資1年目のための、経済・政治ニュースが面白いほどわかる本』より引用。無断転載はお控えくださいね♪

いいなと思ったら応援しよう!