フリーランスの資金繰りとファクタリング活用の長短

デザイナー、ライター、カメラマン、プログラマーなどのフリーランスが起業をして、仕事が軌道に乗り始めると、資金繰りの問題で悩むことがある。企業クライアントとの取引が主体のフリーランスは、仕事を納品してから、請求代金が入金されるまでに2~3ヶ月程度の支払いサイトが生じるためである。

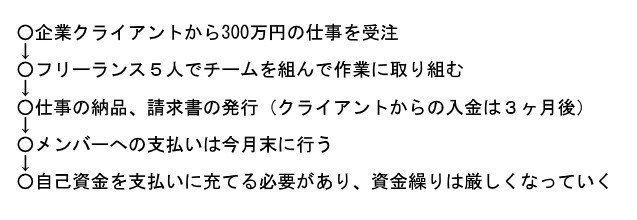

たとえば、フリーランスが何人かのチームを組んで、大きな仕事に取り組むケースでは、クライアントからの入金より前に、メンバーへの支払いを済ませる必要がある。こうした仕事を続けていくと、売上は順調に伸びていても資金繰りは次第に苦しくなっていく。

この解決策としては、銀行から短期融資を受ける方法があるが、申込み手続きから審査を経て、融資が実行されるまでには数週間かかるため、使い勝手はあまり良くない。そこで最近では、手軽に請求書(売掛債権)の買取りをしてもらえるファクタリングサービスが普及しはじめている。

従来の「ファクタリング」は、在庫商品の仕入が発生する卸業者や小売業者向けに存在していたが、近頃ではFintech企業がスモール事業者向けにもオンラインで申込みができるファクタリングサービスを充実させてきている。便利なサービスではあるが、その活用には一長一短がある。

※ちなみに、ネット上ではファクタリング活用の解説記事が多数掲載されていますが、その大半はアフィリエイト提携しているもので、報酬目当てのバイアスがかかっている内容が多く見受けられます。本記事は、アフィリエイトとの関係は無く、中立的にファクタリングの長短を解説します。

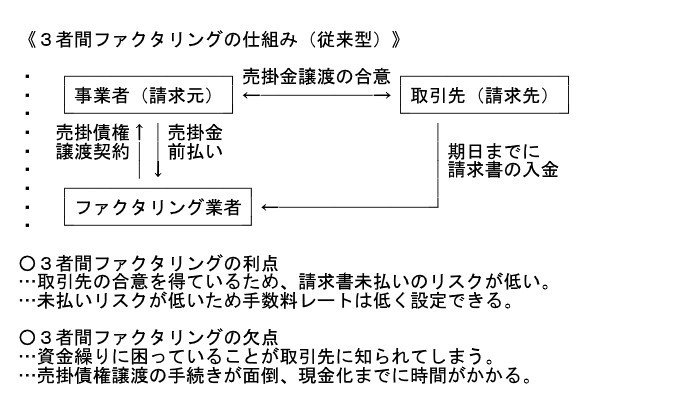

【従来型ファクタリングの取引形態】

ファクタリングは、クライアントに発行した請求書の額面(売掛債権)を、請求先に代わって即時入金してくれる便利なサービスだが、手数料率が高いことと、クライアントにファクタリングの利用がバレやすいのが欠点になる。

従来のファクタリング業者は、事業者に対して請求書の買取りを行う際に、取引先にも通知して、請求書の入金先口座を変更することの承諾を得る手続きを行っていた。これを「3者間ファクタリング」と言うが、この方式は、手数料率が2~3%と低いが、取引先に対して資金繰りが厳しいことを知られてしまうことがネックとなっていた。

それに対して、取引先には通知されることなく、事業者と金融業者の2者間で行われる請求書の買取りは、「2者間ファクタリング」と呼ばれている。事業者側にとっては都合が良いが、請求書が不履行になった場合のリスクを金融業者側が背負うことになるため、手数料率が前払い金額に対して10~20%と高い。

こうした従来型ファクタリングの問題点を改善しながら、オンラインによる手続きの簡略化と、リーズナブルな手数料体系を構築することが、Fintech系企業の参入点になっている。

【フリーランス向けファクタリング口座】

ファクタリングを利用することのリスクは、クライアントに知られると「資金繰りに困っているのでは?」という懸念を与えて、自社の信用力を下げてしまうことだが、それを解決したフリーランス向けファクタリング口座も開発されている。

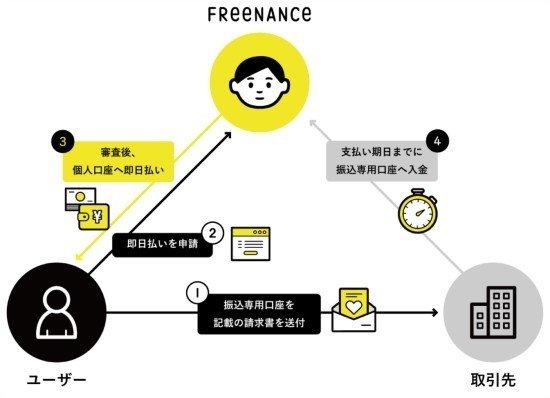

GMOインターネット(9449)の子会社が運営する「FREENANCE(フリーナンス)」はフリーランス(個人事業者)に特化した、GMOあおぞらネット銀行の振込専用口座を提供して、その中に、仕事中の作業、納品物の欠陥による事故への補償、情報漏洩や著作権侵害などで第三者からの損害賠償を受けた時に適用される、フリーランス専用保険が無料で付帯している。

この振込専用口座には、請求書買取りサービスがセットされている。事業主は、マイ口座の管理画面から取引先の請求書を登録しておき、外注先への支払いなどで、入金期日よりも先に資金が必要になった時には、請求書の買取り申請(上限300万円まで)を出すことができる。フリーナンス側では、取引先と請求内容の審査を行なった後、口座への即日入金をする。個人事業主は各取引先に送付する請求書の入金先を、すべて振込専用口座に指定しておけば、その一部を買取り申請しても、取引先に知られることはない。

請求書買取りの手数料率は、初回は10%前後からスタートするが、マイ口座への請求書登録件数が増えるほど、与信スコアは高くなり、最良の条件で3%にまで下がる仕組みになっている。フリーナンスでは、今のところ口座の管理費や付帯保険は無料として、請求書買取りの手数料を主な収益源としている。

ファクタリングの利用には手数料が発生するため、すべてのフリーランスに必要なわけではないが、取引先の支払いサイトが長く、外注先にかかった支払いを先に済ませたい場合などには、請求書(売掛債権)を即日現金化できる仕組みとして有効になる。ただし、買取り申請した請求書のすべてが承認されるわけではなく、請求先企業の信用力によって可否が判断される点も、留意する必要がある。

良くも悪くも、ファクタリング業者=金融業者となるため、手数料収入を稼ぐサービス体系になっている。それを理解した上で、資金繰りがタイトな場合には、ファクタリングの利用を検討するのが良いだろう。

■関連情報

○バックマージンに依存した保険業界の体質とFinTech参入

○給料前借りアプリの仕組みとビジネスモデルと問題点

○高学歴エリート向けローン事業とリファイナンス市場

○起業家のための成功法則/副業・スモールビジネス事例集

JNEWSはネット草創期の1996年から、海外・国内のビジネス事例を精力的に取材、会員向けレポート(JNEWS LETTER)として配信しています。また、JNEWS会員読者には、副業ビジネスの立ち上げ、独立起業までの相談サポートも行っています。詳細は公式サイトをご覧ください。

この記事が気に入ったらサポートをしてみませんか?