2025年、試される対内直接投資~100兆円目標に向かって~

対外直接投資報道で円安

2024年、最後の日経COMEMOのネタは何にしようか・・・と悩み、今月のニュースを振り返ってみました。周知の通り、内外の金融政策運営に関する材料が多い月ではありましたが、為替市場の観点からは12月10日、日本生命による米系生命保険会社への買収が目を引く時間帯もありました。その金額は1.2兆円にも及び保険業界では過去最高額と報じられています:

為替市場では大規模な円の売り切りに対する思惑からドル/円相場も一時押し上げられるという動意が見られました。対内・対外直接投資は当該通貨のアウトライト取引を含むとの期待から中長期の方向感を規定する材料として注目されやすいものです。日本から海外への対外直接投資は2011年以降、メガトレンドとも言える勢いで進められてきました:

反面、この副作用として国内の生産拠点としてのパワーが衰え、貿易収支赤字の定着に繋がっていったとの分析は多くみられるものです。実体としては生産設備を海外移管するグリーンフィールド投資ではなく、今回報じられたケースのような海外企業買収としての対外直接投資がけん引してきた部分も大きそうですが、それとてビジネス拠点としての国内の限界を察知したという動きであり、いずれも同じ問題意識に突き動かされた経営判断と言って差し支えないでしょう。こうしたフローは過去10余年の間に円安基調が根付いた主な要因の1つではないかと思います。

実は今年の対外直接投資は過去最高ペース

ちなみに対外直接投資はパンデミックを契機としてピークアウトしていた経緯があります。2022年に貿易収支赤字が過去最大を記録し、それ以降はその漸減傾向が注目されてきた中、「対外直接投資による円の売り切り」というフローは比較的注目度が落ちていました。最新の数字が入手可能な1~10月分合計で比較すると、パンデミックを契機として2011年以降に続いてきた対外直接投資のトレンドが一旦途切れ、2019年以前の水準を回復できない局面が続いてきたことが分かります:

実際、そうした「トレンドの途切れ」を目の当たりにする中、日本の企業部門の海外買収余力が枯渇しつつあるかのような言説も散見されました。

しかし、上図に示すように、今年1~10月合計は過去10年間で最大での対外直接投資が実行されており、これも執拗な円安相場に寄与した疑いはあるでしょう。

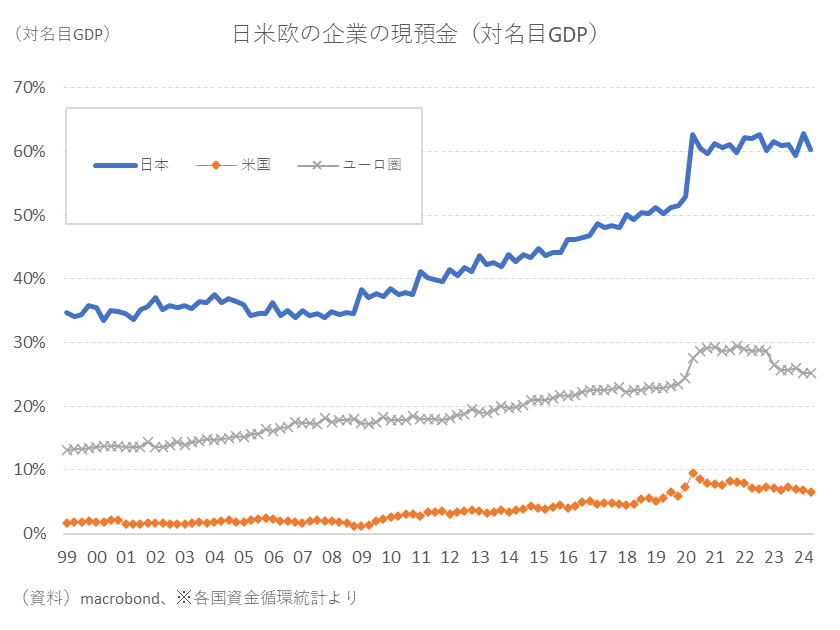

また、各種統計から確認されるように、日本企業部門の待機資金は積み上がっており、買収余力は枯渇することはおろか強化されている印象もある。例えば日銀資金循環統計における非金融法人が抱える現預金を例に取るが、今年4~6月期時点で370兆円弱、名目GDP比でも60%前後まで高まっています。後者の数字に関し、同時期の米国やユーロ圏と比較するとそれぞれ6%前後と25%前後であり、日本企業の現預金の厚さが目立ちます:

国内市場が縮小すること自体は既定路線と考えれば、今後も日本企業による海外企業買収は盛んに行われる素地があるでしょう。

増勢傾向すら感じられない対内直接投資

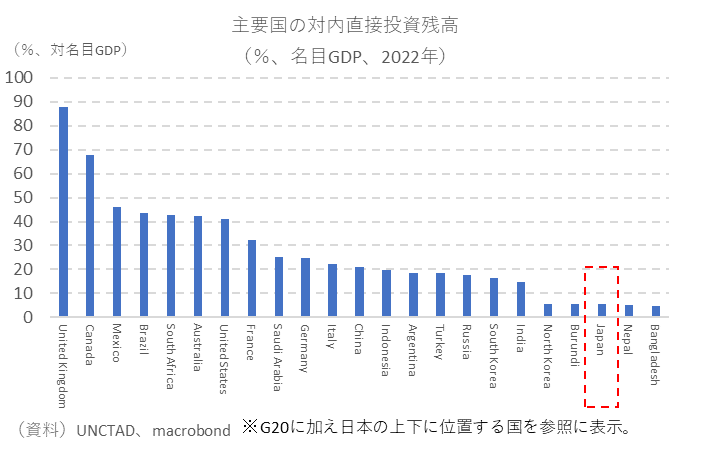

問題はこうした対外直接投資とは逆のフローである対内直接投資の現状、そして展望です。周知の通り、政府・与党は「2030年までに対内直接投資残高100兆円」の目標を掲げているところであり、既存の約50兆円に照らせば、倍増を志向しているところです:

海外から日本への対内直接投資はまだ動意があるとは言えません。前掲図を一瞥すれば分かるように、対外直接投資に比較して対内直接投資の規模はその10%にも及んでおらず、増える兆しは感じられません。対内直接投資残高は2023年末で約50兆円ゆえ、100兆円まであと50兆円が必要な計算です。単純計算で2024年を含めた7年間で毎年7兆円以上の対内直接投資を引き込む必要がある(それでも毎年の対外直接投資の30%程度の水準でしかないわけですが)。

しかし、2024年は年初10か月間で+1.2兆円弱(年率化しても+1.4兆円程度)にとどまっています。もちろん、実際の残高は年末時点の株や為替の水準も加味した時価評価で決まるため、今年の対内直接投資がフローベースで1.4兆円程度にとどまったとしても、ストック(残高)ベースでの前年比はより大きな増加幅に仕上がっている可能性はあります。

とはいえ、そうした価格効果で残高が押し上げられるような展開は政府目標が企図するところではないでしょう。所期の効果とは「外国資本の流入が日本経済の雇用・賃金環境を直接的に押し上げたり、ひいては研究開発の活発化を通じて技術革新が促されたりする効果」のはずです。その結果、最終的には輸出数量が押し上げられ、貿易収支が改善に至る展開も期待されていることでしょう。もちろん、R&D面でのシナジーも期待され、結果としてサービス収支赤字の縮減に寄与するような展開も望まれるでしょう。いずれにせよ、現状の対内直接投資はフローもストックも話にならないほど小さいと言わざるを得ない状況です。対GDP比で北朝鮮以下と揶揄される状況を前に、引き続き重要な政策課題として2025年も注目論点でしょう。

「安い日本」だけでは覆らず・・・

現時点の統計から判断する限り、日本から海外へ出ていくフローと海外から日本へ入ってくるフローではあまりにも勢いが異なります。この差を着実に埋めていくことが円安圧力の解消にも繋がることは言うまでもありませんが、「安い日本」のコストメリットを押すだけではこの状況は恐らく覆らないのでしょう。そもそも2011年以降の円相場が基本的には下落傾向であった中、日本から海外への対外直接投資が増え続けてきたわけですから、為替水準と直接投資の間に絶対的な因果関係は無いというのが論理的な理解になります。「安いから」だけではない日本の魅力(地政学的な安全性や教育水準の高さ、治安など)を、如何にして政府部門がアピールできるかという点が重要になっていると思います。

日々の国際収支分析では、どうしてもアウトフローの項目ばかりが注目されてしまうものの、インフローの項目にも2025年は焦点を当てていきたいとは思っています。詳しい需給展望については以下のnoteをご覧くださいませ。それではよいお年をお迎えください: